Speculeren loont niet

Waarom brengt beleggen in saaie aandelen meer op?

Uit onderzoek van Robeco dat teruggaat tot 1866, blijkt dat conservatief beleggen in aandelen loont. Deze strategie doorstaat de tand des tijds en houdt stand tijdens boom-bust cycli, recessies, deflatie en zelfs oorlogen. De bescherming tegen neerwaartse risico’s vormt de belangrijkste reden voor de outperformance op lange termijn. Het achterliggende idee is om te investeren in aandelen met een lage volatiliteit (lees aandelen die niet sterk schommelen) en over voldoende momentum beschikken.

Een conservatieve strategie

Voor we overgaan tot inzichten in de materie is het van belang om te weten welke aandelen Robeco beschouwd als conservatief in zijn onderzoek. Zo zijn ze gestart met het selecteren van de 1000 grootste aandelen op de beurs m.a.w. aandelen met de hoogste marktkapitalisatie. Daarna zijn er 500 aandelen gekozen met de laagste volatiliteit (lees beweeglijkheid). Uit deze deelselectie zijn vervolgens 100 aandelen gekozen die het best scoren op vlak van prijsmomentum en netto-dividendrendement. Hierdoor worden bekende valkuilen van conservatief beleggen namelijk hoge waarderingen en zwak momentum uitgesloten. Het gaat hier dus om een geoptimaliseerde actieve strategie.

Meer rendement en minder risico

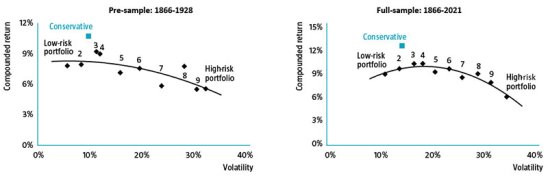

Traditioneel hoort u vaak de boodschap dat risico en rendement hand in hand gaan. Als u dus hoge rendementen wil nastreven, bent u dus verplicht om meer risico te nemen. Echter zien we op de linkergrafiek dat deze beurswijsheid onjuist is.

Figuur 1 | Tien portefeuilles gerangschikt volgens volatiliteit

Bron: Robeco Quantitative Research. Prestatie uitgedrukt in dollar zonder kosten en prestatievergoedingen.

Bron: Robeco Quantitative Research. Prestatie uitgedrukt in dollar zonder kosten en prestatievergoedingen.

Op deze grafiek worden tien portefeuilles met elkaar vergeleken. Op de horizontale as is het risico uitgedrukt als volatiliteit zichtbaar en op de verticale as kan u het rendement aflezen. Hoe meer naar links we gaan op de grafiek, hoe hoger het rendement is, en hoe lager het risico. De portefeuille met het laagste risico behaalt het op één na hoogste rendement gemeten over een periode van 1866 tot 1928. Bij de geoptimaliseerde, conservatieve strategie van Robeco ligt het risico gewogen rendement nog hoger doordat valkuilen eigen aan defensief beleggen, zoals hoge waarderingen en zwak momentum, uitgesloten worden.

Op de rechtergrafiek kunnen we een soortgelijke conclusie trekken en komt de geoptimaliseerde strategie van Robeco als beste naar boven. Echter is het wel belangrijk om hierbij een kanttekening te maken omdat er in de dataset geen rekening werd gehouden met kosten eigen aan het strategiefonds van de vermogensbeheerder. Dit veranderd echter niets aan de les die deze grafiek ons leert: het nemen van extra risico wordt niet altijd beloond op de beurs.

Hoe meet u risico?

Risico drukt men uit aan de hand van volatiliteit (lees de bewegelijkheid van een rendement). Hoe hoger de volatiliteit hoe meer een aandeel opwaarts én neerwaarts zal bewegen.

Praktisch kan u volatiliteit op verschillende manieren in kaart brengen bijvoorbeeld aan de hand van de bèta van het aandeel. Bèta meet de bewegelijkheid van een financieel instrument ten opzichte van de markt. De markt heeft hierbij altijd een bèta-waarde van 1. Care Property Invest , een Belgische rusthuisbouwer heeft bijvoorbeeld een bèta van 0,58. Dit betekent dat het aandeel dus een lagere volatiliteit heeft dan de markt. Bij een stijging (of daling) van 10% van de brede markt zal Care Property Invest bijgevolg met 5,8% stijgen (of dalen).

De bèta waarde van een aandeel kan u terugvinden via uw broker of financiële websites zoals Morningstar en Yahoo Finance.

Speculant versus defensieve belegger

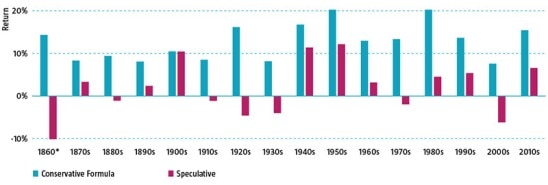

Wie wint op de lange termijn: de speculant of de defensieve belegger? U kan het antwoord ondertussen al wel raden: de defensieve belegger. Dat blijkt uit de vergelijking die Robeco gemaakt heeft tussen aandelen met de meest hoge en lage volatiliteit over verschillende decennia. Over elk decenium, zetten conservatieve aandelen een positief rendement neer op jaarbasis. Hun speculatieve tegenhangers behaalden daarentegen meer gemengde resultaten. Bovendien deden conservatieve aandelen het beter dan hun speculatieve tegenhangers in élke periode.

Figuur 2 | Geannualiseerd rendement van conservatieve en speculatieve aandelen per decennium

Bron: Robeco Quantitative Research. Prestatie uitgedrukt in dollar zonder kosten en prestatievergoedingen.

Bron: Robeco Quantitative Research. Prestatie uitgedrukt in dollar zonder kosten en prestatievergoedingen.

Wil je graag verder lezen en ontdekken hoe je zelf eenvoudig conservatief kan beleggen?

Word dan lid van de Spaarvarkens Community!

Published in Beleggen, Fondsen, Nieuws

Care Property Invest, maar ook GIMV, TINC en Berkshire zijn daarom m’n grootste posities in portefeuille.