This Magic Moment(um)

1997 markeerde de release van de film Lost Highway, een iconische prent van regisseur David Lynch. Samen met mijn kotgenoten ging ik de prent bekijken in de Budascoop in Kortrijk. Het werd een onvergetelijk totaalspektakel – een audiovisuele rollercoaster van begin tot eind. De soundtrack van de film is er eentje om vingers en duimen van af te likken – de band Rammstein maakte onder andere een debuut in mijn auditief geheugen. Een van de meer intrigerende scènes in de film is het moment waarbij mecanicien Pete (Balthazar Getty) de bloedmooie Alice (Patricia Arquette) ontmoet. Dat ‘magic moment’, met het oogcontact tussen beiden, vult zo de ruimte met een aerosol van intrige en fascinatie. En dit alles op de tonen van Lou Reed’s This Magic Moment. Die scene kan je hier bekijken.

Ook op de beurs?

De beurs lijkt soms ook een ‘lost highway’. Je kan jezelf er makkelijk verliezen. Dagdagelijks de beurskoersen volgen? Dat biedt weinig houvast. We worden dagelijks zodanig overspoeld met informatie dat we door de bomen het bos niet meer zien. Is er niet een magische formule die we uit de kast kunnen halen om methodisch, zonder teveel poespas, toch een fatsoenlijk rendement te kunnen behalen? Liefst met minimale schommelingen (lees: lage volatiliteit) van de waarde van je portefeuille? Een magic moment(um)? In het boek Dual Momentum Investing heeft auteur Gary Antonacci hierop een antwoord proberen te formuleren. Met minimale inspanning én met minder volatiliteit toch de beurs kloppen. Laat ons eens dieper ingaan op deze interessante strategie.

De beurs lijkt soms ook een ‘lost highway’. Je kan jezelf er makkelijk verliezen. Dagdagelijks de beurskoersen volgen? Dat biedt weinig houvast. We worden dagelijks zodanig overspoeld met informatie dat we door de bomen het bos niet meer zien. Is er niet een magische formule die we uit de kast kunnen halen om methodisch, zonder teveel poespas, toch een fatsoenlijk rendement te kunnen behalen? Liefst met minimale schommelingen (lees: lage volatiliteit) van de waarde van je portefeuille? Een magic moment(um)? In het boek Dual Momentum Investing heeft auteur Gary Antonacci hierop een antwoord proberen te formuleren. Met minimale inspanning én met minder volatiliteit toch de beurs kloppen. Laat ons eens dieper ingaan op deze interessante strategie.

Momentum investing: wat is dat?

Het principe van momentum investing is dat je – een beetje oneerbiedig uitgedrukt – hersenloos de meest performante index volgt van het moment door middel van een tracker en periodiek, bijvoorbeeld maandelijks, bekijkt of de door jou geselecteerde tracker nog steeds de meest performante is.

Twee soorten momentum

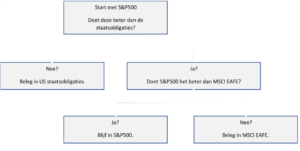

Gary Antonacci behandelt in zijn boek twee soorten momentum: absoluut momentum en relatief momentum. Bij een relatief momentum worden indextrackers met elkaar vergeleken. Hij gebruikt de S&P500 en de MSCI EAFE, een tracker die aandelen in Europa, Australië en Azië volgt. Zo weet hij welke er het best presteert. Bij absoluut momentum worden de prestaties van de leidende indextracker vergeleken met de prestatie van Amerikaanse staatsobligaties. Bij de “dual momentum” strategie worden de twee strategieën gecombineerd. De beslissingsboom ziet er dan als volgt uit:

Gary Antonacci evalueert deze strategie maandelijks. In het boek wordt de evaluatie gedaan van 1974 tot 2014. In deze periode wordt de S&P500 verslaan, met minder volatiliteit. De jaarlijkse return was maar liefst 17,43% tov 12,34% voor de S&P500 in dezelfde periode! De maximale waardedaling van de portefeuille was -17,84% ten opzichte van -50,95% voor de S&P500 in de bestudeerde periode.

Magic moment, with a twist? Triple momentum!

Wanneer we de strategie van Gary Antonacci wensen te vertalen naar de huidige context rijzen twee problemen:

1) De tracker MSCI EAFE is niet beschikbaar in Europa, als gevolg van de PRIIPS regelgeving en

2) Het monetaire beleid is dermate veranderd dat obligaties nog nauwelijks kunnen aanzien worden als “veilige haven”.

Om hieraan tegemoet te komen wordt het model op twee manieren aangepast:

Aanpassing 1 – Selectie van tracker

Tim Nijsmans brak eerder op Spaarvarkens.be al een lans om te beleggen in trackers. Zijn mening lees je hier. Laten we Tim zijn voorbeeld volgen en zowel de wereldindex (ticker: SUSW) als de emerging market tracker (ticker: EMIM) selecteren om het relatief momentum te volgen.

Aanpassing 2 – Selectie van “veilige haven” – alternatief voor obligaties

Hier nemen we een tracker op goud (Ticker: PHYS, genoteerd in dollar) en een tracker op Europees vastgoed (XREA, accumulerend – dus geen uitkering van dividenden). De tracker PHYS kan steeds naar euro worden omgerekend met behulp van de EUR/USD wisselkoers.

Samengevat: vergelijk op het einde van elke maand de prestaties van de trackers SUSW, EMIM, XREA en PHYS en selecteer de best presterende voor de volgende maand. Doe dit consequent en zonder nadenken!

Werkt dat nu? Wat zijn de resultaten?

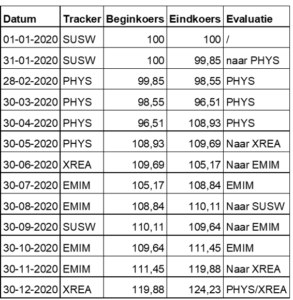

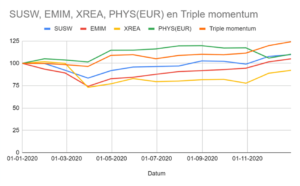

Het resultaat van de triple momentum strategie, waarbij ipv obligaties, vastgoed en goud als alternatief genomen worden, is samengevat in de tabel rechts en ook de grafiek hieronder. Het detail kan je bekijken via google spreadsheet. Met de triple momentum strategie wordt elke deelnemende tracker vlotjes geklopt, met minder volatiliteit. Vooral het uitstappen uit SUSW (wereldindex) en instappen in PHYS (goud) in de maanden februari/maart bleek een “gouden” keuze. Op het einde van het zeer volatiele jaar 2020 klokt de triple momentum strategie af met een rendement van 24 procent! Bemerk wel dat de transactiekosten en beurstaks (0,12% voor trackers, bij aan- en verkoop) niet werden opgenomen in dit voorbeeld. Er werd wel rekening gehouden met de ‘total expense rate’ (TER) van de trackers, want die is verwerkt in de koers.

Het resultaat van de triple momentum strategie, waarbij ipv obligaties, vastgoed en goud als alternatief genomen worden, is samengevat in de tabel rechts en ook de grafiek hieronder. Het detail kan je bekijken via google spreadsheet. Met de triple momentum strategie wordt elke deelnemende tracker vlotjes geklopt, met minder volatiliteit. Vooral het uitstappen uit SUSW (wereldindex) en instappen in PHYS (goud) in de maanden februari/maart bleek een “gouden” keuze. Op het einde van het zeer volatiele jaar 2020 klokt de triple momentum strategie af met een rendement van 24 procent! Bemerk wel dat de transactiekosten en beurstaks (0,12% voor trackers, bij aan- en verkoop) niet werden opgenomen in dit voorbeeld. Er werd wel rekening gehouden met de ‘total expense rate’ (TER) van de trackers, want die is verwerkt in de koers.

Deze strategie heeft uiteraard meer data nodig om zijn merites te valideren. Een opvolging over een langere periode is dan ook nodig. De verandering van tracker zou ook een zekere kwantitatieve voorsprong moeten geven om de switch te maken, bijvoorbeeld outperformance, het Engels voor ‘beter doen dan’, van minstens 0,5%.

Ik hoop dat ik met dit voorbeeld heb aangetoond dat men relatief eenvoudig, zonder al te veel studiewerk, toch een voorsprong op de beurs(index) kan bekomen.

Kristof Kimpe, beursfanaat uit Beerse.

Je kan Kristof volgen op zijn blog.

Published in Beleggen, Nieuws

Reacties