Alweer een AAA-belegging

Wie op zoek gaat naar interessante beleggingen en zijn zoektocht alfabetisch ordent, maakt veel kans te stranden bij de eerste letter van het alfabet. Bij Spaarvarkens.be hadden we het al meermaals over Agfa-Gevaert en over Argenx. Ik raadde u Ageas aan op een goed moment en Alibaba op een fout moment. Alibaba heb ik trouwens nog bijgekocht. Never waste a good crisis. Daarnaast nam ik zonet een positie in het grootste bedrijf op de Brusselse beurs: AB InBev. Ik betaalde 61,00 euro per aandeel en ben van plan die aandelen nog lang bij te houden.

Een vuistregel die ik nogal eens hanteer bij een belegging in aandelen is dat die belegging in waarde moet kunnen verdubbelen op een periode van pakweg vijf jaar. Is dat mogelijk bij AB InBev? Ja. Is dat zeker? Neen, natuurlijk niet. In november 2015 kostte een aandeel van ’s werelds grootste brouwer 122 euro. Wie het toen kocht dacht wellicht ook dat dat aandeel op vijf jaar zou kunnen verdubbelen. En nu, bijna zes jaar later, staan we op de helft. Wie in maart 2020 bij de pinken was, kon het aandeel zelfs oppikken aan 29 euro. Die kopers kunnen na een goed jaar al terugkijken op een verdubbeling. Maar ze nemen best nog geen winst. Laat me u 10 redenen geven waarom er nog potentieel zit in AB InBev:

1. AB InBev is een merkenfabriek

AB InBev heeft meer dan 500 grote biermerken in portefeuille, waardoor het een van de grootste merkenfabrieken ter wereld is. Van de tien grootste biermerken ter wereld zijn er acht van de Belgische bierreus. Onderschat de waarde van die merken niet. Ze genereren fenomenale inkomsten.

AB InBev heeft meer dan 500 grote biermerken in portefeuille, waardoor het een van de grootste merkenfabrieken ter wereld is. Van de tien grootste biermerken ter wereld zijn er acht van de Belgische bierreus. Onderschat de waarde van die merken niet. Ze genereren fenomenale inkomsten.

Drie op de tien pintjes die wereldwijd getapt worden zijn gebrouwen door AB InBev. We laten coronajaar 2020 buiten beschouwing en kijken naar het ‘normale’ 2019. Toen verkocht de brouwer bijna 500 miljoen hectoliter eigen bier. Als ieder pintje 25 cl zou bevatten, dan worden er iedere dag 543 miljoen pintjes bier van AB InBev getapt! Iedere dag!

Dankzij die sterke merken kan AB InBev ook relatief gemakkelijk de prijs van zijn producten verhogen. Het bedrijf heeft nu eenmaal die macht, dankzij de sterke naam van zijn producten. Een kritische aandeelhouder stelde een paar jaar geleden op de Algemene Vergadering de vraag of die prijsstijgingen niet zouden leiden tot een lagere bierverkoop. “Als we merken dat we minder verkopen door een prijsstijging, dan draaien we die prijsstijging meteen terug”, antwoordde CEO Carlos Brito daarop.

2. AB InBev zet in op duurdere bieren

Het ene bier is het andere niet. Een pilsje is geen luxebier. AB InBev zet zwaar in op het segment van ‘premium’ bier, of luxebieren. Dus meer Victoria en Karmeliet dan, pakweg, Jupiler en Stella. Ook in China hanteert AB InBev die strategie. Heineken verkoopt er goedkoop bier, AB InBev zit in het duurdere segment. Dat lijkt me de juiste keuze. Naargelang Chinezen welvarender worden zullen ze ook duurdere bieren drinken. Dat doen wij ook. Liever wat langer genieten van een speciaalbier dan het ene na het andere pilsje.

Over pils gesproken. Wist u dat u alleen bij ons kan genieten van een relatief goedkope Stella? Zowat overal ter wereld wordt Stella beschouwd als pure luxe. Je betaalt er bijgevolg heel wat meer voor dan voor een ‘gewoon pintje’. Stella is dan ook een heel sterk merk.

3. Van Afrika tot in Amerika …

AB InBev verkoopt zijn bier wereldwijd, in meer dan honderd landen. België en Europa stellen eigenlijk relatief weinig voor in de handel. Ook al is het bedrijf ‘Belgisch’, je kan je de vraag stellen wat dat nog betekent.

AB InBev verkoopt zijn bier wereldwijd, in meer dan honderd landen. België en Europa stellen eigenlijk relatief weinig voor in de handel. Ook al is het bedrijf ‘Belgisch’, je kan je de vraag stellen wat dat nog betekent.

Louis Tobback, oud-minister en oud-burgemeester van Leuven, zei me ooit: ‘Ach, het management van AB InBev zit niet in Leuven. Dat bedrijf wordt geleid in een vliegtuig.’ Die uitspraak was niet eens kritisch bedoeld. Tobback, toen nog burgemeester van Leuven, was trots dat dit wereldbedrijf bier brouwt in zijn stad.

4. The roaring twenties

Dankzij zijn wereldwijde aanwezigheid is AB InBev goed geplaatst om in te spelen op de economische heropleving na de coronapandemie. We zullen binnenkort weer meer op café en op restaurant gaan en we zullen daarbij het geld laten rollen en niet op een euro kijken. Men spreekt al van de nieuwe ‘roaring twenties’, waarbij men de komende jaren eenzelfde effect verwacht als wat we in de jaren ’20 van de vorige eeuw hebben ervaren. Meer feesten en meer consumptie. Toen was dat om de ellende van de eerste Wereldoorlog van zich af te schudden. Nu zal het zijn om de lockdowns en de angst voor het virus door te spoelen.

5. Een lange geschiedenis, een nog langere toekomst

Bier heeft een rijke geschiedenis. De Chinezen dronken 9.000 jaar geleden al een brouwsel, gebaseerd op rijst, honing en fruit. Ons gerstebier werd 5.000 jaar geleden al gedronken in Mesopotamië. De geschiedenis van AB InBev begint in 1366, bij de Leuvense brouwerij De Hoorn.

Bier heeft een rijke geschiedenis. De Chinezen dronken 9.000 jaar geleden al een brouwsel, gebaseerd op rijst, honing en fruit. Ons gerstebier werd 5.000 jaar geleden al gedronken in Mesopotamië. De geschiedenis van AB InBev begint in 1366, bij de Leuvense brouwerij De Hoorn.

Na de overname door Sebastian Artois in 1717 bedacht de brouwerij een kerstbier voor de Leuvenaars. Dat werd Stella (Latijn voor ‘ster’, met verwijzing naar de kerstster). Bier is al bij al een relatief eenvoudig product. Daardoor wordt het nog te vaak onderschat. Maar het product heeft volgens mij nog een lange toekomst. Waarom drinken we trouwens dure wijn op restaurant? Is een goed biertje bij een lekker gerecht niet minstens even smakelijk?

6. AB InBev kent de smaak van de consument

In het recente verleden heeft AB InBev al eens een belangrijke trend op de biermarkt gemist. Het succes van de IPA, bijvoorbeeld. Dat letterwoord staat voor India Pale Ale, een extra hoppig biertje dat plots hip werd bij bierdrinkers. Om nooit nog een trend te missen en beter in te spelen op de veranderende smaak van de bierdrinker kocht AB InBev begin 2019 de website RateBeer.com.

In het recente verleden heeft AB InBev al eens een belangrijke trend op de biermarkt gemist. Het succes van de IPA, bijvoorbeeld. Dat letterwoord staat voor India Pale Ale, een extra hoppig biertje dat plots hip werd bij bierdrinkers. Om nooit nog een trend te missen en beter in te spelen op de veranderende smaak van de bierdrinker kocht AB InBev begin 2019 de website RateBeer.com.

Op die website geven bierliefhebbers continu hun oordeel over diverse bieren. Die informatie gebruikt AB InBev vervolgens om in te spelen op sommige trends die zich regionaal of wereldwijd ontwikkelen.

7. Alcoholvrij bier

Een belangrijke trend is vandaag die van alcoholvrij bier. Brouwers hebben wereldwijd lang gezocht naar de heilige graal in de sector. Hoe kan je bier maken dat alcoholarm is of zelfs alcoholvrij, en toch lekker smaakt? Bij AB InBev hebben ze die formule nu te pakken. Menig bierdrinker heeft zich in experimenten al eens vergist en kreeg een biertje te drinken met 0,0% alcohol, zonder het verschil te merken met een gewoon biertje.

Een belangrijke trend is vandaag die van alcoholvrij bier. Brouwers hebben wereldwijd lang gezocht naar de heilige graal in de sector. Hoe kan je bier maken dat alcoholarm is of zelfs alcoholvrij, en toch lekker smaakt? Bij AB InBev hebben ze die formule nu te pakken. Menig bierdrinker heeft zich in experimenten al eens vergist en kreeg een biertje te drinken met 0,0% alcohol, zonder het verschil te merken met een gewoon biertje.

Daarmee heeft AB InBev goud in handen. En pintje drinken is ok. Maar alcoholverbruik en met de auto rijden gaan niet samen. Dankzij Jupiler 0,0%, Leffe 0,0%, Hoegaarden 0,0%, … kan je nu echter samen op café gaan en bier drinken en achteraf toch nog veilig met de wagen naar huis rijden. In de toekomst zal het op café de normaalste zaak ter wereld worden om voor een groep een aantal biertjes mét en een aantal biertjes zonder alcohol te bestellen, net zoals we nu al ofwel ‘gewone’ Coca-Cola bestellen, of ‘Zero’.

8. Hard seltzers

De bierliefhebber slaat deze paragraaf best over. De belegger mag doorlezen. Een nieuwe grote trend dient zich aan; die van de ‘hard seltzers’. Een populair drankje dat wellicht niks te maken heeft met bier. De hard seltzer heeft betrekking op een laag-alcoholisch drankje op basis van bruiswater en alcohol. Klinkt dit onappetijtelijk? Ik kan u geen ongelijk geven. Maar het is dus wel al een hit in de VS. Niet alleen de smaak, maar ook het lage caloriegehalte leidt tot succes. In de VS werd in 2019 al voor 1,2 miljard dollar aan hard seltzers verkocht en dit jaar zou die omzet al maal drie kunnen zijn. Na de VS dient de trend zich aan in Europa.

De bierliefhebber slaat deze paragraaf best over. De belegger mag doorlezen. Een nieuwe grote trend dient zich aan; die van de ‘hard seltzers’. Een populair drankje dat wellicht niks te maken heeft met bier. De hard seltzer heeft betrekking op een laag-alcoholisch drankje op basis van bruiswater en alcohol. Klinkt dit onappetijtelijk? Ik kan u geen ongelijk geven. Maar het is dus wel al een hit in de VS. Niet alleen de smaak, maar ook het lage caloriegehalte leidt tot succes. In de VS werd in 2019 al voor 1,2 miljard dollar aan hard seltzers verkocht en dit jaar zou die omzet al maal drie kunnen zijn. Na de VS dient de trend zich aan in Europa.

AB InBev speelt in op die trend die het een vierde belangrijke categorie noemt in de sector van alcoholische dranken, na die van bier, wijn en sterke drank. Vorig jaar boekte AB InBev al 1,2 miljard dollar omzet in deze categorie. Dat is amper 2,5% van zijn totale omzet van 47 miljard dollar, maar wel een segment dat heel hard groeit. In het eerste kwartaal dit jaar boekte deze “Beyond Beer” afdeling bij AB InBev al een omzetstijging van meer dan 40%!

9. Vaarwel, Carlos Brito. Welkom, Michel Doukeris!

Over een maand, op 1 juli, neemt Carlos Brito afscheid van AB InBev. Hij was er 15 jaar CEO en startte 32 jaar geleden bij de Braziliaanse brouwer die toen weliswaar nog geen onderdeel was van de groep. Brito was dus zeker geen job hopper. Maar hij zou zelf ook niet zoveel gekend hebben van de bier business. Dat geeft niet. In de periode waarin hij de bierreus leidde lag de focus op strategie (veruit de grootste brouwer ter wereld worden), overnames integreren in de groep en snijden in de kosten. Dat is hem gelukt.

Nu is het echter al even tijd voor een nieuw soort manager. En die manager heet Michel Doukeris. AB InBev heeft hem geselecteerd uit eigen ranken, maar het is zeker niet de minste! De Braziliaan met Griekse naam leidde met succes de Noord-Amerikaanse divisie van AB InBev. Net als Brito werkte hij oorspronkelijk voor de Braziliaanse brouwer AmBev, waar hij zijn carrière een kwarteeuw geleden startte.

Nu is het echter al even tijd voor een nieuw soort manager. En die manager heet Michel Doukeris. AB InBev heeft hem geselecteerd uit eigen ranken, maar het is zeker niet de minste! De Braziliaan met Griekse naam leidde met succes de Noord-Amerikaanse divisie van AB InBev. Net als Brito werkte hij oorspronkelijk voor de Braziliaanse brouwer AmBev, waar hij zijn carrière een kwarteeuw geleden startte.

Van 2010 tot 2012 leidde hij AB InBev in China, waar hij de omzet verdubbelde. Nadien stond hij ook nog vier jaar aan het hoofd van de regio Azië-Pacific voor zijn werkgever. In zijn laatste positie, aan het hoofd van de activiteiten in Noord-Amerika, zorgde hij voor het succes van de nu snelgoeiende ‘Beyond Beer’ activiteiten van AB InBev. Deze man kent zijn vak en zijn bedrijf. Je gaat de komende jaren nog horen van hem.

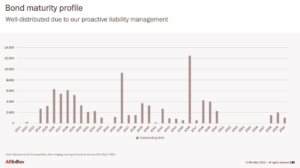

10. De schulden zijn hoog, maar draaglijk

Spreek je met beleggers over AB InBev, dan gaat het gesprek al gauw over de schuldpositie van de brouwer. Ja, de overname van SAB Miller, de op een na grootste brouwer ter wereld, die in het najaar van 2015 werd aangekondigd, was een brug te ver voor AB InBev. Ja, de overnameprijs van zowat 100 miljard dollar was te hoog. Ja, die overname heeft vijf jaar lang de aandelenkoers onder druk gezet. Ja, het heeft langer geduurd dan verwacht om die schuldpositie te doen dalen. Ja, de schulden (met een netto-schuldpositie van zowat 80 miljard dollar, 4,8x EBITDA) zijn nu nog steeds te hoog.

En toch mogen die schulden geen reden zijn om nu niet wat aandelen van AB InBev in te slaan. Warren Buffett zal wellicht niet meteen instappen, maar ik doe dat dus al wel. Ik maak me geen zorgen om de schulden, ook al zijn ze hoog omdat …

- AB InBev leent via obligaties ipv bankleningen,

- 96% van de obligatieschuld aan vaste rente is,

- de looptijd van die schuld gemiddeld 16 jaar is,

- de terugbetaling van die schulden mooi gespreid is in de toekomst (zie grafiek),

- de gemiddelde intrest erop amper 4% bedraagt,

- de cashflow ruim voldoende is om de schulden af te lossen,

- de verlaging van het dividend zal leiden tot een snellere afbouw van de schulden.

Dat mag dus geen reden zijn om geen aandeelhouder te worden. En ook de sterke concurrentie van, bijvoorbeeld, micro-brouwers, lijkt me geen reden om te twijfelen aan het potentieel van AB InBev. ’s Werelds grootste brouwer is bijzonder goed geplaatst om trends op de markt snel te ontdekken en zal de komende jaren en decennia ongetwijfeld nog veel verdienen aan schaalvoordelen.

Proost! Gezondheid! Schol! Cheers! Santé!

Published in Beleggen, Nieuws

“Een vuistregel die ik nogal eens hanteer bij een belegging in aandelen is dat die belegging in waarde moet kunnen verdubbelen op een periode van pakweg vijf jaar. ”

Heb een gelijkaardige regel maar ook een tweede: zal het in pakweg vijf jaar met niet meer dan dertig procent zakken. Dan vallen de Gamestops en Tesla’s af.

Zit wel goed bij Ab Inbev, mocht het met dertig procent zakken wil ik gerust nog wat bijkopen.

Knap artikel – inderdaad AB-Inbev is veel te hard afgestraft. De schuldgraad is inderdaad niet een probleem van vandaag, maar wanneer de koers na corona terug naar normale niveau’s zal gaan van 100 à 110 euro, zal automatisch de schuldgraad dalen. Wat Ageas betreft is reeds lange tijd mijn beurslieveling n Brussel. Constante groei, vooral in Z-O Azie en China ( Ping An is ook belangrijke aandeelhouder van Ageas en diverse partnerships in Z-O Azie

) – inkoop van eigen aandelen ( voorlopig stopgezet) – dividenduitkering zeker 50% van de winst – gestage winstgroei ! Zeer mooi en goed geleid bedrijf. Het negatieve Fortis verhaal wordt stilaan opgelost, en dit zal zich nog beter weerspiegelen in de koers !

Bedankt, Eddy!

Vandaag is het bruto-dividendrendement op Ageas nog steeds 5,34%. Mooi, vooral ook omdat nog hogere dividenden waarschijnlijk zijn. Ondanks de koersstijging is het aandeel nog steeds niet duur.

Ali-Baba moet wat gas terug nemen vooral door de spanningen VS & China – het afgelasten van de beursgang van de Ant-groep. De perikelen met de Chinese overheid zullen zich wel oplossen, en de beursgang van de Ant-groep is uitstel maar geen afstel !

Het is een aandeel met heel veel potentie en met fantastische groeicijfers – dus de koers zal vroeg of laat de groei volgen ! De Chinese Amazon enkele jaren wegleggen en op een bepaald moment zal de koers zich laten gelden !

Amen!