Dit aandeel is minstens drie keer meer waard dan de huidige koers. Tijd voor een interview met de CEO!

Greenbriar Capital Corp. is een onbekende, kleine onderneming met activiteiten in de sectoren vastgoed en zonne-energie.

Na een decennium van atypisch doorzettingsvermogen, heeft het bedrijfje uit Canada drie complexe en potentieel grootschalige projecten in portefeuille. Na veel vallen, opstaan en weer opnieuw doorgaan, verkeren deze projecten anno 2022 intussen in een vergevorderd stadium.

Na een decennium van atypisch doorzettingsvermogen, heeft het bedrijfje uit Canada drie complexe en potentieel grootschalige projecten in portefeuille. Na veel vallen, opstaan en weer opnieuw doorgaan, verkeren deze projecten anno 2022 intussen in een vergevorderd stadium.

Sage Ranch, hun vastgoedproject (995 woningen in Zuid-Californië), staat daarbij het verst. Op dat project gaan we in dit artikel eens wat dieper ingaan. Zo kan (medio 2022) de eerste fase van de verkoop (ca. 160 wooneenheden) van start gaan.

Sinds 2011 noteert het aandeel Greenbriar op de Venturemarkt in Toronto onder de ticker GRB (ISIN: CA39364R1082), waar het een marktkapitalisatie van amper 34 miljoen CAD (27 miljoen USD) heeft.

In een aandeel beleggen, is voor mij telkens een afweging maken tussen alle goede en slechte eigenschappen die ik kan vinden en de balans daarvan op te maken. Dat doe ik door veel op te zoeken en te lezen. Na enige tijd zie ik dan de richting waar voor mij de balans overhelt in de pro’s en contra’s.

Zeer stevig opwaarts potentieel (x3) met een beperkt neerwaarts potentieel.

De CEO keert zichzelf amper loon uit en hij is aandeelhoudersvriendelijk.

Marktkapitalisatie: 34 miljoen CAD. Waarde landgoed alleen al 142 miljoen CAD (!)

Volledig vergund vastgoedproject van 554 miljoen CAD (995 wooneenheden).

Zonne-energieprojecten met een potentiële waarde van 1,5 miljard CAD.

Financiering op projectniveau, dus niet ten koste van aandeelhouders (geen dilutie).

Ongekende onderneming met een beperkt aantal uitstaande aandelen (29 miljoen).

Insiders bezitten 21% van de aandelen.

Totale schuldenlast: 7 miljoen CAD.

Direct belastingsvoordeel van 21 miljoen CAD bij winstgevendheid.

Diverse katalysatoren te verwachten in 2022 en 2023.

Enkel als je tegen de stroom in durft te zwemmen en voldoende geduld hebt, kan dit een aandeel voor jou zijn.

Hun projecten zijn complex, grootschalig en kennen een enorm lange doorlooptijd. Hierdoor zie je hun timings best als indicatief, ze zijn zelden exact.

Greenbriar heeft geen significante omzethistoriek. Er was enkel de verkoop in 2019 van een blockchainproject voor 229.000 USD. Sinds de oprichting kende Greenbriar amper twee winstgevende kwartalen.

Voor de (grote) projecten te financieren, zijn er geen private plaatsingen vereist. Dat is goed. Maar voor de werkingskosten van het bedrijf gebeuren ze wel. En dat zorgt voor dilutie. De aandeelhouders van het eerste uur zagen zo hun initiële belang – op een decennium tijd – met maar liefst tweederde verwaterd worden.

De spelregels voor beleggen in nanocaps zijn helemaal anders dan bij grote beurswaarden.

Door de beperkte free float (en het doorgaans lage handelsvolume in het aandeel) is het niet evident om een positie op te bouwen of te verkopen. Het aandeel is illiquide.

Werk altijd met limietorders bij een eventuele aankoop en beperk je inleg. Overdrijf niet!

Loop de koers niet achterna bij een (te) forse stijging, maar verkoop dan alvast een gedeelte van je positie (uitschalen).

Kleine portefeuille? Maak je positie dan niet te groot vanuit de gedachte dat je dan procentueel minder transactiekosten zou betalen. Dat is een denkfout die niet opweegt tegen het veel hogere risico je dan neemt. Als het goed uitdraait, zijn bv. 5% aan transactiekosten vast wel aanvaardbaar.

Bij een grote portefeuille is het aan te raden om rustigaan en doorheen de tijd een positie op te bouwen in kleine stukjes (inschalen).

Interview met CEO Jeff Ciachurski

Greenbriar Capital Corp (1,23 CAD – TSX-V: GRB)

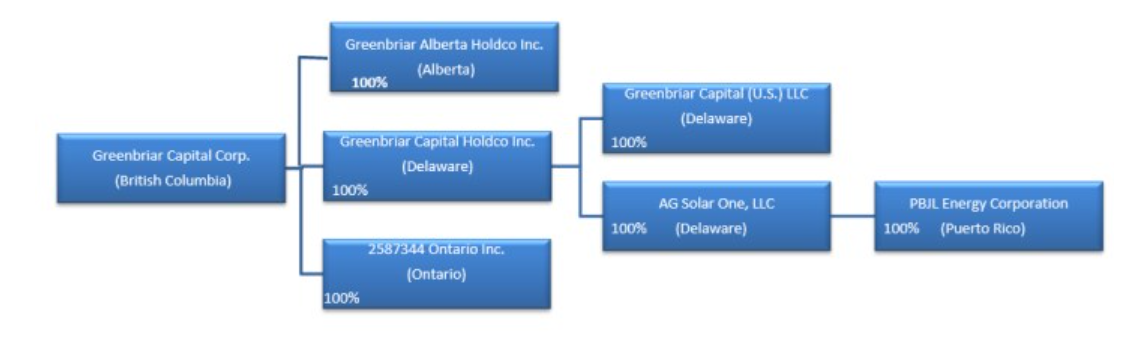

De drie projecten van Greenbriar zijn:

- Sage Ranch, Verenigde Staten: een volledig vergund vastgoedproject in het zuiden van Californië (Tehachapi) waarop 995 woningen gaan worden gebouwd vanaf 2023. Totale verkoopswaarde: ca. 554 miljoen CAD (435 miljoen USD).

- Alberta Solar Farm, Canada: een zonne-energieproject van 90 MW (uitbreidbaar met 400 MW).

- Montalva Solar Farm, Puerto Rico: een zonne-energieproject van 80 MW (uitbreidbaar met 80 MW). Potentieel goed voor meer dan 1,3 miljard CAD aan omzet gedurende de levensduur van het contract (25 jaar).

Een half jaar geleden vermeldde ik Greenbriars eerste project (Sage Ranch) op Spaarvarkens.be: Dit vastgoedproject kan in 2022 tot een koersverdubbeling leiden. In dat artikel schreef ik dat grond kopen in tijden van crisis een stevige waardecreator is.

En ja, dat bleek het geval te zijn. Want voor Sage Ranch werd vorige maand een onafhankelijke schatting van deze grond en het vastgoedproject verkregen. En dat ziet er wel goed uit. Het landgoed alleen al kreeg een huidige waarde van 142 miljoen CAD (111 miljoen USD) mee, wat een veelvoud van de huidige marktkapitalisatie is. Het vastgoedproject zelf werd becijferd op een huidige verdisconteerde waarde (NPV, net present value, 6% discount/jaar) van 158 miljoen CAD (124 miljoen USD).

Tegen een aankoopprijs van amper 1.040.000 dollar leverde de grond alleen al een prachtig rendement op van 54,9% per jaar. En dat 11 jaar lang achter elkaar … Dat is best indrukwekkend!

Bron: samenvatting van het pro-forma schattingsverslag door Altus Group

Bron: samenvatting van het pro-forma schattingsverslag door Altus Group

Bron: persbericht 17 februari 2022

Bron: persbericht 17 februari 2022

Voor de toekomstige energieproductie van Alberta Solar Farm en Montalva Solar Farm werden er off-take agreements onderhandeld en verkregen.

De financieringen voor de bouw en uitvoering van Greenbriars projecten zullen gebeuren op projectniveau, dus zonder aandeelhoudersdilutie.

Katalysatoren voor 2022 aanwezig

Een lapje grond dat ondergewaardeerd wordt op een kleine beurs in Canada, dat wil nog niet noodzakelijk zeggen dat het aandeel ook zal verdrievoudigen. Die prognose wordt wel aannemelijker als er ook katalysatoren staan aan te komen die de verborgen waarde naar boven kunnen halen. Die katalysatoren worden sterker, naarmate de zekerheid rond het verkrijgen van inkomsten stijgt. En sinds eind vorig jaar weten we wat de katalysatoren voor dit project kunnen zijn:

- Er werden recent 2 communicatie-adviseurs toegevoegd en er wordt opnieuw op social media gepost.

- Het finaal afronden van de projectfinanciering voor Sage Ranch.

- De start van de bouw van het project vanaf Q3 2022 (spade in de grond).

- Start van de verkoop van de eerste ~160 woonunits aan ca. 430.000 USD (544.000 CAD) per stuk.

- Mogelijk positief nieuws over de status van de twee zonne-energieprojecten (Montalva Solar Farm en Alberta Solar Farm)

- Mogelijke notering op Nasdag (Form 20-FR12G ingediend bij de SEC op 28/01/2022)

- Het bouwen van de woningunits (in 6 fases van 143 tot 250 units per jaar) op Sage Ranch vanaf 2023 tot 2028.

- Omzet van ca. 80 miljoen USD (101 miljoen CAD) per jaar, gedurende 6 jaar (tussen 2023 en 2028).

- Circa 30 tot 35 miljoen USD (38 tot 44 miljoen CAD) nettowinst per jaar (tussen 2023 en 2028).

We are excited to announce the opening of our sales office for our 995 residential home project in Tehachapi California! Today was also the first day investors were able to see the 138 Acre property! Sales for phase 1 of 160+ homes will start soon! 📈🚀 https://t.co/ZCitDXk9TO

— Greenbriar Capital Corp (@Greenbriarcorp1) February 28, 2022

Recentste bedrijfspresentatie

https://greenbriarcapitalcorp.ca/site/assets/files/7075/2022-03-greenbriar-cp.pdf

Langetermijngrafiek van het aandeel GRB (TSX-V)

https://www.tradingview.com/chart/?symbol=TSXV%3AGRB

https://www.tradingview.com/chart/?symbol=TSXV%3AGRB

Het masterplan voor de bouw van 995 wooneenheden in Zuid-Californië

https://greenbriarcapitalcorp.ca/site/assets/files/5656/sage_ranch_fmdp_6-25-21.pdf

Over de CEO van Greenbriar Capital Corp.

Jeff Ciachurski (61) is een Amerikaanse ondernemer uit Newport Beach, een zonnige kuststad in Californië. In 2013 verkocht hij zijn vorige bedrijf dat op de Venturemarkt in Canada noteerde. Dat bedrijf, met specialisatie in hernieuwbare energie had hij, samen met slechts 18 voltijdsequivalenten, helemaal uit het niets opgebouwd op 14 jaar tijd.

Ciachurski startte met een startkapitaal van 250.000 dollar. 500 windturbines en een zonneboerderijproject in ontwikkeling van 165 MW later werd uiteindelijk Western Wind verkocht aan Brookfield Renewable Energy Partners voor 420 miljoen dollar. De overname gebeurde echter niet zonder slag of stoot, want de overname was vijandig van aard en een proxygevecht vond plaats. Ciachurski weerde zich daarbij danig en opvallend.

Oorspronkelijk waren twee van Greenbriars huidige drie langetermijnprojecten (Sage Ranch en Montalva Solar Farm) bedoeld om ze in het vorige bedrijf van Ciachurski ([fusion_tooltip title=”Western Wind was a vertically integrated renewable energy electrical production company that owned over 500 wind turbines with 165 MW of net rated capacity either in production or in construction in the States of California and Arizona. te ontwikkelen.

Na de verkoop van Western Wind aan Brookfield Renewable Energy Partners, zette Ciachurski zijn activiteiten verder onder Greenbriar (GRB). Sage Ranch en Montalva Solar Farm hadden wellicht onder de vlag van Western Wind het vervolg gekend, ware het niet dat Western Wind werd overgenomen. In het overname-akkoord met Brookfield liet Ciachurski nl. expliciet de mogelijkheid opnemen om die projecten mee te nemen naar elders. Greenbriar noemde hij in dit artikel dan ook Western Wind 2.0.

De modus operandi van Ciachurski

Hoe Jeff Ciachurski te werk gaat, is het makkelijkste te achterhalen door een terugblik naar diens verleden bij Western Wind. In een notendop: Ciachurski is sterk in het negotiëren van langdurige contracten om (de later nog te verwezenlijken) energieproductie af te nemen: off-take agreements.

Dat zorgt voor een onzichtbare waarde: je kan met die contracten naar de bank trekken. Met miljoenen aan potentiële omzet al onder contract, zijn banken bereid om projecten deels te financieren. Ondernemers kennen dat principe. Stel dat jij t-shirts wil bedrukken met jouw mooie ontwerpen om ze daarna te verkopen, maar dat je niet bereid bent om al meteen een ruime stock aan te leggen in jouw garage. Want daardoor loop je een financieel risico als er maar weinig mensen jouw coole shirts ook effectief willen kopen. Mocht je dan eerst iemand vinden die bereid is om 10.000 bedrukte t-shirts van jou af te nemen en dat gegeven in een contract wil laten vastleggen, dan zal een bank jou wel wat geld willen lenen om t-shirts en een printer te kopen. Kortom, met een contract op zak kan je niet enkel lenen, maar ook jouw financieel risico beperken.

Over de zonne-energieprojecten (Alberta Solar in Canada en Montalva Solar in Puerto Rico) zal ik het in een later artikel hebben. Belangrijk om nu al mee te geven, is dat er voor beide projecten off-take agreements beschikbaar zijn. Als er in de toekomst energieproductie is, dan kan die meteen worden verkocht onder deze akkoorden. In Alberta is er met West Lake Energy een akkoord om tot 90 MW energie af te nemen. In Puerto Rico gaat het over een productie tot 100 MW die via een PPOA (Power Purchase & Operating Agreement) aangegaan werd met PREPA (Puerto Rico Electric Power Authority) voor een duur van 25 jaar.

Financiering op projectniveau

In tegenstelling tot klassieke aandeelhoudersdilutie via private plaatsingen, kan Greenbriar projecten ook financieren op projectbasis. Ik heb gemerkt dat niet iedere belegger in het aandeel dat principe goed doorheeft. Dat is zoals een topwerk van Pablo Picasso bezitten. Door dat schilderij in pand te geven, kan je vlot enkele miljoenen lenen bij de bank. Dat onderpand is immers een veelvoud waard.

Voor het woningenproject wordt een eerste financiering geschat van 25 à 30 miljoen USD. Kent u dan een bank die dat bedrag niet zal willen ontlenen aan een bedrijf dat hen een onderpand van 111 miljoen USD kan bieden? Ciachurski geeft aan dat hij intussen over 4 term sheets beschikt voor deze financiering van Sage Ranch. Een term sheet is een voorakkoord dat de grote lijnen van een potentiële zakelijke overeenkomst regelt.

We mogen dan ook aannemen dat binnen afzienbare tijd voldoende projectfinanciering voor Sage Ranch rond zal zijn, mede dankzij het recent verkregen schattingsverslag van Altus Group (persbericht van 25 januari 2022). Greenbriar zal ook niet heel dat project in een keer moeten financieren. Eenmaal de gefaseerde verkoop van woningen van start kan gaan, kan de interne cashflow die de verkopen zullen genereren, ook aangewend worden. Het project wordt dan zelf-financierend.

Conclusie

Greenbriar Capital Corp. (TSX-V: GRB) is een (heel) klein bedrijf met enkele opvallend grote langetermijnprojecten in portefeuille.

Het vastgoedproject Sage Ranch is hierbij het verstgevorderd en heeft alle goedkeuringen definitief verkregen. De spade in de grond wordt verwacht in 2022 en de verkoop van de eerste 160 wooneenheden kan binnenkort starten. Het project laat een mooi potentieel rendement zien. Zelf heb ik het bedrijf grondig geanalyseerd en met de CEO gesproken. Maar trek ook steeds zelf op onderzoek uit en wees kritisch. Met de vele links in dit artikel probeer ik jou daarmee alvast op weg te helpen.

Ik had bij de pro’s en contra’s bovenaan het artikel niet durven schrijven dat het neerwaarts risico beperkt is. Of de titel starten met “Dit aandeel is minstens drie keer meer waard dan de huidige koers” als ik deze onderstaande, belangrijke info uit het recente jaarverslag niet wist. U vindt het terug op pagina’s 17 en 30.:

On September 27, 2011 the Company acquired real property in Tehachapi, California, USA as its Qualifying Transaction under the policies of the TSXV. The purchase price for the property was US $1,040,000 for an aggregate of 161 acres of which 133 acres comprised Sage Ranch, with an approval to be divided into 689 lots on 133 acres. The Company expanded this holding by 5 acres to 138 acres, and received final City Council approval on September 12, 2021 to build 995 homes. On November 26, 2019, we acquired the additional 5-acres from the County Government, for a total of 138 acres (collectively, the “Property“), in consideration for the transfer of the non-Sage Ranch parcel of 28 acres. The Property is held by the Company through its indirect, wholly-owned subsidiary, Greenbriar Capital (U.S.) LLC.

Link naar Greenbriar Capital LLC, California Secretary of State.

Met andere woorden: Greenbriar Capital Corp. is dus via het dochterbedrijf Greenbriar LLC 100% eigenaar van de grond. Er is een optie om de winst van het vastgoedproject, niet de grond, te delen met Captiva Verde als die laatste alle ontwikkelingskosten op zich kan nemen. Maar Captiva kon tot hiertoe op dit moment niet aan die voorwaarden voldoen.

Dat klinkt allemaal wel goed. Maar vergis je niet. Greenbriar is zeker geen aandeel dat voor iedereen geschikt is. De verhandelbaarheid van het aandeel is erg laag (lage liquiditeit) en hun projecten zijn complex. Het bedrijf komt ook niet zo vaak met nieuws en omdat beleggen in nanocaps nu eenmaal verschilt van beleggen in grote bedrijven, ontstaat er af en toe (hevige) volatiliteit.

Ook zijn er regelmatig dagen tot weken aan een stuk dat er amper handel is. Dat ziet u ook op de langetermijngrafiek. Werk daarom altijd met een limietorder mocht u toch een aankooporder willen invoeren. Hou ook de ordergroottes beperkt en loop zeker niet de koers achterna. Het project moet nog altijd eerst worden uitgevoerd en dat zal sowieso meerdere jaren duren. Maar wie geduldig kan wachten tijdens deze fases, maakt kans om ondertussen een mooi rendement op te bouwen. Met de zonne-energieprojecten als 2 potentiële extra kersen op de taart.

Ook zijn er regelmatig dagen tot weken aan een stuk dat er amper handel is. Dat ziet u ook op de langetermijngrafiek. Werk daarom altijd met een limietorder mocht u toch een aankooporder willen invoeren. Hou ook de ordergroottes beperkt en loop zeker niet de koers achterna. Het project moet nog altijd eerst worden uitgevoerd en dat zal sowieso meerdere jaren duren. Maar wie geduldig kan wachten tijdens deze fases, maakt kans om ondertussen een mooi rendement op te bouwen. Met de zonne-energieprojecten als 2 potentiële extra kersen op de taart.

Deze tip werd eerst voorgesteld aan de leden van de beleggingsclub tijdens de wekelijkse clubwebinar van 19 februari. Clubleden kunnen voor verdere discussie ook op dit draadje op het spaarvarkensforum terecht.

Over de auteur

Sven Vande Broek (44) stond samen met Pascal Paepen, Jan Reyns en Stefan Willems mee aan de wieg van Spaarvarkens.be in 2020. Hij heeft 25 jaar beurservaring.

Sven heeft een aandelenpositie in Greenbriar Capital Corp. Binnenkort nodigt hij Jeff Ciachurski opnieuw uit voor een update en stelt hij hem weer enkele boeiende vragen.

Laatste update van dit artikel: 28 februari 2022.

Ik herinner mij nog het vorige artikel en vroeg mij nadien en nu nog af of het niet te droog, te heet wordt in Californië. Er is daar toch een serieuze impact door de klimaatopwarming? Is het project goed gelegen om daar te wonen?

Goede opmerking, Koen. In de zomermaanden zijn er ca. 7 dagen per maand dat het kwik boven 32° klimt. Dat is te warm.

Verder valt het daar, voor in sunny California te liggen, nog wel relatief goed mee.

Cool haven:

“The beautiful Tehachapi Valley is an oasis located in the mountains between the San Joaquin Valley and the Mojave Desert, offering a cool haven from the arid desert heat and the sprawling lowlands of the valley. Featuring sparkling blue skies that turn into star filled nights with unending depth, the beauty of Tehachapi is seen in every setting. The diversity of the area offers something for everyone, small town neighborhoods, mountains filled with oak and pine trees sheltering the most rustic to the most luxurious homes, sprawling ranches and everything in between, all beautifully displayed in the splendor of four wonderfully distinct seasons.”

http://tehachapi.com/index.php

Cooler than most places in California:

July is the hottest month for Tehachapi with an average high temperature of 85.9°, which ranks it as cooler than most places in California. In Tehachapi, there are 3 comfortable months with high temperatures in the range of 70-85°. The most pleasant months of the year for Tehachapi are June, September and August.

https://www.bestplaces.net/climate/city/california/tehachapi