De markt verslaan tegen een fractie van de kost van actief beheer

Beleggen in factoren: actief beheer tegen een spotprijs

Uw beleggingen uit handen geven is niet goedkoop. Echter bepalen kosten een groot deel van uw rendement. Factorbeleggen kan een oplossing bieden. Factorbeleggen ligt tussen actief en passief beleggen in en speelt in op specifieke karakteristieken van aandelen: waarde, momentum, lage volatiliteit, kwaliteit en bedrijfsgrootte.

Tussen actief en passief beleggen

Eerst en vooral is het interessant om factorbeleggen te plaatsen binnen het beleggingsuniversum. Deze vorm van beleggen is als het ware een tussenvorm van actief en passief beleggen.

Bij passief beleggen is er géén sprake van een actieve manager die aandelen kiest op basis van enkele criteria, maar reproduceert een tracker de aandelen die in een index zijn opgenomen. Bij een tracker die de BEL20 weerspiegelt, zullen dus de grootste 20 beursgenoteerde bedrijven in de België gekocht worden. U koopt als het ware de Belgische markt. Op basis van de grootte van het bedrijf in termen van marktkapitalisatie zal een bedrijf een hoger of een lager gewicht krijgen in een index. Een gigant als AB Inbev zal dus bijvoorbeeld in de top 10 positie zitten qua gewicht. Het ontbreken van een manager is een element dat overeenstemt met een factor-ETF.

Actief beleggen is het tegenovergestelde van passief beleggen waarbij een belegger beroep doet op een fondsbeheerder om de juiste aandelen te selecteren. De manager zal niet klakkeloos alle bedrijven in een index kopiëren, maar degene selecteren waarvan hij denkt dat deze een hoger rendement kunnen genereren dan de markt. De doe-het-zelf beleggers die zelf hun portefeuille beheren vallen tevens onder actief beleggen. Een systematische aandelenselectie is een element van actief beheer dat ook terugkomt bij factorbeleggen.

Wanneer we de beste elementen nemen uit beide beleggingsvormen resulteert dit in beleggen op basis van factoren. Hierbij investeert u uw geld in een tracker, dat op basis van een vooraf bepaald model aandelen selecteert. Indien het aandeel voldoet aan de criteria van het model dan wordt het op basis hiervan gekocht of net verkocht. U bekomt dus een aandelenselectie à la carte zonder tussenkomst van een dure beheerder. Bovendien is bewezen dat blootstelling aan factoren in een portefeuille zorgt voor een hoger risico gewogen rendement dan de brede markt op de lange termijn. Hiermee bedoel ik dat u een hoger rendement kan halen tegen een lagere volatiliteit (lees bewegelijkheid van een aandeel naar boven beneden). Het merendeel van het risico (en dus ook het bijhorende rendement) van actieve beheerders kan vandaag immers al toegewezen worden aan de blootstelling van een portefeuille aan factoren en dus niet aan de kennis van deze personen zoals vaak beweerd wordt.

Wat zijn factoren?

Factoren zijn specifieke karakteristieken waar bepaalde aandelen aan voldoen waardoor hogere rendementen behaald worden.

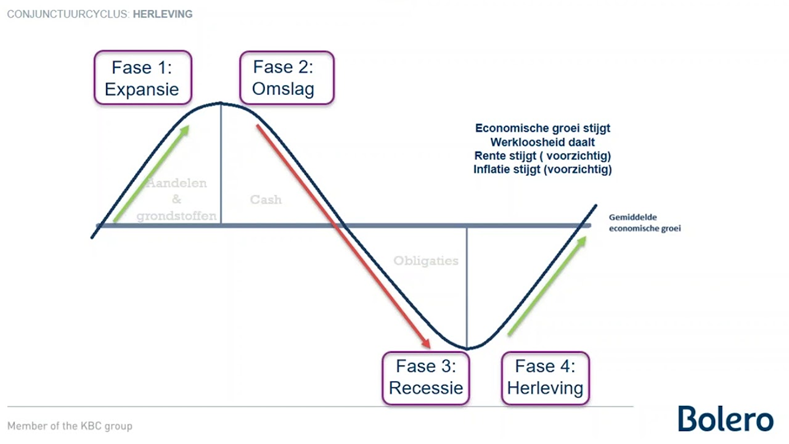

De prestatie van een individuele factor verschilt afhankelijk van waar we ons bevinden in de economische cyclus. Zo zal de factor lage volatiliteit het uitstekend doen in tijden van recessie terwijl momentum gedijt in tijden van expansie. Door verschillende factoren op te nemen in uw portefeuille, kan u aldus rendement generen in elke fase van de cyclus.

Momentum

Momentum is vergelijkbaar met het dilemma dat we allemaal kennen: welke film of serie is leuk om te kijken? Dan is het handig om te gaan kijken welke scores uw keuze krijgen. Het is logisch om dan te kiezen voor de film die het hoogst scoort. Als de film goed meevalt, zal u die film ook aanraden aan uw vrienden wat bijdraagt aan hogere kijkcijfers en positieve reviews.

Bij aandelen verwijst de momentumfactor naar de tendens dat winnende aandelen goed die een goed rendement behalen dat ook blijven doen in de nabije toekomst. Men gaat simpelweg kijken naar welke aandelen een hoger rendement behalen van de markt in de afgelopen zes tot twaalf maanden, en deze aandelen in de portefeuille opnemen. Aandelen die over dezelfde periode, minder opbrengen dan de markt laat men dan links liggen. De theorie werd in 1993 al bewezen op voorwaarde van een houdperiode van 3 tot 12 maanden. Alhoewel er volgens deze beleggingsstrategie veel gehandeld wordt, wat extra kosten met zich meebrengt, behaalt deze strategie een hoger rendement dan de markt na aftrek van kosten.

De prestatie van de momentumfactor is doorgaans het beste tijdens de expansiefase.

Lage volatiliteit

U staat voor de keuze: ondernemer worden of in loondienst gaan werken. Doordat u veel belang hecht aan een stabiel inkomen kiest u ervoor om in loondienst te gaan.

Bij aandelen zal de factor lage volatiliteit door voorkeur gaan aan aandelen met een bèta-waarde lager dan deze van de markt dus kleiner dan 1. Hoe lager de bèta, hoe minder aandelen zullen schommelen. Een belegger die meer conservatief belegt (in supermarkten, farmacie, netbeheerders …) en bijgevolg een bèta van 0,7 zal zijn portefeuille minder fel zien meebewegen met de golven van de markt. Bij een stijging (of daling) van 10% zal de beleggingsportefeuille met 7% stijgen (of dalen).

De factor lage volatiliteit presteert over het algemeen het beste bij een afkoeling van de economie wanneer er sprake is van een vertraging van de groei.

Kwaliteit

Uw wasmachine geeft er de brui aan na twintig jaar trouwe dienst. U gaat naar een gespecialiseerde zaak en twijfelt tussen twee modellen: Siemens of AEG? U kan beide wasmachines dan scores geven op basis van het elektriciteitsverbruik, het aantal liter, het aantal decibel en het aantal wasprogramma’s, om een rationele keuze te maken. De wasmachine die het hoogste scoort, koopt u.

Om de kwaliteitsfactor te herkennen bij aandelen houdt men rekening met verschillende parameters waaronder een stabiele winstgroei, lage schulden en een bedrijf dat weinig hoeft te investeren om verder te groeien en aldus zijn middelen efficiënt inzet (of m.a.w. een hoge ROCE heeft).

Een believer in deze factor is Terry Smith. Met zijn Fundsmith Equity Fund behaalt hij al jarenlang hogere rendementen dan de brede markt met zijn beleggingsstrategie dat zich toelegt op kwaliteitsaandelen.

De factor kwaliteit presteert doorgaans het beste bij een economische krimp: een fase van de conjunctuurcyclus waarin de economie als geheel achteruitgaat. Er is sprake van een negatieve groei. Dit wordt bepaald op basis van de omvang van het bruto binnenlands product. Wanneer een economie twee opeenvolgende kwartalen krimpt, is er sprake van een recessie.

Bedrijfsgrootte

De factor bedrijfsgrootte kan geïllustreerd worden aan de hand van de evolutie van een bachelorstudent en een professor. Die eerste zal op korte tijd zichzelf veel kunnen verbeteren gezien zijn gebrek aan ervaring. Een professor daarentegen zal veel meer moeite moeten doen om zijn kennis naar een nog hoger niveau te tillen.

Bedrijven met een kleinere marktkapitalisatie zullen hogere rendementen boeken ten opzichte van bedrijven met een grote marktkapitalisatie. De verklaring is logisch: kleinere bedrijven hebben meer groeipotentieel ten opzichte van mature bedrijven zoals Coca Cola. Er staat echter wel een hoger risico tegenover dat hoge groeipotentieel: jonge bedrijven moeten zich nog bewijzen. Dat maakt dat ze in tegenstelling tot mature bedrijven tegen minder gunstige voorwaarden zich kunnen financieren.

Bedrijven met een kleine marktkapitalisatie herleven als eerste na een recessie en zullen tijdens die periode dan ook het beste presteren.

Waarde

U heeft nood aan nieuwe kledij en investeert graag in tijdloze merken. Merkkledij is echter allesbehalve goedkoop. Daarom besluit u om te wachten tot de solden om uw favoriete kledij met korting te kopen.

Waardeaandelen zijn aandelen die onder hun intrinsieke waarde noteren. Dit type van aandelen beschikt over een hoog dividendrendement, een lage koers-boekwaarde en een lage koers-winstverhouding. Warren Buffet, één van de rijkste mensen ter wereld, belegt met zijn investeringsvehikel Berkshire Hathaway in waarde-aandelen.

Aandelen die binnen het spectrum van waarde vallen, presteren doorgaans het beste vlak na een economische recessie, wanneer er sprake is van economisch herstel. Economisch herstel laat zich kenmerken door een stijgend bbp, stijgende inkomens en een dalende werkloosheid.

Is factorbeleggen iets voor u?

Factorbeleggen is niet geschikt voor iedereen. Het is een strategie waarvan bewezen is dat ze op lange termijn werkt. Het is dus noodzakelijk dat uw beleggingshorizon lang genoeg is minstens 10 jaar en bij voorkeur langer. Tevens is voor deze strategie geduld een belangrijke vereiste omdat er lange periodes kunnen optreden waarin u minder goed zal presteren dan de brede markt.

Zo hebben waarde-aandelen met de lage rentes het moeilijk gehad en bleven de prestaties de afgelopen jaren ver achter op groeiaandelen. Als geld lenen spotgoedkoop is en spaarboekjes niks opbrengen verhoogt dit de risico-appetijt van beleggers. Elk bedrijf met enigszins een veelbelovend verhaal werd gekocht.

Nu centrale banken gedwongen zijn om de rente te verhogen om de inflatie onder controle te krijgen zijn beleggers weer kritischer geworden. Koersen van bedrijven die inspelen op trends met torenhoge waarderingen die verlieslatend zijn, zien hun koersen flink teruglopen. Beyond Meat, een bedrijf gespecialiseerd in vleesvervangers, zag zijn koers dit jaar terugvallen met 57%. Auwtch! Nu de periode van free money voorbij lijkt te zijn, volstaat een goed verhaal niet meer. Het belang van waardering is wederom duidelijk gebleken en laat waarde-aandelen nu net staan voor ondergewaardeerde, mature bedrijven.

Praktisch kan u zelf in factoren beleggen via ETF’s of fondsen. Ook hier geldt de beurswijsheid: leg niet al uw eieren in één mand. Een combinatie van verschillende factoren is dus aangewezen.

Published in Beleggen, Fondsen, Nieuws

Reacties