ETF’s lenen aandelen uit aan shorters: moet u zich als belegger zorgen maken?

Van welke risico’s moet u zich als belegger bewust zijn bij (fysieke) ETF’s?

Bij het aankopen van een ETF spelen verschillende parameters een rol. Één daarvan is de keuze tussen fysieke en synthetische ETF’s. Over het algemeen krijgen beleggers vaak de boodschap om de fysieke variant van een ETF te verkiezen boven de synthetische variant. Al maakt dit fysieke ETF’s daarom niet ongenaakbaar. Er spelen immers nog altijd risico’s waarvan u zich als goed geïnformeerd belegger bewust moet zijn. Het uitlenen van effecten aan o.a. shorters is hier een belangrijk onderdeel van.

Hoe weet ik welke replicatiemethode mijn ETF hanteert?

Vooraleer u weet of dit artikel van toepassing is op uw ETF, is het handig om na te kijken welke replicatiemethode uw ETF toepast. Dit kan u eenvoudig terugvinden op de website van justetf.com door het ingeven van de naam van uw ETF. Meer specifiek onder de knop ‘replication’. Voor de bekende VWCE-tracker is geoptimaliseerde sampling bijvoorbeeld van toepassing. Dit is een vorm van fysieke replicatie.

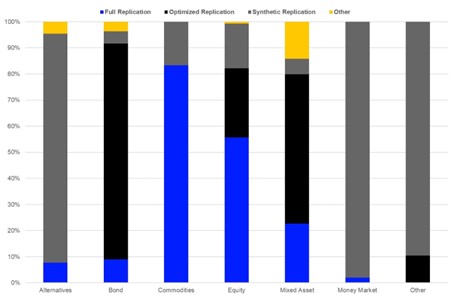

Het helpt overigens ook om te weten dat het grootste deel van de ETF-aanbieders van Europa werkt met fysieke replicatie (41 van de 49). 28 van de 49 maken hierbij tevens gebruik van geoptimaliseerde replicatie en 15 van de 49 van “andere” replicatiemethoden. Ondertussen maken slechts 13 van de 49 ETF-promotors in Europa gebruik van synthetische replicatie.

Wat houdt fysieke replicatie in?

Bij fysieke replicatie zal een ETF de onderliggende aandelen uit de index die hij nabootst kopen. Bij een ETF die de S&P 500 nabootst betekent dit dat de ETF alle 500 grootste beursgenoteerde Amerikaanse bedrijven zal opnemen in zijn portefeuille.

Al is het niet altijd het geval dat alle onderliggende waarden uit een index gekocht worden. Bij geoptimaliseerde sampling, een vorm van fysieke replicatie, zal de beheerder slechts een gedeelte van de index aankopen. Neem nu een obligatie-ETF die belegt in bedrijfsobligaties. Grote bedrijven zoals AB InBev geven bijvoorbeeld meerdere obligaties uit. Indien AB InBev tien openstaande obligaties heeft, dan zal de ETF er bijvoorbeeld slechts vijf opnemen. Naast AB InBev zijn er immers nog tal van andere bedrijven die voor voldoende spreiding zorgen binnen de ETF. Het is daarom onnodig om van elk bedrijf elke beschikbare obligatie te kopen. Deze optimalisatievorm brengt daarom dus geen extra risico met zich mee voor een belegger.

Wat zijn de risico’s bij fysieke replicatie?

Uitlenen van effecten

Net zoals gewone beleggers kopen beheerders van fysieke replicatie-ETF’s aandelen aan die ze willen opnemen in hun portefeuille. Uiteraard is het verschil wel dat individuele beleggers aandelen selecteren op basis van hun eigen onderzoek terwijl er bij ETF’s een index gekopieerd wordt.

Al is er wel een belangrijk verschil tussen beide groepen. Zo zal een groter deel van de ETF-beheerders ervoor opteren om een deel van de aandelen in de portefeuille uit te lenen. De uitlening gebeurt tegen een vergoeding en met de verplichting tot volstorting van een onderpand. Shortsellers die inspelen op koersdalingen van aandelen zijn vaak afnemers van deze effectenleningen. Door een aandeel te lenen, dit vervolgens te verkopen en later aan een lagere prijs terug te kopen, maken ze winst.

Het is de bedoeling dat de inkomsten die voortvloeien uit het uitlenen van effecten bijdragen aan een lager kostenplaatje voor beleggers. Al blijkt uit een studie uit 2015 dat niet alle ETF’s de volledige winst uit effectenleningen aan hun beleggers doorstorten. Dit wordt ook bevestigd in een studie, uitgevoerd door Morningstar.

Tegenpartijrisico

Vanaf het moment dat er effecten worden uitgeleend aan derde partijen ontstaat er een tegenpartijrisico. Er bestaat immers een risico dat de leningnemer niet in staat is de geleende effecten terug te geven. En wanneer de derde partij die uw aandelen geleend heeft van uw ETF de aandelen niet kan terugbezorgen aan de ETF-beheerder, zal de ETF dit verlies moeten slikken. Bij een algemeen verlies in de portefeuille van de beheerder, zouden uw ETF-aandelen dus minder waard kunnen worden.

Gelukkig zijn er verschillende verplichtingen in werking om zo’n scenario te vermijden. Zo zal de ontlenende partij, uw ETF-beheerder, altijd een strikte screening doen van de partijen waar ze aandelen uit de ETF aan uitleent. Daarnaast is het ook altijd verplicht voor een effectenlener om een onderpand te voorzien. Dit onderpand kan dan te gelde worden gemaakt in geval van wanbetaling.

Volgens ETF.com eisen de meeste uitgevers van ETF’s een onderpand van ten minste 102% van de marktwaarde voor Amerikaanse aandelen en 105% van de marktwaarde voor alle andere effecten. Dit beschermt kredietverstrekkers in geval van wanbetaling door de kredietnemer.

Het onderpand wordt doorgaans ondergebracht bij een derde partij, een zogenaamde custodian.

Herinvesteringsrisico

Een ontlener, de ETF-beheerder, maakt zelf altijd de keuze om de gelden, afkomstig uit het onderpand te herinvesteren. Doorgaans investeert men de gelden in geldmarkinstrumenten. Het extra rendement dat behaald wordt op het onderpand draagt op die manier bij aan extra inkomsten. Al is het herinvesteren van deze gelden niet risicoloos.

Tijdens de Grote Financiële Crisis in 2008 kampten een groot aantal kredietverleners met liquiditeitsproblemen (lees: ze konden hun beleggingen niet te gelde maken). Ze dachten immers belegd te zijn in zeer liquide kasinstrumenten zoals effecten met veilingrente. Een effect met veilingrente is een type schuldinstrument met middellange tot lange looptijd waarvan de rente op vaste tijdstippen bepaald werd door middel van een veiling. Wanneer de veiling niet langer voldoende bieders kon aantrekken om de rente te bepalen, bleven beleggers achter met schuldinstrumenten met lange looptijden die ze niet langer konden verkopen. Daarenboven was de waarde van dergelijke instrumenten ook fel gezakt.

Bij faling van de lener, in combinatie met een serieuze daling of verlies van het onderpand, loopt een belegger aldus risico.

Waar vindt u informatie terug als belegger?

De UCITS-wetgeving voorziet enkele voorwaarden voor het ontlenen van effecten om beleggers te beschermen. Zo moeten ETF-beheerders onder andere transparant zijn over de identiteit van de lenende partijen. Dit kan u terugvinden in het jaarverslag van de ETF. Het jaarverslag kan u raadplegen op de website van de beheerder of via Morningstar, onder ‘documenten’.

Voor de bekende Vanguard FTSE All-World UCITS ETF bedroegen de inkomsten voor het uitlenen van effecten voor kosten 1.048.130 dollar op 30 juni 2021. Er werd zo’n $54.994.816 uitgeleend, wat overeenkomt met 0,48% van de totale activa in portefeuille. Er is sprake van verschillende tegenpartijen: Citigroup, Credit Suisse Group, Golsman Sachs, HSBC Bank, JP Morgan, Merrill Lynch, Morgan Stanley & Co en UBS. De onderpanden van de tegenpartijen worden bewaard bij Bank of New York Mellon.

In het jaarverslag garandeert Vanguard tevens dat alle inkomsten uit het uitlenen van effecten rechtstreeks naar de beleggers vloeien. Dit laatste is ook bevestigd door Morningstar.

Samengevat:

- Wil u graag weten welke replicatiemethode uw ETF toepast? Geef dan de ISIN of de ticker van uw ETF in op justetf.com. Onder het knopje ‘replication’ vindt u het antwoord terug.

- Fysieke replicatie houdt in dat de beheerder van een ETF de aandelen uit de index die hij volgt (allemaal) koopt.

- Om extra inkomsten te genereren en de kosten voor beleggers te drukken, lenen ETF-beheerders aandelen uit hun fonds uit aan verschillende partijen.

- Door het uitlenen van effecten is een belegger blootgesteld aan extra risico’s, zoals tegenpartijrisico en herinvesteringsrisico.

- Gedetailleerde informatie over aan wie ETF-beheerders aandelen uitlenen, hoeveel procent van de aandelen uit een ETF uitgeleend zijn enzovoort kan u terugvinden in het jaarverslag van uw ETF. Dit is praktisch terug te vinden via Morningstar onder ‘documenten’.

Spellingsfout: De uitlening gebeurt i.p.v. gebeurd

Ik heb onlangs een webinar ETF’s gevolgd gegeven door Stephan Desplancke (directeur Blackrock/iShares België). Daarin kwamen ook de risico’s toegelicht door Stephanie aan bod. Uit onderzoek zou echter toch blijken 1/ dat de hoeveelheid uitgeleende effecten slechts minimaal is tov. het totale volume van het fonds, 2/ dat deze uitleningen zwaar ingedekt worden door waarborgen (en onder controle vallen van markttoezichthouder) en 3/ dat de tegenpartij risico’s bij synthetisch gerepliceerde ETF’s vele malen groter zijn dan bij fysieke ETF’s. Conclusie was dus 1/ dat fysieke ETF’s toch aan te bevelen zijn vs synthetische ETF’s en 2/ dat de beschreven risico’s al bij al “zeer beperkt” kunnen genoemd worden. Ik denk niet dat Stephanie iets anders gezegd of bedoeld heeft, maar ik miste in de conclusies een beetje die nuancering…