Wat kunnen beleggers verwachten van de economie in 2023 en 2024?

Naar aanloop van het nieuwe jaar blikt Allianz naar goede gewoonte vooruit op het nieuwe jaar en 2024. De kritieke, economische thema’s van 2022 zijn ongetwijfeld: de torenhoge inflatie, de energiecrisis, de vertraging van de economische groei en geopolitieke spanningen. Is dat ook voor de komende jaren nog het geval?

Recessie

In 2023, herhaalt Allianz zijn voorspelling dat er een milde recessie aankomt in Europa door de gevolgen van de energiecrisis. Ook de Verenigde Staten zal in 2023 in een recessie terechtkomen door de abrupte normalisering van het monetaire beleid.

Robuuste bedrijfsbalansen, vraagachterstand en fiscale stimuli zullen de schade beperken. In 2024 verwacht de verzekeraar een economisch herstel in de Verenigde Staten terwijl Europa nog langer in het sukkelstraatje zal blijven door de verstoorde aanlevering van energie.

Inflatie

Verder voorspelt Allianz dat de inflatie op korte termijn onaangenaam hoog zal blijven. Meer concreet zal die op wereldniveau rond 6,4% uitkomen in 2023 en daarna teruglopen tot 3,9% in 2024.

De inflatie zal dus hoog blijven in de komende kwartalen ondanks sterke desinflatoire basiseffecten in 2023. U mag hierbij denken aan een herstelling van de aanvoerketens, een verminderde vraag door consumenten en een verkrappend monetair beleid. In de Eurozone zullen de energieprijzen in het nieuwe jaar nog steeds ongeveer een derde van de totale inflatie uitmaken, ten opzichte van 50% in 2022 (zie figuur 5).

De inflatie wordt in Europa dus veel sterker gestuurd door de hoge energie- en voedselprijzen, terwijl dat in de VS minder het geval is. “Ook Frankrijk is hier een vreemde eend in de bijt”, verduidelijkt Johan Geeroms van Allianz. Het land ging over tot de nationalisering van energiebedrijf EDF om de energieprijzen te bevriezen. Daardoor is de inflatie in la douce France minder sterk opgelopen in vergelijking met andere Europese landen.

“Frankrijk ging over tot de nationalisering van energiebedrijf EDF om de energieprijzen te kunnen bevriezen waardoor de inflatie minder sterk kon oplopen.”

Om het inflatiemonster te temmen, zullen centrale banken de rente verder blijven verhogen. Allianz voorspelt dat de ECB haar mogelijke renteverlagingen zal uitstellen tot 2024. Van de Amerikaanse Federal Reserve wordt een eerste renteverlaging met 75 basispunten al verwacht in november-december 2023.

Ook het soepelere coronabeleid in China zal de druk op een vertragende wereldhandel verminderen en de daling van de producentenprijzen versnellen. Dit zal ook een inflatieremmend effect hebben op voorwaarde dat China niet opnieuw restrictieve maatregelen moet opleggen. Dat laatste is niet onaannemelijk nu er 37 miljoen besmettingen per dag worden gemeten.

Energieprijzen

Verder verwacht Allianz dat de energieprijzen de komende twee jaar hoog zullen blijven. De verzekeraar denkt ook dat de Russische gasstromen naar Europa via de Nord Stream-pijpleiding tot het voorjaar op nul zullen blijven. Met een kleine kans op enige hervatting van de uitvoer in het najaar van 2023.

Een aanhoudende vermindering van de energievraag zal de sleutel zijn tot wat zich ontwikkelt tot een meer aanhoudende energiecrisis. In het basisscenario van Allianz, gaat de verzekeraar ervan uit dat Europa de winter van 2023/24 ingaat met een voorraad van 65% tot 70% van de capaciteit.

“In de energiecrisis heeft de Verenigde Staten duidelijk voorsprong op Europa omdat ze zelfvoorzienend zijn in hun energie”, legt Geeroms uit. Het land is dan ook sinds 2016 van energie-import naar energie-export geëvolueerd. Dat hebben de Amerikanen te danken aan de ontginning van schaliegas.

“In de energiecrisis heeft de Verenigde Staten duidelijk voorsprong op Europa omdat ze zelfvoorzienend zijn in hun energie.”

Door de zelfvoorziening in energie en de FED die de rente al forser optrok in vergelijking met de ECB heeft de VS een streepje voor en zal deze regio wellicht ook sneller recupereren van een recessie.

Vertraging van de groei

De wereldhandel blijft vertragen omdat de industriële activiteit terugloopt, ondanks de afnemende aanbodbeperkingen. Het overaanbod in de industriesector is sinds het derde kwartaal van 2022 verergerd, met name in Europa. Nieuwe orders en achterstallige bestellingen bevinden zich op het laagste niveau sinds de pandemie in 2020.

Om die redenen verwacht Allianz dat de verwerkende sector in 2023 in een recessie blijft als gevolg van een lagere vraag, voornamelijk voor consumentgerichte industrieën, en een meer uitgesproken voorraadvermindering door bedrijven in sectoren waar het overaanbod het grootst is. De grootste krimp wordt verwacht in cyclische sectoren zoals de bouw, consumentengoederen (elektronica, huishoudapparatuur enz.) en de detailhandel.

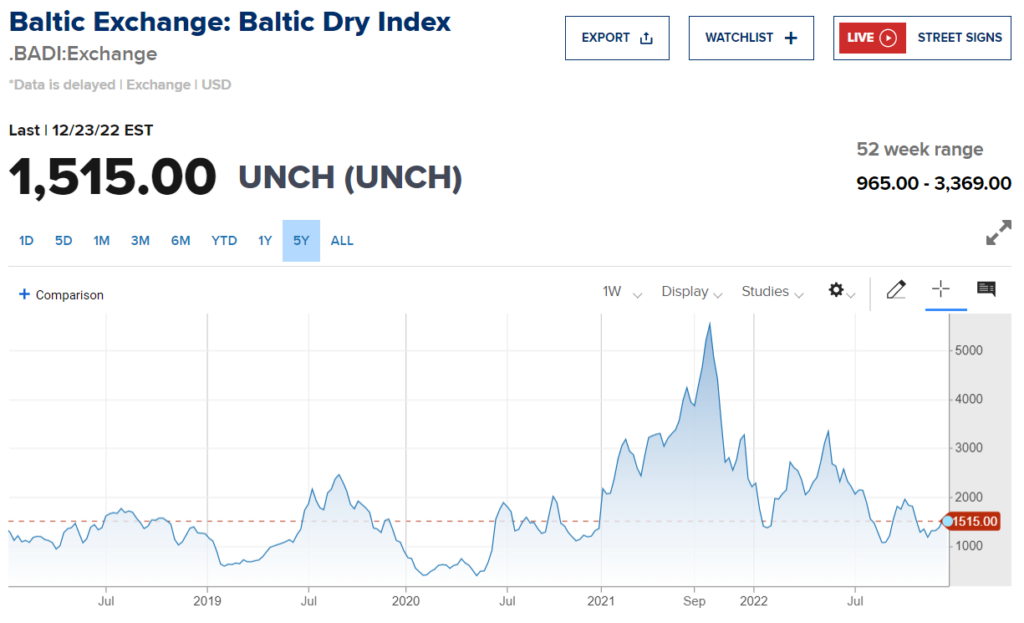

“Een duidelijke illustratie hiervan is de stand van de Baltic Dry Index die de kost weergeeft van vervoer van grondstoffen in bulk per boot” legt Geeroms uit. Momenteel wordt het grootste deel van de index uitgemaakt door ijzererts dat nodig is om staal van te maken. China is bij uitstek de grootste producent en afnemer van staal om te gebruiken in de bouw- en autosector. Nu Peking minder afhankelijk wil zijn van de bouwsector voor de economische groei, is er minder vraagt naar ijzererts waardoor de index gedaald is. Economen gebruiken de index ook als voorlopende indicator om een beeld te krijgen van hoe de economie er wereldwijd voor staat. Een daling van de index houdt dus ook een vertraging in van de economische groei.

Ook bij de recente kwartaalresultaten van Micron Technology bleek dat hardwareproducenten minder chips afnemen omdat ze nog met voldoende voorraad zitten en de consument de aanschaf van een nieuwe computer op de lange baan schuift.

Terwijl onderzoek van Allianz in het verleden heeft aangetoond dat reshoring (het verplaatsen van de productie dichter bij huis red.) meer woorden dan daden waren en dat de afhankelijkheid van China te groot is, lijken beleidsmakers over de hele wereld nu gericht op maatregelen om de toeleveringsketens veilig te stellen (bv. Chips Act, US Inflation Reduction Act). Dat kan ook niet verwonderlijk zijn. “China was voor de uitbraak van het coronavirus de fabriek van de wereld bij uitstek”, zegt Geeroms. Tot de uitbraak van het coronavirus roet in het eten gooide. De hele toeleveringsketen liep spaak en containers kwamen terecht aan de verkeerde kant van de wereld. Dat heeft bedrijven aangezet om hun aanleveringsketens te verkorten door bijvoorbeeld een deel van de productie naar Oost-Europa te verplaatsen.

“China was voor de uitbraak van het coronavirus de fabriek van de wereld bij uitstek.”

Een normalisatie van de aanbodketens zou de inflatie met meer dan 1% doen dalen in geavanceerde economieën tegen halverwege 2023.

Kwetsbare sectoren

De samenloop van tragere groei, hogere inflatie en hogere rente heeft de bedrijfsrisico’s verhoogd. Vooral de bouw-, transport-, telecom-, metaalsector hebben het moeilijk. Ook verkopers van machines, huishoudelijke apparatuur, elektronica en auto’s zijn getroffen.

Verder betekent de energiecrisis een enorme renteschok voor Europese bedrijven, die de regeringen slechts gedeeltelijk kunnen compenseren. De fiscale pakketten die op tafel zijn gelegd voor bedrijven zijn slechts voldoende om een sterke golf van faillissementen als gevolg van margeverminderingen te voorkomen.

Geopolitiek

De inval van Rusland in Oekraïne leidde tot de terugkeer van het geopolitieke risico. Allianz stelt dat deze blijvend zijn. Ze achten het risico van een regelrechte militaire confrontatie tussen grootmachten wel laag, aangezien regeringen waarschijnlijk voorrang zullen geven aan het aanpakken van grote uitdagingen op het binnenlandse front.

Conclusie

Hoge liquide middelen en prijszettingsvermogen van bedrijven boden een aanzienlijke buffer tegen de monetaire normalisatie in 2022, maar het ergste moet nog komen. Zowel de VS en Europa stevenen af op een recessie in het nieuwe jaar. De thema’s die in 2022 het verloop van de financiële markten bepaalden blijven nog steeds relevant.

Published in Beleggen

I constantly emailed this blog post page to all my friends, as if like to read it afterward my friends will too.

PV santralleri, güneş enerjisi toplama ve depolama işlemini gerçekleştiren tesislerdir. PV santralleri düzenli bakım ve denetim gerektirmektedir.

MapperX, GES sahalarının hatalarını tespit eder ve düşük performansın nedenlerine ilişkin önemli noktalar ve performansı iyileştirmeye yönelik öneriler sunar.

Güneş enerjisi santralleri, temiz ve yenilenebilir enerji kaynakları arasında popüler bir seçimdir. Bu santraller, güneş enerjisini elektrik enerjisine dönüştürerek, elektrik üretirler. Santrallerde aksaklıklar ve arızalar ortaya çıkabildiğinden üretim kapasitesi azalabilir ve enerji maliyetleri artarabilir. Bu sebeple termografi incelemeleri önemli bir araç haline gelmektedir.