Waarom de Europese industrie nog altijd telt

De Europese industrie kreeg de voorbije jaren uitzonderlijk harde klappen door een combinatie van geopolitieke en structurele factoren. De energiecrisis na de oorlog in Oekraïne legde de zwakke plek van Europa bloot: een industrie die afhankelijk is van dure geïmporteerde energie, in contrast met de Verenigde Staten waar goedkope schaliegasproductie de kosten drukt. Tegelijk werden Europese producenten geconfronteerd met stijgende loonkosten, strenge milieuregels en een complexe regelgeving, terwijl Chinese concurrenten kunnen rekenen op staatssteun en structurele overcapaciteit. In sectoren zoals staal en chemie leidde dat tot aanhoudende prijsdruk, margedaling en uitgestelde investeringen, met achterblijvende beurskoersen als logisch gevolg.

Dat de Europese industrie achterbleef, betekent niet dat ze irrelevant is geworden. Staal, chemie en industriële infrastructuur blijven onmisbaar voor alles wat Europa strategisch wil realiseren: defensie-uitgaven, de energietransitie en meer strategische autonomie. In een wereld waarin grootmachten industrie opnieuw expliciet inzetten als geopolitiek instrument, volstaat een louter marktgedreven aanpak niet langer.

De Verenigde Staten zetten vol in op herindustrialisatie via subsidies en goedkope energie, terwijl China zijn industrie actief blijft beschermen. Europa wordt daardoor gedwongen zijn koers te herzien. Hogere defensie-uitgaven, investeringen in energie- en netinfrastructuur en maatregelen tegen “carbon leakage” moeten de concurrentiepositie van Europese producenten versterken. Als energieprijzen stabiliseren en deze beleidskeuzes concreet worden, kan dat leiden tot een inhaalbeweging bij industriële bedrijven die de voorbije jaren disproportioneel zijn afgestraft. We bekijken vijf representatieve namen uit de Europese industrie.

5 Europese industriële waarden

Als grootste Europese staalproducent geldt ArcelorMittal als een schoolvoorbeeld van de klassieke zware industrie. Het bedrijf is actief in de volledige staalwaardeketen en levert aan sectoren zoals bouw, auto-industrie en infrastructuur. De winstgevendheid is sterk cyclisch en beweegt mee met economische groei, staalprijzen en energie- en grondstofkosten. De voorbije jaren stonden de marges onder druk, waardoor ook de beurskoers in het gedrang kwam. Het aandeel is een hefboom op een heropleving van de Europese industrie, maar tegelijk ook bijzonder gevoelig voor recessies en importtarieven.

Een andere centrale pijler van de Europese industrie is BASF, ’s werelds grootste chemiegroep. Het bedrijf produceert basischemicaliën, kunststoffen, coatings en gespecialiseerde chemicaliën voor allerlei industriële toepassingen. Door hoge energieprijzen en zwakke industriële vraag krijgt de sector al enkele jaren de wind van voren. De omzet is al sinds 2022 in dalende lijn en ook de marges staan onder druk. BASF reageerde met herstructureringen en kostenbesparingen. Tegelijk investeert het bedrijf in de productie van halfgeleider-geschikt zwavelzuur, een niche met hoge marges en sterke groei, gedreven door de chipindustrie. Met een waardering van 18 keer de verwachte winst oogt BASF duur. Maar een herstel van de Europese industrie kan hier verandering in brengen. De Duitse chemiereus noteert aan slechts 7 keer de winst van 2021.

Lanxess is een Duitse producent van gespecialiseerde chemische producten, met een sterke focus op toepassingen voor de auto- en rubberindustrie. In vergelijking met BASF is Lanxess kleiner, minder gediversifieerd en daardoor ook kwetsbaarder voor cyclische tegenwind. De afgelopen jaren kampte het bedrijf met dalende volumes en druk op de winstgevendheid, wat resulteerde in een lage beurswaardering. De omzet in 2025 was de laagste in 10 jaar tijd en het resultaat ging in het rood. De aandelenprijs verloor op 5 jaar tijd 72% van zijn waarde. Lanxess is een uitgesproken herstelkandidaat als de industriële cyclus keert.

Bekaert is een Belgische industriële groep gespecialiseerd in staaldraad en coatings, met toepassingen in onder meer de auto-industrie, energie en infrastructuur. Het is geen pure bulkstaalproducent, maar blijft door zijn focus op staaldraad en coatings sterk afhankelijk van industriële volumes. Bekaert bleef de voorbije jaren relatief onder de radar. Het aandeel combineert cyclische gevoeligheid met een zekere technologische differentiatie, wat het interessant maakt als kleinere, meer gespecialiseerde industriële speler. Bekaert noteert aan slechts 8 keer de verwachte winst en eveneens 8 keer de verwachte vrije kasstroom en keert al enkele jaren een groot deel van de winst uit aan de aandeelhouders in de vorm van dividenden en inkopen van eigen aandelen.

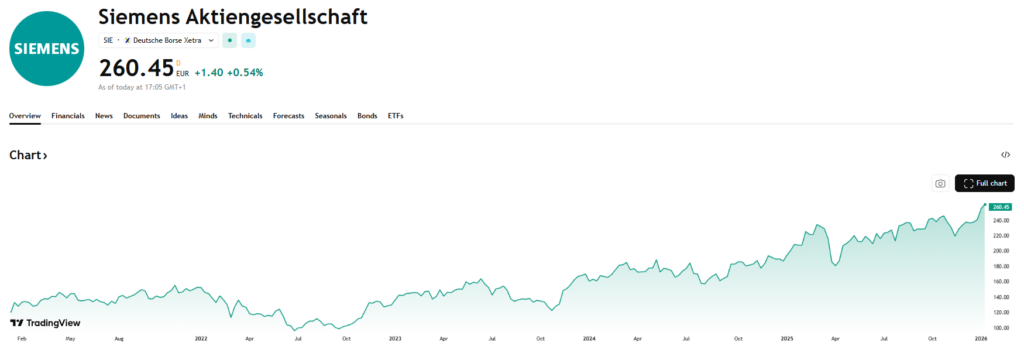

Waar veel industriële bedrijven het de voorbije jaren moeilijk hadden, bleef Siemens relatief sterk presteren. De Duitse groep is actief in automatisering, energie-infrastructuur en mobiliteit, met een sterke focus op industriële software. Dankzij structurele thema’s zoals elektrificatie, digitalisering en datacenters is Siemens minder cyclisch dan klassieke industriële spelers. Met een marktkapitalisatie van circa 200 miljard euro behoort het bedrijf tot de grootsten in Europa en fungeert het eerder als kwaliteitsanker dan als herstelverhaal. Siemens noteert aan 22 keer de winst. Daartegenover staat een brutomarge van 39% en een geannualiseerde omzetgroei van meer dan 7% de voorbije 5 jaar.

Spreiden met ETF’s

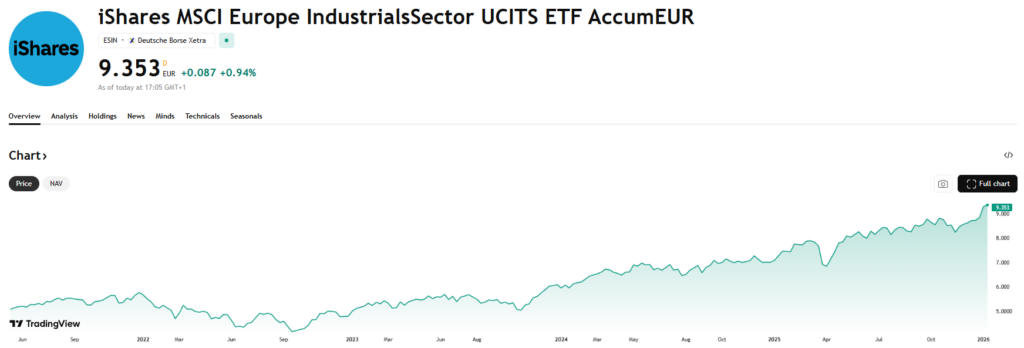

De iShares MSCI Europe Industrials Sector UCITS ETF (IE00BMW42520) is de meest geschikte keuze voor beleggers die breed willen inzetten op de Europese industriële sector. Deze ETF volgt de MSCI Europe Industrials 20/35 Capped-index en biedt blootstelling aan een ruim spectrum van industriële bedrijven, zoals Siemens, Schneider Electric, Airbus, Rolls-Royce en Safran. De lopende kosten bedragen 0,18% en de ETF werkt met volledige fysieke replicatie en is accumulerend, waardoor dividenden automatisch worden herbelegd. Met 1,1 miljard euro aan beheerd vermogen is dit een grote en liquide ETF die zich uitstekend leent als kernpositie binnen dit thema.

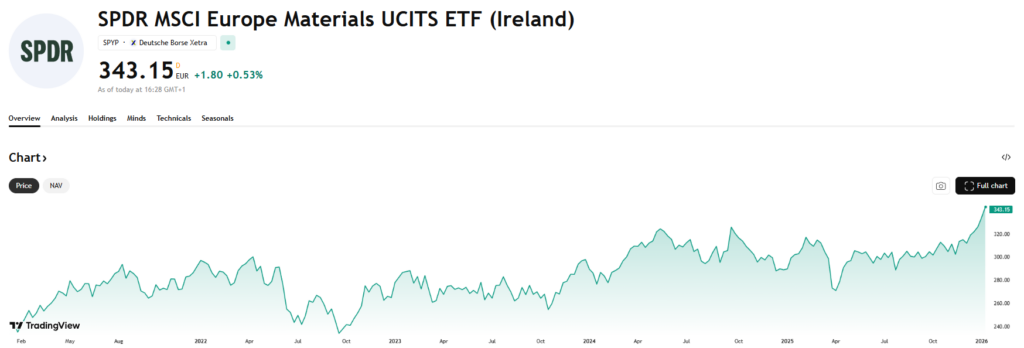

Wie specifieker wil inzetten op klassieke industrie en grondstoffen kan terecht bij de SPDR MSCI Europe Materials UCITS ETF (IE00BKWQ0L68). Deze ETF volgt de MSCI Europe Materials 20/35 Capped-index en focust op bedrijven uit de materialensector, waaronder chemie, metalen en bouwmaterialen. De blootstelling is daardoor cyclischer en sterker afhankelijk van de economische conjunctuur, maar ook directer gekoppeld aan een mogelijk industrieel herstel. Ook deze tracker maakt gebruik van volledige fysieke replicatie, lopende kosten van 0,18% en een accumulerende structuur. Met een beheerd vermogen van ongeveer 88 miljoen euro is dit een kleinere, meer nichegerichte ETF, die vooral geschikt is als aanvulling of voor beleggers die bewust extra willen inzetten op de meest achtergebleven delen van de Europese industrie.

Beste Thijs, ik vind dit een heel goed artikel. Die iChares MSCI Europe Industrials Sector UCITS ETF (IE00BMW42520) overweeg ik om in mijn portefeuille op te nemen. Maar bij SAXO wordt deze niet aangeboden. Komt dat later nog of kan dat op aanvraag bij SAXO? Met vriendelijke groeten Luc

Dag Luc, daar heb ik eerlijk gezegd geen idee van. Dat vraag je best eens aan de klantendienst van Saxo.

Ok, toch bedankt. Gr Luc