Mijn serial acquirers in the spotlight: Deel 2

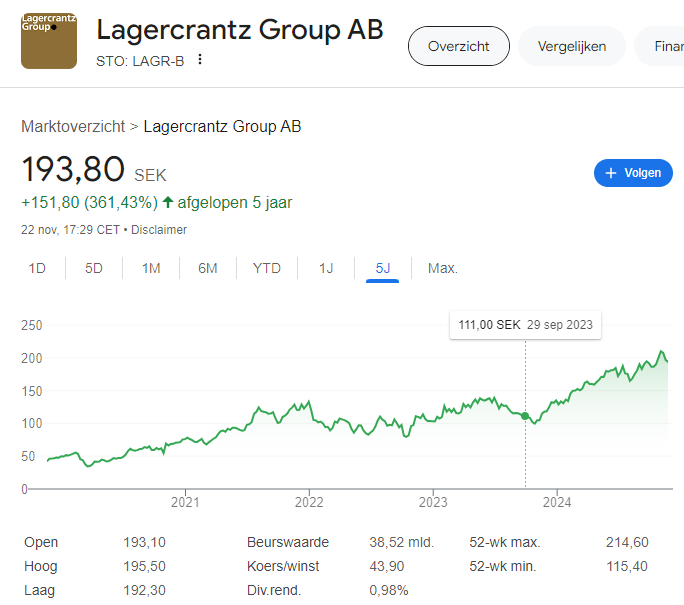

Lagercrantz Group

Lagercrantz Group is een technologiegroep die toonaangevende, waardecreërende technologie aanbiedt. De groep bestaat uit ongeveer 70 bedrijven, elk met een focus op een specifieke deelmarkt – een niche. Lagercrantz Group is actief in negen landen in Noord-Europa, evenals in China, India en de VS. De groep heeft ongeveer 2.600 medewerkers en een jaaromzet van ongeveer 7.700 MSEK.

Het bedrijf is georganiseerd in vijf divisies:

- Electrify: Producten en oplossingen die inspelen op de behoefte aan een steeds meer geëlektrificeerde en verbonden samenleving.

- Control: Producten en oplossingen op het gebied van regel- en meettechniek.

- TecSec: Oplossingen op het gebied van beveiliging en bewaking, zoals alarmsystemen, sprinklers en brandbeveiliging.

- Niche Products: Eigen producten en oplossingen in technologische niches, zoals pompen voor voedingsmiddelen, slijpsystemen en speciale deuren.

- International: Innovatieve producten en technologieën op gebieden als automatisering, spoorweginfrastructuur en de uitbreiding van hernieuwbare energie met een geografische spreiding, voornamelijk in Noord-Europa.

De activiteiten worden gedecentraliseerd uitgevoerd en elke dochteronderneming wordt opgevolgd op basis van duidelijke doelstellingen:

- Earnings growth: 15% per jaar.

- Return on equity: Minimaal 25%.

Decentralisatie zorgt voor een hoge mate van onafhankelijkheid, met vrijheid en verantwoordelijkheid voor het management van elke dochteronderneming. De bedrijven delen een hooggekwalificeerd technisch verkoopproces en verkopen alleen aan andere bedrijven – “business-to-business” (B2B). Elke dochteronderneming streeft ernaar marktleider te zijn in haar specifieke niche.

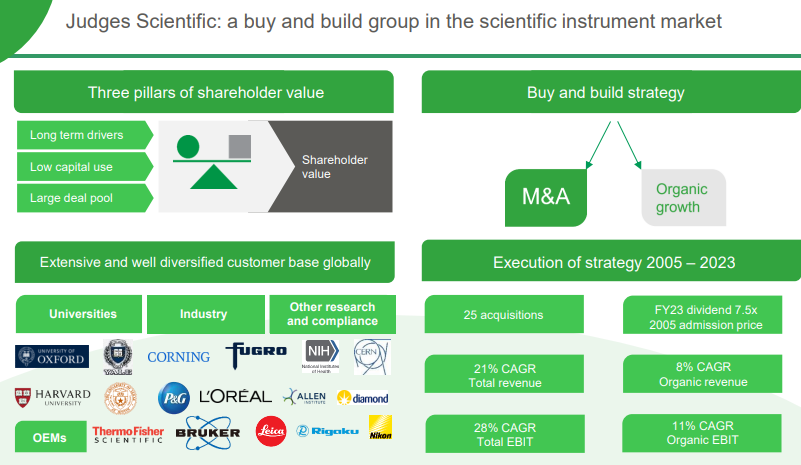

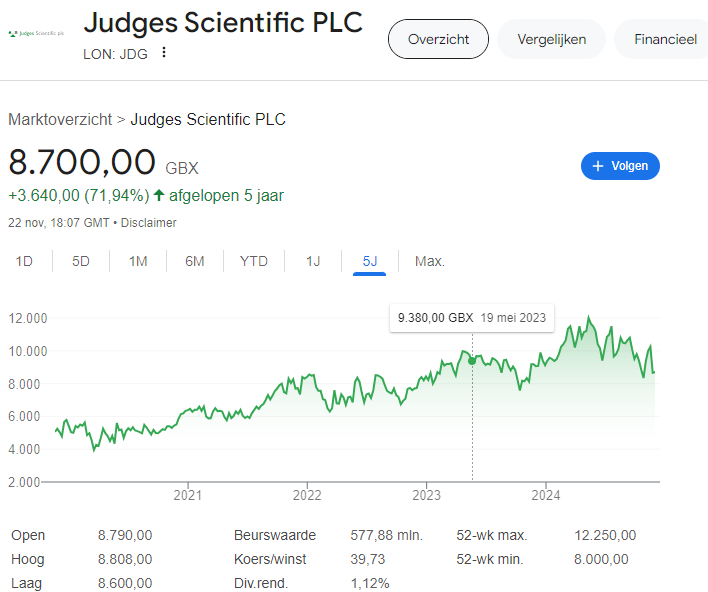

Judges Scientific

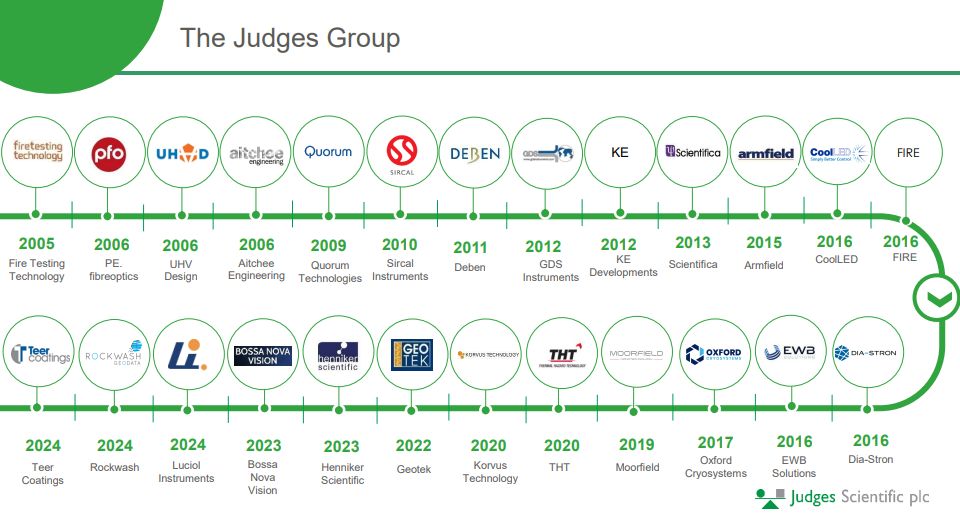

Judges Scientific richt zich op groei in de sector van wetenschappelijke instrumenten, zowel via een “buy and build”-strategie als via organische groei. Het bedrijf werd eind 2002 opgericht en zette in 2005 zijn eerste stappen in de wetenschappelijke instrumentensector met de overname van Fire Testing Technology (FTT). Sindsdien zijn nog veertien bedrijven toegevoegd aan de Judges-familie.

Bedrijfsmodel:

- Maak gebruik van expertise en kapitaal

Ze gebruiken hun kennis van de sector van wetenschappelijke instrumenten om geschikte acquisitiedoelen te identificeren en verder te ontwikkelen. Via langdurige relaties maken ze gebruik van hun toegang tot kapitaal waardoor ze daadkrachtig en tijdig kunnen handelen. - Verzamel duurzame, gevestigde bedrijven

De bedrijven die zij overnemen hebben een reputatie opgebouwd in wereldwijde nichemarkten en moeten duurzame winsten en contant geld genereren. Ze betalen drie tot zes keer de EBIT volgens omvang en lenen tot 2,5 maal de EBITDA tegen 2 à 4%, afhankelijk van de schuldenlast van de Groep. - Creëer een omgeving waarin bedrijven kunnen floreren

Ze kopen succesvolle bedrijven met een langetermijntoekomst. Hun aanpak is het creëren van extra kansen door middel van begeleiding, bedrijfsondersteuning, expertise en kapitaal, onder een paraplu van robuuste financiële controles. - Betaal schulden terug en herinvesteer winst

Dit resulteert in een gevarieerde businessportfolio voor wetenschappelijke instrumenten met duurzame rendementen en sterke dividenden.

Momenteel is de koers van Judges Scientific wat teruggevallen, doordat er wat vertraging is op aantal nakende deals die in 2025 haar vruchten moeten afwerpen. Momenteel ben ik persoonlijk wat meer cash aan de kant aan het houden, maar Judges Scientific staat op de radar om bij te kopen aan deze teruggevallen koers.

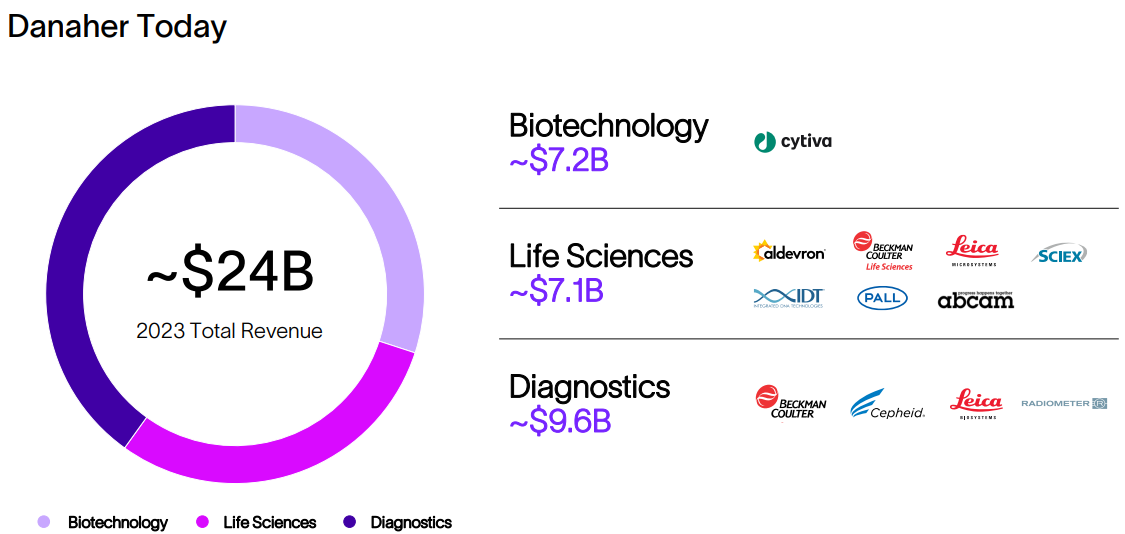

Danaher Corporation

Danaher Corporation werd in 1984 opgericht door Steven en Mitchell Rales, die samen ongeveer 25% van de aandelen in handen hebben (of voor zo een slordige 42 miljard dollar, ook hier voldoende skin in the game). Danaher is een wereldwijd technologiebedrijf dat zich richt op het verbeteren van de gezondheidszorg, wetenschappelijk onderzoek en industriële processen. Het ontwikkelt innovatieve producten in sectoren zoals life sciences, diagnostiek, waterkwaliteit en geavanceerde technologieën.

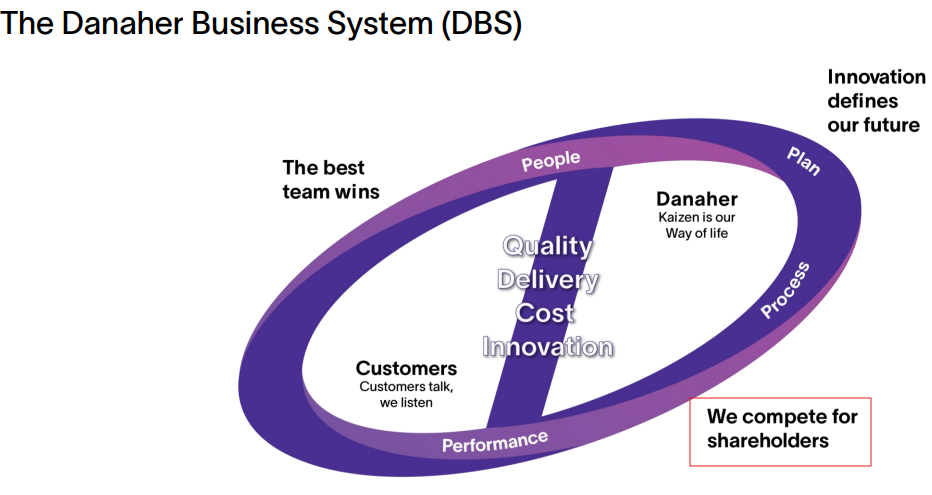

Danaher staat bekend om zijn sterke focus op klantgerichtheid, technologische vooruitgang en operationele efficiëntie en onderscheidt zich door zijn Danaher Business System (DBS), dat continue verbetering en groei stimuleert. Met een breed portfolio van merken, waaronder Beckman Coulter en Leica Microsystems, speelt Danaher een belangrijke rol in het bevorderen van wetenschap en technologie wereldwijd, met positieve impact op gezondheid en duurzaamheid. Het kan niet onopgemerkt blijven, maar in het DBS staat vermeld: “We compete for shareholders”. Een duidelijke focus is waardecreatie voor de aandeelhouder, iets wat we graag zien.

Resultaten

- Lid van de Fortune 200.

- Een outperformance van 2.000% ten opzichte van de S&P 500 over de afgelopen 25 jaar.

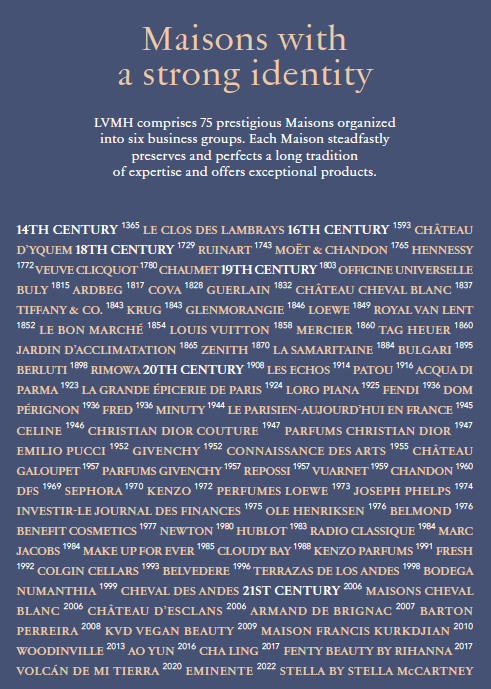

LVMH

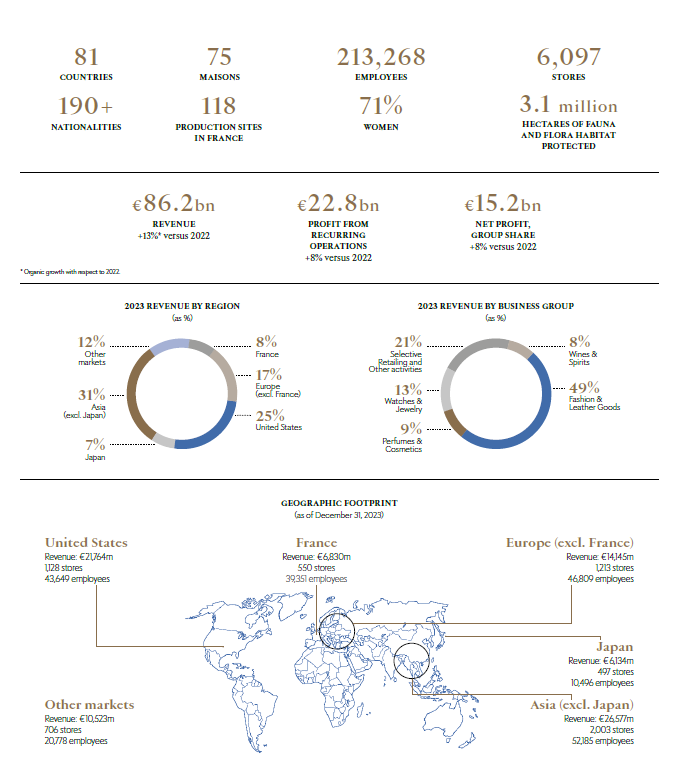

Moët Hennessy Louis Vuitton (LVMH) werd in 1987 opgericht na de fusie tussen Louis Vuitton en Moët Hennessy. Vanaf het begin heeft Bernard Arnault de visie bepaald: wereldleider worden in luxe met het motto “Gepassioneerd door creativiteit”. Tegenwoordig omvat LVMH 75 uitzonderlijke Maisons, elk met hun eigen identiteit en autonomie. Enkel de kernwaarden vormen een rode draad doorheen de verschillende Maisons.

Kernwaarden:

- Creatief en innovatief zijn.

- Excellente kwaliteit leveren.

- Een ondernemende geest cultiveren.

- Actie ondernemen om een verschil te maken.

LVMH koestert een familiegeest, ondersteund door een langetermijnbedrijfsvisie.

Bernard Arnault en de familie is in bezit van ± 50% van de aandelen, hetgeen ook weer getuigt van skin in the game.

Sinds de beursgang kon je rekenen op een gemiddeld rendement van 14,4 % per jaar. De recente terugval in het aandeel, aangevuurd door een slabakkende Chinese economie, is een potentiële kans.

Lees ook de vorige artikels uit deze reeks:

Zeer interessant.

Judges Scientific staat ook op mijn radar. Maar kan het zijn dat dit zeer illiquide is?

Ik zie voornamelijk off-book transactions op de London stock exchange.

Hetgeen ik enigsinds rekening mee houd is dat er niet te veel spread zit tussen bied en laat prijs, indien spread niet te groot is, is het voor mij voldoende liquide, zeker gezien ik beleg voor de lange termijn. Voor een trader is dit geen geschikt aandeel..

Inderdaad weer ongekend en zeker interessant. Was wel verrast ook LVMH hier te zien. Staat bij CQ in het lijstje Winners 2025 en 10 stocks to own forever.

Ja LVMH is een luxe conglomeraat… luxe is iets dat nooit echt weggeweest is, en ik verwacht ook dat het aandeel wel terug doet wat het altijd gedaan heeft… een deel van de dip is reeds goedgemaakt…

Bedankt Hans, puik en interessant werk: heel mooi gedaan!

Dank je Jan, mooie woorden.. keeps me going ;)

Via Jouw lijstje-artikels in combinatie met de lessenreeks van Jim Stukkens heb ik mijn blik verruimd. Ik dacht dat er maar enkele holdings bestonden.

Dank je Jan. Dat is het doel van Spaarvarkens… leren van elkaar. Blij dat je er iets aan hebt, daar doen we het voor.

Bedankt Hans,

Ik zie telkens (voor mij) nieuwe bedrijven passeren. Interessant!

Weeral bedankt Hans! Veelal voor mij onbekende bedrijven. Bij judges Scientific merk ik op dat het aantal uitstaande aandelen jaar na jaar stijgt. Nochtans is de SBC onder controle, al zit deze ook wel in een stijgende lijn. Enige verklaring? Bedankt!