Meer geld dan gekken. Of meer gekken dan geld?

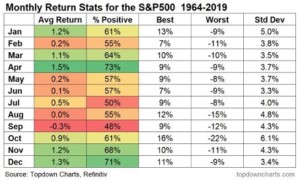

De aandelenmarkten hebben enkele zeer goede maanden achter de rug. Eigenaardig genoeg is de recente evolutie perfect in lijn met het lange-termijnpatroon: de beste maanden voor de aandelenmarkten zijn de periode november tot april. De periode die er nu aankomt, van mei tot oktober, is gemiddeld veel minder goed.

Bovenstaande tabel toont het gemiddelde beursresultaat doorheen het jaar. De cijfers houden nog geen rekening met de recente maanden, maar de periode november 2020 tot april 2021 past perfect in het bovenstaande schema. Uiteraard vragen we ons nu allen af of vanaf mei 2021 tot oktober 2021 een nieuw “laagseizoen” is gestart.

Rustpauze?

Dit is zeker niet uitgesloten. Eigenlijk zou het heel logisch zijn dat de markt even een rustpauze inlast. Toch blijven de omgevingsfactoren opmerkelijk goed. Overal in de Westerse wereld – met opnieuw de V.S. als primus – zal de economische groei dit jaar (erg) sterk zijn.

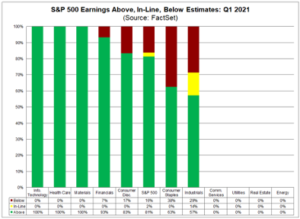

Een sterke economische groeit biedt uiteraard de mogelijkheid aan bedrijven om sterke winstcijfers naar voor te brengen. En dat doen ze ook ! Niet minder dan 83 % van de bedrijven uit de S&P500 hebben over het eerste kwartaal 2021 een winst gepubliceerd die beter is dan verwacht. Opnieuw zijn het de aandelen uit de technologie- en gezondheidssector die het beter doen dan de verwachtingen.

Een sterke economische groei en stijgende winsten

Dit zijn alvast gunstige omgevingsfactoren voor de aandelenkoersen. Doch sterke groei leidt mogelijk tot inflatie en dus hogere rentevoeten, wat vaak negatief uitpakt voor de waardering van aandelen. De nieuwe Amerikaanse minister van Financiën (en voormalig topvrouw van de FED) Janet Yellen praatte eerder deze week haar mond voorbij en waarschuwde dat de rentevoeten waarschijnlijk zullen moeten stijgen om oververhitting te voorkomen. Nadat ze merkte dat haar woorden veel impact hadden op de markten, verklaarde ze dat ze uiteraard niet voor haar beurt wou spreken en dat de FED volledig onafhankelijk zal beslissen.

En deze FED, net zoals alle andere centrale banken, lijkt de keuze gemaakt te hebben dat te veel stimulans (te veel aankopen van obligaties en te lage rente voor een te lange periode) een kleiner risico inhoudt dan het omgekeerde. Dit omdat het Japanse voorbeeld geleerd heeft dat deflatie bestrijden veel moeilijker is dan inflatie terug te draaien. De centrale banken nemen dus liever het risico op inflatie dan het gevaar op deflatie.

Zodus is erg veel geld in het systeem. Dit geld gaat op zoek naar activa zoals kunst, auto’s, sneakers, bitcoin, etc en drijft de prijzen daarvan op. Voor ons blijft de meest zinnige plaats waar het geld kan geparkeerd worden nog steeds de beurs.

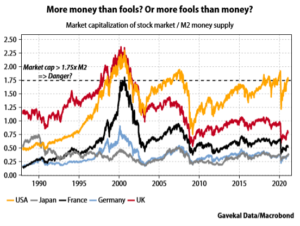

Maar zo komen we bij de vraag van onze titel “Is er meer geld dan gekken of zijn er in tegendeel meer gekken dan geld” (op de beurs dus). Onderstaande grafiek geeft de verhouding weer tussen de beurskapitalisatie en de geldhoeveelheid (M2) in verschillende regio’s. Het verleden heeft geleerd dat wanneer de beurskapitalisatie meer dan 1,75 keer de M2 bedraagt, de markt in gevaarlijk territorium komt.

Uit de grafiek blijkt dat de V.S. zich in gevaarlijk terrein bevindt. In Europa en Japan echter is de beurskapitalisatie duidelijk nog erg laag in verhouding tot de geldhoeveelheid. Bij ons is er dus duidelijk meer geld dan dat er gekken zijn. Oef!

Maar wat met de V.S.? De waarderingen van Amerikaanse aandelen zijn op basis van koers/winst, koers/boekwaarde, etc. inderdaad veeleer aan de dure kant. Dit gemiddelde wordt echter enorm opgetrokken door de FAANG-aandelen (FaceBook, Apple, Amazon, Neflix en Google (Alphabet).

Anderzijds genereren deze FAANG-bedrijven enorm veel cash. En wat doen deze bedrijven met al deze cash? Uiteraard investeren ze volop in de toekomst, doch er is zoveel cash dat na de investeringen de meest zinnige manier voor hen om het overschot aan cash uit te geven, bestaat in het kopen van hun eigen aandelen. Alphabet heeft aangekondigd dat het voor 50 miljard dollar aan eigen aandelen zal inkopen, Apple gaat zelfs 90 miljard dollar van zijn enorme cashberg inzetten om zichzelf te kopen. Na deze aankopen worden de aandelen vernietigd, waardoor de winst dan over minder aandeelhouders moet verdeeld worden.

Het lijkt er dus op dat er zelfs voor deze dure aandelen nog meer cash is dan dat er gekken zijn. We hebben het hier even niet over Tesla en Elon Musk.

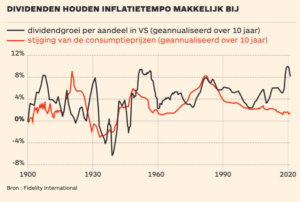

Het inflatiethema houdt de markten en de financiële pers al een tijdje bezig. Een stijgende inflatie is zoals eerder gemeld niet goed op korte termijn, maar deze grafiek toont dat de groei van de dividenden (en dus de winsten) op langere termijn de inflatie vlot kan bijbenen.

Deze bijdrage werd aangeleverd door Stefaan Casteleyn van 1Vermogensbeheer. Zijn 3 favoriete beleggingstips kan u hier vinden.

Published in Beleggen, Nieuws

Reacties