Luc Kroeze deelt zijn kip met gouden eieren: vervolg op ‘intrinsiek waarderen (DCF)

Dit artikel is een vervolg op Een introductie tot intrinsiek waarderen (DCF) – Spaarvarkens.be Om het basisidee van waarderen te begrijpen, raad ik aan dat artikel eerst te lezen. Ik kreeg er uitzonderlijk veel reacties op (waarvoor dank) en vooral ook veel vragen. De vraag die het vaakst voorbij kwam was of ik eens een spreadsheet wilde delen waarmee men zelf aan de slag kan. Het blijkt dat waarderen toch wel een en ander losmaakt bij beleggers. En terecht. Daarom schreef ik dit vervolgartikel met de bedoeling om beleggers zonder enige ervaring met waarderen, aan de hand van een basismodel, te tonen wat er precies gebeurt in een DCF en waarom dat gebeurt.

Ik heb goed nieuws en slecht nieuws. Het goede nieuws is dat ik omwille van het enthousiasme onder mijn lezers een DCF-spreadsheet heb gebouwd en die met jullie ga delen. Je gaat naar hartenlust kunnen experimenteren met vrije kasstromen, groeivoeten en discount rates! Leef je uit. Het slechte nieuws is dat het model niet bruikbaar is in de praktijk. Wat heb je er dan aan, zeg je? Ik geloof dat dit model noodzakelijk is als tussenstap voor een uitgebreider model waarmee je in de praktijk aan de slag kunt. Het is het meest eenvoudige model dat ik kon verzinnen. Je kunt in het model aan verschillende knopjes draaien die effect zullen hebben op de intrinsieke waarde. Ideaal voor educatieve doeleinden. Pas als je ten volle begrijpt wat er in het eenvoudige model gebeurt en waarom dat gebeurt, kun je je verder verdiepen in de materie om uiteindelijk tot een werkbaar model te komen, die je idealiter zelf bouwt. Ik ben groot voorstander van het zelf bouwen van DCF-modellen zodat je exact weet wat er achter elke cel en elke formule schuil gaat. Het is onderdeel van het proces.

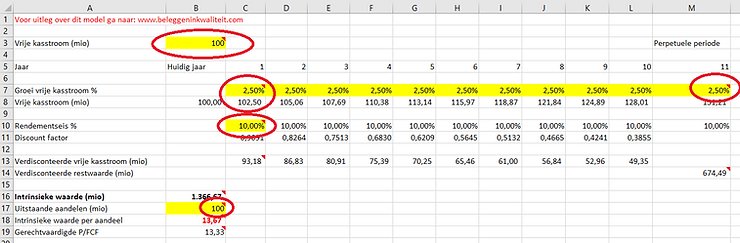

Het model ziet er als volgt uit en de gele vakken moet je zelf invullen. Ik overloop ze in wat volgt stap voor stap. Laat de rest van de cellen met rust.

Wat heb je nodig?

Vrije kasstroom

Rendementseis

Groeivoet

Aantal uitstaande aandelen

Vrije kasstroom

Er zijn enkele zaken die nodig zijn om het model te begrijpen en ermee aan de slag te kunnen. Het eerste wat je nodig hebt is de vrije kasstroom van het bedrijf dat je onderzoekt. (in dit model maken we gebruik van de vrije kasstroom die beschikbaar is voor de aandeelhouders FCFE)

De vrije kasstroom is, zoals je in het vorig artikel al gelezen hebt, de cash die je jaarlijks uit een bedrijf kunt trekken zonder de normale werking én het groeipotentieel van het bedrijf te verstoren. Het bedrijfsmatige equivalent van de gouden eieren van de kip dus. Die kasstromen zijn zoals de naam al doet vermoeden, vrij beschikbaar voor het management om te alloceren. Met de vrije kasstroom kan het management dividenden uitbetalen, aandelen inkopen, schulden terugbetalen en overnames doen.

Ik ga niet dieper ingaan op de vrije kasstroom en een eenvoudige berekening aanhouden. Om de vrije kasstroom te berekenen kijk je naar de kasstroomtabel in het jaarverslag. Je neemt de operationele kasstroom (net cash from operating activities) en je vermindert die met de investeringen (capex, investments in PPE, …). Je vindt de investeringen onder de lijn ‘kasstroom uit investeringsactiviteiten’ (cashflow from investing activities). Indien er share based compensation (SBC) kosten staan onder ‘cash from operating activities’ zou ik die ook in mindering brengen.

Geef de huidige vrije kasstroom in in cel B3.

Rendementseis

De som van alle vrije kasstromen die een bedrijf gedurende zijn bestaan verwacht wordt te produceren, is de waarde van een bedrijf. Om een punt duidelijk te maken maak ik bewust een fout in de vorige zin. Ik sla een stap over. Een essentiële stap. Net als je voor de kippen niet de volledige verwachte opbrengst wilde betalen, ga je dat bij bedrijven ook niet doen. Je moet de waarde nog contant maken, oftewel, je dient de kasstromen terug te rekenen naar de waarde van vandaag. Als je dat niet doet, zal er geen rendement zijn en word je niet vergoed voor het risico dat je neemt als investeerder. Geen goed idee dus.

De waarde van een bedrijf is dus niet de som van alle vrije kasstromen die een bedrijf verwacht wordt te realiseren, maar de huidige waarde van die som.

Kasstromen die nog niet gerealiseerd zijn rekenen we terug naar hun huidige waarde omdat ze in de toekomst minder waard zijn dan vandaag. Het terugrekenen noemen we verdisconteren. Geld dat je vandaag ter beschikking hebt, is namelijk altijd meer waard dan hetzelfde bedrag waar je pas morgen een beroep op kunt doen. Dat concept noemen we de tijdswaarde van geld.

Nu, er zijn verschillende redenen waarom toekomstig geld minder waard is. Ten eerste kun je geld waarover je vandaag beschikt beleggen om er een rendement op te behalen. Ten tweede is toekomstig geld minder waard door het fenomeen inflatie. Dat doet de waarde van geld jaar na jaar afnemen. Ten derde is er risico verbonden aan de kasstroom waar je in de toekomst over hoopt te kunnen beschikken. Bedrijven krijgen met onzekerheden te maken en de kans bestaat dat de verwachte kasstroom helemaal niet gerealiseerd wordt. Voor die onzekerheid eis je als belegger in aandelen een risicopremie die vervat zit in de discontovoet. Hoe hoger het risico, hoe hoger de gehanteerde discontovoet en hoe meer rendement je dus eist. Dat zijn de drie redenen waarom je toekomstige kasstromen verdisconteert naar de waarde van vandaag.

Een kasstroom van 100 miljoen euro die vandaag op tafel ligt is ook daadwerkelijk 100 miljoen euro waard. Er gaat geen risico mee gepaard. Echter, als een kasstroom van 100 miljoen euro volgend jaar pas verwacht wordt gerealiseerd te raken, is die vandaag slechts 91 miljoen euro waard, ervan uitgaande dat je verdisconteert aan 10%. Ga je nog wat verder de toekomst in, pakweg vijf jaar, dan is de verwachte 100 miljoen euro uit dat jaar vandaag slechts 62 miljoen euro waard. Als in dat vijfde jaar blijkt dat de kasstroom van 100 miljoen euro daadwerkelijk is gerealiseerd, dan levert die kasstroom jou 10% geannualiseerd rendement op (ervan uitgaande dat het management geen waarde vernietigt). Je bent dan vergoed voor het risico dat je nam. Het is belangrijk dit concept ten volle te begrijpen, want daar zit het mogelijk rendement voor ons als beleggers.

Met welk percentage je gaat terugrekenen hangt dus volledig af van het risico dat je denkt te lopen. Soms hoor je termen als verdisconteringsvoet, discontovoet, of discount rate, cost of capital, kapitaalkost of WACC. Het zijn allemaal varianten op hetzelfde thema (al hebben ze niet allemaal dezelfde betekenis). Ik noem het percentage waarmee we toekomstige kasstromen gaan terugrekenen vanaf nu gemakshalve de rendementseis.

De rendementseis is een complex onderwerp en academici van over heel de wereld breken zich er al decennialang hun hoofd over. Enkele vuistregels zullen je echter op weg helpen (en ik ben van mening dat je het ook niet veel verder hoeft te zoeken dan wat ik je hier ga vertellen). Als je je net als ik richt op stabiele kwaliteitsbedrijven dan zal je rendementseis vandaag in de meeste gevallen ergens tussen 8% en 11% liggen. Ben je fan van cyclische met schulden overladen bedrijven? Reken dan gerust met een eis van 12% tot 15% om het verhoogde risico dat je loopt te compenseren. Wil je een onzekere startup waarderen? Begin dan te rekenen vanaf 20%.

Denk gewoon met gezond verstand na over de hoeveelheid risico die je denkt te lopen en hoeveel rendement je daarvoor verlangt. Als ik een defensief bedrijf als Procter & Gamble, Coca-Cola of Johnson & Johnson waardeer neem ik genoegen met 8% of 9% rendement. Veel meer zal er tijdens normale marktomstandigheden niet inzitten. Soms red je het zelfs niet met 8% en moet je je rendementseis naar beneden bijstellen voor de huidige koers in zicht komt. Zulke bedrijven zijn vaak overgewaardeerd omwille van hun stabiele en defensieve karakter.

Als ik een bedrijf als Levi Strauss waardeer, een cyclische retailer in een competitieve en trendgevoelige sector, dan wil ik toch uitzicht hebben op 10% of 11%. Ik meen namelijk een hoger risico te lopen dan wanneer ik in Coca-Cola beleg, en daar moet iets tegenover staan. Dat ‘iets’ is simpelweg een hoger rendement en dus een hogere rendementseis.

Geef de rendementseis in in cel C10

Een stroom aan vrije kasstromen

Goed, je hebt dus de vrije kasstroom en je hebt een rendementseis. Je bent er bijna. Maar er is ook de hoeveelheid vrije kasstromen die belangrijk is en of die wel of niet groeit.

In het geval van de kip met gouden eieren was het eenvoudig. De kip legde zes jaar lang, elk jaar, eieren ter waarde van een half miljoen euro, om zich vervolgens terug te trekken in haar kippenhok voor ze twee jaar later vredig de pijp uitging. Het enige wat je hoefde te doen is de opbrengst van elk van die zes jaar terug te rekenen naar de waarde van vandaag om de intrinsieke waarde te bepalen.

Bij bedrijven op de beurs loopt het doorgaans anders. Althans, je mag hopen dat als je in beursgenoteerde bedrijven belegt dat ze er niet mee ophouden na zes jaar. Daarom rekenen we met een ‘oneindige’ periode. Je gaat er dan vanuit dat het bedrijf nog heel lang actief blijft zonder te groeien. Zulke bedrijven genereren elk jaar dezelfde hoeveelheid vrije kasstroom. Als je er vanuit gaat dat ze dat nog heel lang zullen gaan doen, dan is de berekening doodeenvoudig en heb je geen spreadsheet nodig. Het enige wat je hoeft te doen is de huidige vrije kasstroom te delen door je rendementseis.

Waarde = vrije kasstroom / rendementseis

Waarde = 100 / 10%

Waarde = 1000 miljoen euro.

Te rechtvaardigen koers vrije kasstroomverhouding: 10 (1000/100)

Is je vrije kasstroom 100 miljoen en je eist 10% rendement voor het risico dat je loopt? Dan is de waarde van het bedrijf 1000 miljoen (100/10%). Het bedrijf is een miljard euro waard en je mag 10x de vrije kasstroom betalen (1000/100) om uitzicht te houden op je rendement van 10%. Het is echt zo makkelijk.

Nu, bedrijven die helemaal niet groeien komt niet zo veel voor in mijn visvijver en is ook niet wenselijk. Er bestaat immers zoiets als inflatie. Mature bedrijven zouden dus op zijn minst moeten groeien op tempo van de inflatie om relevant te blijven. Als je die constante groei projecteert voor een bedrijf, dan is de berekening opnieuw eenvoudig en hoef je nog steeds geen excel-ninja te zijn om de waarde te bepalen. Het enige wat je nu hoeft te doen is de vrije kasstroom van het volgende jaar te nemen en die te delen door het verschil tussen de verwachte constante groei en je rendementseis. Dan ziet de berekening er als volgt uit:

Waarde = (vrije kasstroom huidig jaar + verwachte constante groei) / (rendementseis – verwachte constante groei)

Als je vrije kasstroom 100 miljoen bedraagt, de groei 2.5% en rendementseis 10% dan krijgen we:

Waarde = (100 + 2.5%) / (10% -2.5%)

Waarde = 102,5 / 7.5%

Waarde = 1367 miljoen euro.

Te rechtvaardigen koers vrije kasstroomverhouding: 13.6 (1366/100)

Kijk nu wat er met je multiple gebeurt. Je mag plots meer betalen voor de aandelen! Waar je bij het niet-groeiende bedrijf nog 10x de vrije kasstroom* mocht betalen om uitzicht te houden op een rendement van 10%, mag je nu plots 13.6x de kasstroom betalen om uitzicht te houden op dezelfde 10% rendement (1366/100 = 13.6). De multiple steeg, maar je aandelen zijn niet duurder geworden. Pas als je 14x of meer de kasstroom zou betalen zouden je aandelen duurder zijn geworden, want in dat geval heb je geen uitzicht meer op 10% rendement. Maar omgekeerd geldt het evengoed. Het bedrijf dat niet groeit en waar je 10x de kasstroom voor mocht betalen zou duurder zijn aan 11x de kasstroom dan het groeiende bedrijf aan 13x de kasstroom. Ben je nog mee? Nee? Lees het opnieuw want het is een goede stap in de richting van het begrijpen waarom sommige aandelen aan hogere multiples noteren dan anderen, zonder ook duurder te zijn.

*noot: ik heb het in heel dit artikel steeds over de ‘vrije kasstroommultiple’, maar je kunt die vervangen door de koers-winstverhouding als bedrijven hun volledige winst omzetten naar vrije kasstroom. Als dit model al bruikbaar zou zijn in de praktijk (wat ik niet vind), dan zou het enkel bruikbaar zijn bij bedrijven die hun volledige winst omzetten naar vrije kasstroom. Vrije kasstroom multiple en koers-winstverhouding zijn in dit model dus uitwisselbaar.

Goed, we hebben een eindige reeks constante vrije kasstromen gewaardeerd (de gouden eieren), we hebben een oneindige reeks constante vrije kasstromen gewaardeerd (het bedrijf dat niet groeide) en we hebben een oneindige reeks groeiende vrije kasstromen gewaardeerd (het bedrijf dat groeide aan een constant tempo van 2.5%).

Voor alle drie de berekeningen hadden we geen spreadsheet nodig. Nu gaan we echter nog een periode toevoegen waarin het bedrijf bovengemiddeld groeit. Dan red je het niet meer op de achterkant van een bierviltje (ik althans niet) en dan komt de spreadsheet van pas. Je kunt een periode toevoegen van vijf jaar waarin je denkt dat het bedrijf sneller groeit dan de economie, maar je kunt ook kiezen voor tien jaar, of zelfs twintig jaar.

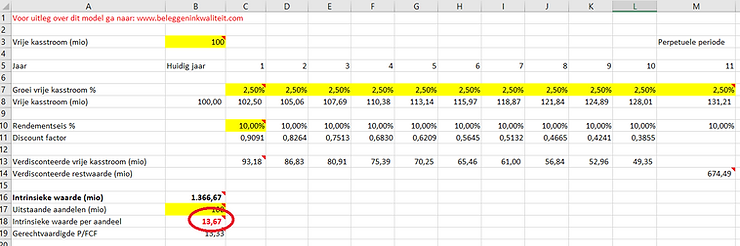

In de spreadsheet heb ik gekozen voor een periode van tien jaar. In die tien jaar kun je assumpties maken over de groei van de vrije kasstromen van het bedrijf. Denk je dat de kasstromen tien jaar lang met 10% kunnen groeien? Dan zet je de groeivoet op 10%. De periode die erop volgt is waar het bedrijf in steady state komt, oftewel maturiteit bereikt. In die periode gebruiken we de formule die we zonet besproken hebben bij het bedrijf dat groeide aan een constant tempo. Hier ga je uit van een constante groeivoet tot in het oneindige.

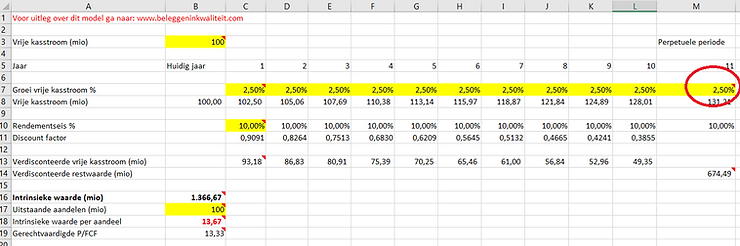

Toch gaan analisten hier soms de mist in. Daarom een tip, en neem die serieus, zet de groeivoet in de perpetuele periode nooit, maar dan ook nooit, hoger dan de groei van de algehele economie. Want als je dat wel doet maak je een heel opmerkelijke assumptie, namelijk dat het bedrijf uiteindelijk groter wordt dan de economie zelf! En dat kan uiteraard niet. Vuistregel? Zet de oneindige/perpetuele groei niet hoger dan 2.5% a 3%. Een hoger groeipercentage in de mature periode leidt je naar sprookjesland.

Geef de perpetuele groeivoet in in cel M7

Met het gebruik van de twee periodes krijg je meer flexibiliteit in je model en kun je ook bedrijven waarderen waarvan je verwacht dat ze enkele jaren bovengemiddeld zullen groeien, zoals veel bedrijven op de beurs doen.

Aantal uitstaande aandelen

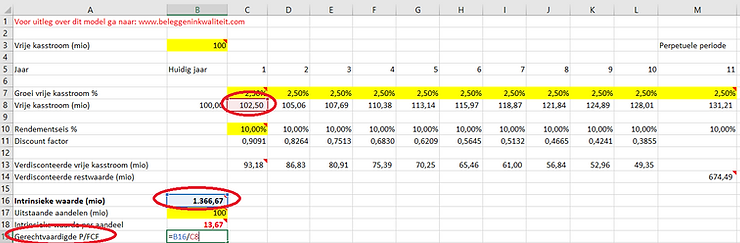

Je hebt nu een verdisconteerde waarde van de eerste tien jaar aan vrije kasstromen en een verdisconteerde oneindige restwaarde. Die twee periodes samengeteld representeren je geschatte intrinsieke waarde van het deel van het bedrijf dat de aandeelhouders toekomt. Het enige wat nog rest is om de intrinsieke waarde per aandeel te berekenen. Daarvoor heb je het aantal uitstaande aandelen (diluted) nodig die je terugvindt in het jaarverslag of laatste kwartaalrapport. De waarde van de twee periodes samen (cel B16) deel je door het aantal uitstaande aandelen.

Geef het aantal uitstaande aandelen in in cel B17.

De intrinsieke waarde per aandeel kun je vervolgens vergelijken met de beurskoers om een idee te krijgen of het aandeel dat je onderzoekt over- of ondergewaardeerd is. Je hoeft in dit model geen rekening te houden met schulden en cash omdat het een FCFE model is. Je kijkt daarbij vanuit de bril van de aandeelhouder. Makkelijker kunnen we het niet maken!

De geschatte intrinsieke waarde per aandeel op basis van jouw assumpties vind je in cel B18.

Draai aan de knopjes

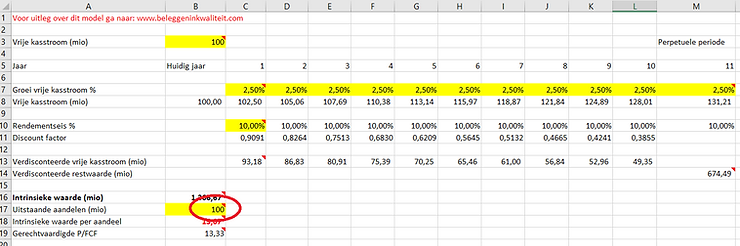

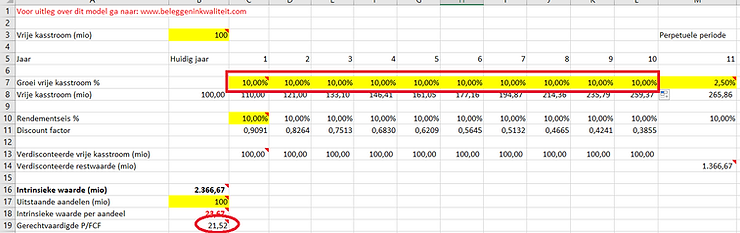

Dan kun je nu gaan spelen met de inputs en dat is leuk. Kijk maar eens wat er gebeurt met je intrinsieke waarde per aandeel en gerechtvaardigde multiple wanneer je de groei in de groeiperiode laat stijgen. Zet alle 10 jaren (nooit jaar 11!! Dat is je perpetuele groeivoet) maar eens op 10%.

Je mag plots een stuk meer betalen voor de aandelen en als je nog steeds 10% rendement eist, dan stijgt je te rechtvaardigen vrije kasstroom multiple naar 21.5. Het bedrijf krijgt plots de multiple van een groeibedrijf opgeplakt! Via je model kun je zo’n hoge multiple mathematisch verklaren. Maakt die hogere multiple de aandelen ook duurder? Als de groei werkelijkheid wordt niet, je houdt namelijk uitzicht op dezelfde 10% rendement als wanneer je een lagere multiple betaalt bij het minder snel groeiende bedrijf.

Je kunt de groei ook geleidelijk laten afnemen als de perpetuele periode in zicht komt. Je kunt er bijvoorbeeld voor kiezen om 5 jaar te projecteren waarin de vrije kastromen met 10% groeien om ze vervolgens geleidelijk te laten dalen tot je bij de 2.5% komt die je in de perpetuele periode aanhoudt. Maar welke groeivoet je ook gebruikt voor het bedrijf dat je analyseert, je moet die groei uitgelegd krijgen en je moet er een geloofwaardig verhaal aan kunnen koppelen.

Bepaal de groei van de vrije kasstromen van de eerste tien jaar met cel C7 t.e.m. cel L7.

De intrinsieke waarde en de te rechtvaardigen vrije kasstroommultiple stijgen behoorlijk als je een hogere groei projecteert in de eerste tien jaren. Je mag dan een hogere multiple betalen en nog steeds uitzicht houden op je vooropgestelde 10% rendement. Maar ook aan de rendementseis kun je gaan sleutelen (cel C10). Vind je 10% rendement wat te optimistisch voor het bedrijf dat je waardeert? Probeer eens 9% en kijk wat er gebeurt met je intrinsieke waarde. Maar pas hier wel mee op, want een DCF-model is zeer gevoelig aan veranderingen in rendementseis en als je hier niet voorzichtig mee bent ga je jezelf alles kunnen wijsmaken. Ik neem in sommige gevallen genoegen met 8%, dat is mijn ondergrens. Het gaat dan over absolute topkwaliteit waarvan ik verwacht dat ze zullen outperformen en langer blijven presteren dan waar ik in mijn model rekening mee houd.

Maar misschien denk jij wel: “Ga weg met je 8%! Als ik 8% wil koop ik wel een indexfonds en kan ik me de moeite van het selecteren van individuele aandelen besparen terwijl ik gelet op de diversificatie ook nog eens minder risico loop! Ik overweeg pas individuele aandelen te kopen bij een rendementseis van 10%”. Je hebt daarmee voor jezelf een sterk argument aangehaald. Houd dan vast aan je 10% en laat je niet verleiden tot een lagere rendementseis om de geschatte waarde richting de huidige koers te forceren. En ga in de huidige renteomgeving in geen geval rekenen met 6% of iets dergelijks (*kuch* Lotus Bakeries!), dan hou je jezelf voor de gek.

Maar het omgekeerde kan ook gebeuren. Stel dat je geschatte intrinsieke waarde met een rendementseis van 10% ruim boven de koers uitkomt. Misschien heb je wel met een ondergewaardeerde parel te maken. Maar juich niet te vroeg. In de meeste gevallen is Mister Market niet op zijn achterhoofd gevallen en heeft hij een goede reden voor de waarde die hij erop plakt. Als je denkt dat je groeiaannames realistisch zijn en je daar geen grove fouten denkt te hebben gemaakt, beoordeel dan het risicoprofiel van het bedrijf grondig. Misschien zit je veel te laag met je rendementseis en staat die niet in verhouding met het risico dat je loopt.

Stel dat je de koers van Amazon aan de hand van een DCF uitgelegd krijgt met een rendementseis van 10%, maar het kapitaallichtere Alibaba lijkt fel ondergewaardeerd bij dezelfde rendementseis. Hier hoef je de reden van het verschil in waardering niet ver te gaan zoeken. Of eigenlijk wel: in China. Beleggen in China gaat gepaard met grotere risico’s dan beleggen in de Verenigde Staten. De markt verlangt daarvoor een hogere vergoeding en rekent met een hogere rendementseis. Heel logisch. Geen haar op mijn hoofd die eraan denkt om een Alibaba met dezelfde rendementseis te waarderen als een Amazon. Het is zelfs maar de vraag of je het risico van bedrijven als Alibaba verwerkt krijgt in je rendementseis aangezien de Chinese wet niet toestaat dat buitenlanders eigenaar worden van Chinese bedrijven. Door toch te beleggen in zulke aandelen ga je voorbij aan het grondbeginsel van beleggen, namelijk dat je voor een stukje eigenaar wordt van een bedrijf. Dat word je van Alibaba dus niet als je de aandelen koopt (VIE-structuur).

Maar goed, we dwalen af. Het gaat erom dat je niet altijd de oplossing van een sterk afwijkende intrinsieke waarde moet zoeken in de groeivoeten van de kasstromen. Soms eist Mister Market gewoon meer of minder rendement voor het risico waaraan hij wordt blootgesteld. De gehanteerde rendementseis heeft een grote invloed op de intrinsieke waarde.

En besef eveneens goed dat je je risico niet onder de mat kunt vegen met een hogere rendementseis. Als het goed gaat word je rijkelijk vergoed, maar als het verkeerd afloopt blijf je met lege handen achter. Verhoogd risico blijft bestaan, ongeacht hoe hoog jij je rendementseis zet.

Dat verklaart meteen waarom Chinese bedrijven aan lage multiples noteren. Ik heb zonet uitgelegd dat een multiple als de koers-winstverhouding het gevolg is van waarde, maar die niet bepaalt. De waarde wordt bepaald door de totale hoeveelheid aan contant gemaakte vrije kasstromen die het bedrijf verwacht wordt te genereren. De multiple die daar bij hoort is slechts die totale waarde gedeeld door de winst (of vrije kasstroom in dit geval) uit cel C8.

De gerechtvaardigde vrije kasstroom multiple die bij je waardering hoort is een gevolg van de geschatte intrinsieke waarde gedeeld door de verwachte vrije kasstroom uit jaar 1.

Als je in een DCF aannemelijke groeivoeten gebruikt voor Alibaba dan zal je intrinsieke waarde met een eis van 10% ruim boven de koers uitkomen. De te rechtvaardigen koers-vrije kasstroomverhouding zal een stuk hoger liggen dan de pak hem beet 9x de vrije kasstroom waaraan het aandeel momenteel noteert. Maar we hebben het er net over gehad dat het hanteren van zo’n lage rendementseis geen goed idee is bij sommige bedrijven met hoger risico. Als je die eis verhoogt naar bijvoorbeeld 14%, dan gaat de waarde omlaag. Logisch, want je kasstromen zijn plots een stuk minder waard omdat je ze met een hoger percentage terugrekent. En wat floept er dan uit je model? Een lagere te rechtvaardigen multiple! Je lijkt zicht te hebben op een hoger rendement, maar staat het in verhouding met het verhoogde risico?

Kijk maar eens wat hieronder gebeurt. Een paar alinea’s terug had ik het over een bedrijf dat zijn kasstromen tien jaar lang met 10% ziet groeien. Je mocht maar liefst een vrije kasstroom multiple betalen van 21.5. Op de afbeelding hieronder heb ik de groeivoet van 10% per jaar ongemoeid gelaten, maar de rendementseis verhoogd naar 14%. Wat mag je nu nog betalen? 13x de vrije kasstroom, terwijl de groei hetzelfde bleef. Oké, je verwacht rendement stijgt behoorlijk, maar vergeet niet te beoordelen hoeveel meer risico je loopt om dat eventuele rendement binnen te harken.

Experimenteer!

Experimenteer met het model. Zoek enkele bedrijven die structureel hun volledige winsten omzetten in vrije kasstroom en speel wat met de inputs van zulke bedrijven en volg goed wat er gebeurt in je model als je aanpassingen doet aan je groeivooruitzichten en rendementseis. Leer begrijpen welke effecten je veranderingen op de waarde hebben.

En kom alsjeblieft niet in de verleiding om het model dat ik bijvoeg te gebruiken om je portefeuille te waarderen. Er ontbreken te veel essentiële parameters om een correct beeld van waarde te krijgen. Groei, ROIC en herinvesteringen hebben een grote invloed op de vrije kasstromen en je dient die parameters mee te laten wegen bij het bepalen van waarde. Ik ben een groot voorstander van eenvoudige modellen, maar om sommige essentiële zaken in een DCF kun je niet heen. Zou Albert Einstein met een DCF-model in de weer geweest zijn toen hij zei:

Make things as simple as possible, but no simpler?

Ik hoop dat het model en de uitleg je weer een stapje verder brengen in de wonderlijke wereld van het waarderen en je vooral helpen de logica te vatten.

Succes!

(Vermoedelijk krijg ik veel vragen over dit artikel. Het kan daarom zijn dat ik niet op alles ga kunnen antwoorden, maar ik ga mijn best doen.)

Het model kun je hieronder downloaden. Het is uitsluitend ontwikkeld voor educatieve doeleinden.

www.beleggeninkwaliteit.com/lucsblog

Disclaimer: deze analyse is niet bedoeld als beleggingsadvies maar een persoonlijke mening en kan dienen als aanvulling op uw eigen onderzoek. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten, maar om een beeld te schetsen van de onderliggende onderneming(en). U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen.

Published in Beleggen, Fundamentele Analyse, Gratis

Bedankt @lkroeze !

Dag Luc

Bedankt om dit met ons te delen. Opnieuw zeer leerrijk!!!

@spaarvarkens Het lukt me helaas niet om het model te downloaden. Krijg telkens de melding ‘forbidden’.

Probeer even via mijn blog.

Bedankt. Zo lukt het wel.

Dat is nu opgelost!

Het lijkt niet eens zo moeilijk zoals jij het brengt.

Nu nog de gap dichten tussen theorie en praktijk. ahuumm

Ik kijk al uit naar je volgend artikel, dat zal ik ook afprinten en alle koesteren als een cursus.

Zeer heldere taal , reuze bedankt. !!!

Met plezier Koen! Het is eigenlijk ook helemaal niet zo moeilijk, zeker het basisidee dat in het artikel wordt uitgelegd niet. Het enige wat je doet is toekomstige kasstromen terugrekenen naar de waarde van vandaag. Dat is alles wat waarderen is. De volgende stap is een model met wat meer parameters zoals marges en herinvesteringen, waardoor het iets complexer wordt, maar ook dat is te volgen eens je het door hebt. Het moeilijkste, vind ik, is om ook daadwerkelijk verhalen te gaan koppelen aan je inputs. Daarvoor moet je het businessmodel goed begrijpen en steeds kunnen uitleggen waarom je een bepaalde groeivoet hanteert of de marges verbeteren. Zonder verhaal heb je gewoon een spreadsheet met cijfers. Omgekeerd sta je ook nergens: een verhaal zonder dat je dat verhaal naar cijfers kunt vertalen. Dat zijn meestal sprookjes.

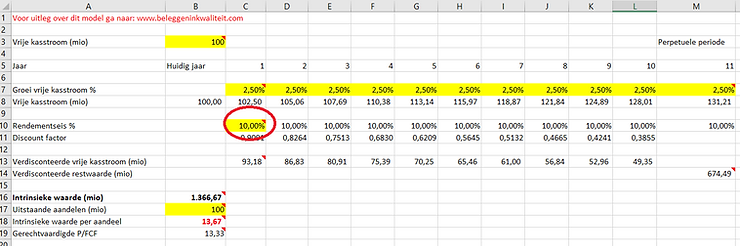

Het wordt gewaardeerd , thx. Ik heb echter wel een vraag over de excel sheet , meer bepaald de discountfactor. Namelijk mijn berekeningen komen enkel uit als ik iets toevoeg. kijk

Beste Luc , hoe bereken je de discountfactor ?

want als ik het nareken bekom ik uw getallen enkel

door dit toe te voegen.

log₁₀ˣ = jaar

x moet nog vermenigvuldigd worden met 1/(1+rendementseis) {tot de macht jaar = ^ (1 … 10)} ,

jouw formule ,

om aan uw discountfactor te komen. Cellen (C11 tot L11)

Heb jij dit toch op een andere manier gedaan ?

De formules kun je zien als je dubbelklikt op de cellen. Het zou moeten kloppen.

Ik wil niet de betweter uithangen maar volgens mij klopt het echt niet.

Discountfactor van jaar 1 geeft 0.09091 1 nul meer

Discountfactor van jaar 2 geeft 0.008264 2 nullen meer

……………………

Discountfactor van jaar 5 geeft 0.000006209 5 nullen meer

De formule die ik zie en gebruik is:

1/(1+rendementseis)ᵗᵒᵗ ᵈᵉ ᵐᵃᶜʰᵗ ᵛᵃⁿ ʰᵉᵗ ʲᵃᵃʳ

en geeft bij mij bovenstaande resultaten,

vermenigvuldigen met correctiefactor x uit (log₁₀ˣ = jaar) kom ik wel tot dezelfde getallen.

Of ik ben niet mee , wat zeker niet onwaarschijnlijk is.

Bij mij geeft cel C11 weer: 0,9091. Zie op mijn blog : https://www.beleggeninkwaliteit.com/post/blog-dcf-met-spreadsheet hoe de discountfactoren eruit zien.

Zou het iets te maken kunnen hebben met instellingen van excel?

Ik heb het nagerekent op een Ti-68 van 30 jaar oud.

De batterijen zijn op en ik kan het scherm maar amper zien ,

dus ik dacht effe , shit … :-)

Maar doe even mee voor cel C11:

https://www.desmos.com/scientific?lang=nl

1/(1+10)^1 = 0.09090909090909

Ook deze online rekenmachine geeft dat

Volgens mij zijn we elkaar helemaal kwijt, Koen! :-)

Ofwel zien wij verschillende dingen in de spreadsheets ofwel begrijpen we elkaar niet.

Ik zie in mijn spreadsheet in cel C11 een discountfactor staan van 0,9091.

Stel ik heb een kasstroom van 100 euro en wil die verdisconteren aan 10%. Dan doe ik 100*0,9091=90,91 euro. Dus de huidige waarde van 100 euro die je over een jaar terugrekent aan 10% is vandaag 90,91 euro waard.

OK, geen probleem.

Ik zeg dat excel de waarde van de discountfactor niet correct berekent , indien je de formule uit de cellen met een rekenmachine narekent klopt het niet. 0.9091 is bij mij 0.09091 en elk jaar komt er een 0 tussen bij.

https://imgur.com/a/Zi4ViZM

Zie imgur , dit bedoel ik 0.09091 en niet 0.9091 volgens de excel formule.

Kunnen we elkaar zo weer vinden ? :-)

Maar klopt de uiteindelijke verdisconteerde kasstroom in je excel bestand? Cel C8 geeft een kasstroom aan van 102,50. Die moet worden verdisconteerd. De verdisconteerde waarde staat in cel C13, dat is 93,18 euro en dat is correct.

Dus 102,50*0,9091= 93,18. Als dat er bij jouw ook komt te staan dan berekent de spreadsheet het op de juiste manier.

Klopt ja, dit heb ik als formule voor discountfactor na 1 jaar

=10*(1/((1+C10)^C5))

dit als formule voor discountfactor na 2 jaar

=100*(1/((1+D10)^D5))

enz.

Opmerking : de percentages zijn getallen

Maar ik hou erover op , dit begrijp het.

10% is 0.1, je formule moet dus 1/(1+0.10)^1 zijn

Klopt , ik hield geen rekening de omzetting van eenheden in excel.

10 (als getal ) in plaats van 0.1 (als 10%)

https://imgur.com/a/Zi4ViZM

Bedankt

Hi Luc,

Is het niet zo dat je multiple vooral gebruikt voor een Quick scan te doen van een bedrijf (i.e. vergelijken met marktmultiples en dit verschil met jou multiple valuatie verklaren)? Verder vroeg ik me af in welk geval we kijken naar FCFF (of andere DCF modellen) ipv FCFE?

Dag Johan,

– Multiples zijn inderdaad bedoeld om aandelen te vergelijken. Wat echter meestal vergeten wordt, is dat vergelijkingen enkel opgaan als bedrijven identieke vooruitzichten hebben wat betreft groei, return on capital en risico. In de praktijk kom je dat niet tegen, waardoor vergelijkingen geen steek houden. Multiples kunnen wel handig zijn als quick scan door ze af te zetten tegen de historische multiples van het bedrijf zelf. Je kunt dan snel zien of het aandeel goedkoper is of duurder ten opzichte van het verleden. Uiteraard moet je dan nog steeds aan de slag om te achterhalen of er iets veranderd is in de vooruitzichten.

– Zelf werk ik altijd met een FCFF model. Ik beoordeel het graag vanuit de bril van het bedrijf. Echter, op het einde van je waardering trek je de schulden af en tel je een eventuele kaspositie op en kom je bij de geschatte waarde voor de aandeelhouder. Bovendien kun je in een FCFF model met ROIC werken, wat ik prettiger vind. In een FCFE model dien je met ROE te werken. Het is een kwestie van voorkeur, theoretisch gezien zouden beide methoden tot dezelfde uitkomst moeten leiden (in de praktijk is dat een ander paar mouwen).

Bedankt voor het heldere antwoord Luc!

Ik heb het DCF model nagebootst met iets andere formules maar dezelfde resultaten.

Via google sheets kan ik het delen, in de zwarte vakken kun je schakelen met groeiwaarde.

https://docs.google.com/spreadsheets/d/1rmlXoERSvuV4R2js1koZ82tmWUYIUaopFl7roxoXIvY/edit#gid=1143554187