John Willian Olsen’s 3 aandelen

John Willian Olsen is fondsbeheerder van het M&G (Lux) Positive Impact Fund en toont ons vandaag zijn drie favoriete aandelen. De beurzen hebben zich min of meer aangepast aan de hogere rentetarieven en inflatie. Nu vrezen beleggers een recessie. Het blijft belangrijker dan de voorbije jaren om waakzaam te zijn. De groeibedrijven moeten voldoende financiering hebben en een solide model voor de expansie.

Ceres Power

Ceres Power heeft een gepatenteerde brandstofcel ontwikkeld die op een goedkope manier waterstof omzet in elektriciteit voor gebruik in verschillende industriële processen. Ceres werkt samen met enkele van de grootste producenten wereldwijd (zoals Bosch en Weichai) en kan zo de kapitaaluitgaven minimaliseren. Die relaties verminderen het risico en door ook met licenties te werken hoeft Ceres zelf minder te investeren. Dit kan een hoog rendement op het eigen kapitaal opleveren. De ontwikkelingsplannen van het bedrijf zijn goed gefinancierd. De val van de koers is een gevolg van de herwaardering van kleine groeibedrijven. (ISIN GB00BG5KQW0)

Safaricom

(Geen grafiek)

Safaricom levert mobiele telecom- en financiële diensten in weinig bediende regio’s in Afrika. De groei in Kenia, waar het aandeel noteert op de beurs van Nariobi, wordt gedreven door de uitrol van 4G/5G verbindingen en zijn mobiele betalingsplatform. Het financiële ecosysteem groeit door meer financiële oplossingen via partnerships. Safaricom heeft meer dan 30 miljoen maandelijkse gebruikers. Het telecombedrijf is pas gestart in Ethiopië, waar het tegen de eerste helft van 2023 een dekking van 25% van de bevolking wil bereiken. De internetpenetratie bedraagt er amper 20% en maar 40% van de mensen heeft een mobiele telefoon.

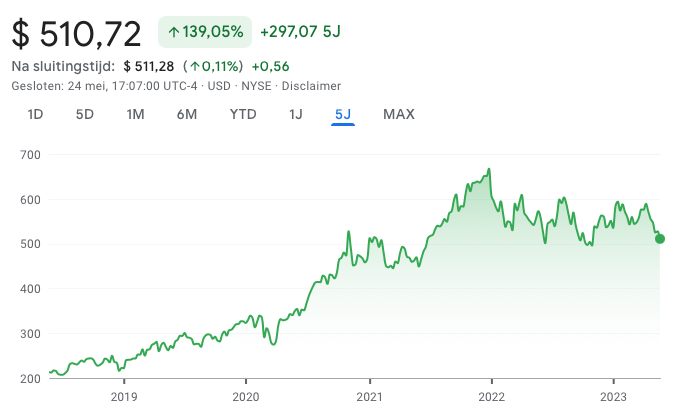

Thermo Fisher Scientific

Dit bedrijf is marktleider met diverse diensten in de gefragmenteerde life science-industrie. Thermo Fischer heeft een marktaandeel van 20% in een markt van 225 miljard dollar. Het bedrijf financiert de onderzoek en ontwikkeling door de verkoop van medische gereedschappen, verbruiksartikelen en diensten. De autonome omzetgroei van 7-9% wordt vooral gedreven door nieuwe ontwikkelingen uit het eigen onderzoek. De verbeteringen van de marges wordt gestimuleerd door voortdurende focus op efficiëntie. Kasstromen worden opnieuw geïnvesteerd en de activabasis is sinds 2007 met jaarlijks 10% gegroeid. Dat is een geweldige prestatie voor een groot bedrijf. (ISIN US8835561023)

Deze selectie verscheen eerder ook in De Standaard

Published in De Drie Favorieten van ...

Ceres Power

“…de val van de koers is een gevolg van de herwaardering van kleine groeibedrijven…”

Wat wil dit eigenlijk zeggen?

In principe de schrijver ermee zeggen dat kleine groeibedrijven lang overgewaardeerd stonden, of hoger gewaardeerd en dat de hele sector tegenwoordig anders gewaardeerd is, lees in dit geval later gewaardeerd. Wellicht ook correcter.

In het kader van de overstap naar ‘Groene Waterstof’ die de wereldwijde energiemarkt ten goede kan of gaat komen is dit er wel eentje die we in het oog moeten houden.

Ze hebben reeds contracten afgesloten met Bosh, Linde, Shell en het Chinese Weicha Power (BYBD), dat zijn geen kleine garnalen meer.

De REPowerEU deal = een extra boost voor waterstofcelproducten, dus ook voor Ceres Power

https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe_nl

Bedankt Bart!