Inkomensoptimalisatie voor werknemers – Deel 1

Dit is het eerste van twee delen over inkomensoptimalisatie voor werknemers. Het volgende deel zal gepubliceerd worden voor clubleden. Van deze auteur zullen, naast een reeks over nalatenschap, nog verschillende andere interessante reeksen verschijnen.

Zelf clublid worden en toegang krijgen tot alle artikels en webinars?

Hoe kleiner het verschil tussen jouw brutoloon en nettoloon, hoe beter. Ik denk niet dat er veel mensen zijn die dit anders zien. In België wordt elke euro boven de 46.440 euro (aanslagjaar 2024, inkomsten 2023) belast aan 50%. Hier komt dan nog gemeentebelasting bij. Van een hoger brutoloon hou je dus netto veel te weinig over. Door inkomensoptimalisatie kan ervoor gezorgd worden dat je netto meer overhoudt zonder dat dit jouw werkgever meer kost.

Dit kan door gebruik te maken van extralegale voordelen. Mocht je werkgever bij een gesprek over jouw salaris niet bereid zijn om jou een (voldoende hoge) bruto loonsverhoging toe te kennen, dan kan je eens proberen om hem te overtuigen met extralegale voordelen. Dit is vaak voor beide partijen interessanter.

Dit zijn de meest voorkomende extralegale voordelen in België.

Maaltijdcheques

Maaltijdcheques zijn het populairste extralegaal voordeel in België. Ongeveer 2 op 3 van de Belgische werknemers krijgt vandaag al maaltijdcheques. Deze elektronische cheques kan je gebruiken om voeding te kopen. De maximale waarde van een maaltijdcheque bedraagt 8 euro per dag. Een belangrijke voorwaarde hierbij is dat het aantal toegekende maaltijdcheques gelijk moet zijn aan het aantal dagen waarop de werknemer effectief werkt. Een ander belangrijk aandachtspunt is dat zowel werkgever als werknemer mee moeten betalen aan de maaltijdcheque.

Fiscale behandeling in hoofde van de werknemer

Een werknemer betaalt noch sociale zekerheidsbijdragen, noch inkomstenbelasting op maaltijdcheques. Als werknemer draag je minimaal 1,09 euro per maaltijdcheque bij.

Fiscale behandeling in hoofde van de werkgever

Als werkgever betaal je maximaal 6,91 euro per maaltijdcheque. Je mag daarbij 2 euro per maaltijdcheque aftrekken als beroepskost.

Ecocheques

Ecocheques zijn cheques waarmee je verschillende producten en diensten van ecologische aard kan kopen. Je kan als werkgever jaarlijks maximaal 250 euro ecocheques toekennen. Bij cao (collectieve arbeidsovereenkomst) nr. 98 is een bijlage gevoegd met een lijst van producten en diensten waarvoor je ecocheques kan gebruiken.

De lijst kent vandaag vier categorieën:

- Ecologische producten en diensten

- Duurzame mobiliteit en vrije tijd

- Hergebruik, recyclage en afvalpreventie

- Korte keten

Een leuk weetje: je kan met jouw ecocheques ook op vakantie gaan! Je kan jouw ecocheques gebruiken voor alle accommodaties met het ‘Green Key’ label.

Fiscale behandeling in hoofde van de werknemer

Als werknemer betaal je geen belastingen of sociale bijdragen op de ecocheques die je ontvangt.

Fiscale behandeling in hoofde van de werkgever

Voor de werkgever zijn de ecocheques niet aftrekbaar. Fiscaaltechnisch is dit dus een verworpen uitgave.

Forfaitaire onkostenvergoeding

Een forfaitaire onkostenvergoeding is een vast bedrag dat de werkgever aan de werknemer betaalt ter compensatie van bepaalde kosten die de werknemer maakt voor de uitoefening van het werk. De werkgever kan de onkosten van zijn werknemers op twee manieren compenseren:

- Een vast forfaitair bedrag

- Op basis van de werkelijke kosten

Wanneer de werkgever de werkelijke kosten terugbetaalt, moet de werknemer een overzicht maken van alle kosten met de bijhorende bewijsstukken (facturen, bonnetjes, …).

Een forfaitaire onkostenvergoeding is fiscaal heel interessant. Voor de werkgever is dit een aftrekbare kost. De werknemer betaalt hier geen belastingen of sociale zekerheidsbijdragen op, waardoor de bruto onkostenvergoeding gelijk is aan de netto-onkostenvergoeding.

Let wel op: je moet als werkgever jouw forfaitaire onkostenbeleid kunnen motiveren. Je moet kunnen aantonen dat dit forfaitair bedrag bepaald werd op basis van de tabel van de RSZ, de functieomschrijving en de werkomstandigheden.

Zo kan er bijvoorbeeld een forfaitaire onkostenvergoeding worden toegekend voor volgende kosten:

- Kosten voor telewerk

- Internetkosten

- Parkeerkosten

- Kosten voor aankoop en onderhoud van werkkledij

- Telefoonkosten

- …

Bonussen

Een andere interessante manier om jouw werknemers te belonen, is door gebruik te maken van bonussen. Er kan een onderscheid gemaakt worden tussen verschillende soorten van bonussen, elk met een verschillend fiscaal regime.

Loonbonus cao 90

De meest gekende bonus is de loonbonus (ook wel gekend als de niet-recurrente resultaatsgebonden premie). Dit is een manier om werknemers te belonen voor het halen van vooraf gedefinieerde, collectieve (lees: op het niveau van de onderneming) doelstellingen.

Tot een bepaald bedrag wordt de toekenning van de loonbonus sociaal en fiscaal gunstig behandeld. In 2023 bedraagt het sociaal plafond van de loonbonus 3.948 euro.

Fiscale behandeling in hoofde van de werknemer

Voor een werknemer is de loonbonus heel interessant. De werknemer moet hier enkel sociale zekerheidsbijdragen (13,07%) op betalen. De loonbonus is vrijgesteld van andere belastingen.

Fiscale behandeling in hoofde van de werkgever

Ook voor de werkgever is de loonbonus interessant. Aangezien de loonbonus slechts uitbetaald moet worden wanneer de onderneming bepaalde doelstellingen bereikt, kan de loonbonus uw medewerkers ook motiveren om zich extra in te zetten.

Als werkgever betaalt u een sociale zekerheidsbijdrage van 33% op de loonbonus. De loonbonus zelf kan je fiscaal volledig aftrekken.

Winstpremie

Met de winstpremie kan je jouw werknemers een deel van de winst toekennen in de vorm van een bonus. Ook dit kan motiverend werken omdat jouw werknemers mee profiteren van de positieve resultaten waar ze zelf aan hebben bijgedragen.

De toekenning van een winstpremie is dus (in tegenstelling tot de loonbonus) niet afhankelijk van het behalen van collectieve doelstellingen op het niveau van de onderneming. De enige vereiste is dat de onderneming winst gemaakt heeft tijdens het boekjaar.

Om een winstpremie toe te kennen, volstaat het dat hiervan akte genomen wordt tijdens de algemene vergadering van de raad van bestuur van de onderneming.

Het totaalbedrag van de winstpremie mag, bij afsluiting van het boekjaar, de limiet van 30% van de totale brutoloonmassa niet overschrijden.

Fiscale behandeling in hoofde van de werknemer

Voor de werknemer is de winstpremie onderworpen aan een sociale zekerheidsbijdrage van 13,07%. Op het saldo dient de werknemer nog 7% belasting te betalen.

Fiscale behandeling in hoofde van de werkgever

De werkgever betaalt geen sociale zekerheidsbijdragen op de winstpremie. De winstpremie is namelijk een deel van de winst en wordt bijgevolg belast in de vennootschapsbelasting. Fiscaaltechnisch is dit dus een verworpen uitgave.

Cash bonus

Ten slotte is het ook nog mogelijk om een gewone bonus toe te kennen. Hierop betaal je zowel sociale zekerheidsbijdragen als belastingen.

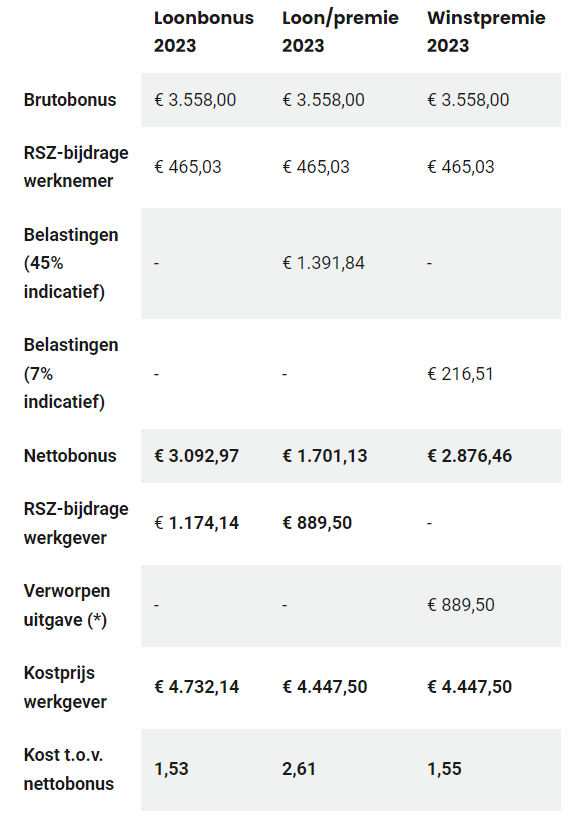

Cijfervoorbeeld

Volgend voorbeeld toont het verschil aan tussen de verschillende soorten bonussen (bron: liantis.be)

Conclusie bonussen

Een gewone bonus wordt zwaar belast, zoveel is duidelijk. De loonbonus is fiscaal het meest interessant.

Het nadeel aan de loonbonus is dat het administratief complexer is om deze in te voeren en dat deze beperkt is tot een maximumbedrag van 3.948 euro bruto. Je kan meer informatie vinden over de procedure tot het invoeren van een loonbonus op de website van de Federale Overheidsdienst Werkgelegenheid, Arbeid en Sociaal Overleg.

De winstpremie kan echter ook interessant zijn, omdat deze fiscaal nog steeds een stuk interessanter is dan een gewone cash bonus en omwille van de eenvoudige procedure. Bovendien kan je ook op een fiscaal gunstige wijze een relatief hoge winstpremie toekennen (tot 30% van de jaarlijkse brutoloonmassa).

Published in Gratis, Nieuws, Personal finance

Bedankt Niels, welkom als specialist Financiële planning bij Spaarvarkens!

Wie vragen heeft, stel ze gerust onder zijn artikels. Niels zal ze beantwoorden. Clubleden mogen hun ervaringen en kennis uiteraard ook delen. Alvast dank!

Beste Niels, interessant artikel !

Als je getrouwd bent wordt dit bedrag dan per persoon bekeken of samengeteld?

thx

Dag Gerry, bedankt! Dit wordt per persoon bekeken, staat los van al dan niet getrouwd zijn.

Ik betaal veel belastingen omdat ik geen kinderen heb en geen vastgoed om in te brengen. Bestaan er vandaag nog manieren om de belastingdruk te naar beneden te brengen als werknemer? Mijn werkgever past alle extralegale voordelen al toe die hierboven zijn opgesomd.

Doe je al pensioensparen en lange termijn sparen?

Dag Pieter, momenteel nog niet, maar ik denk er wel over na om dit in de toekomst te doen.

Dag Ruben, als jouw werkgever dit al allemaal doet, dan is jouw loonpakket al mooi geoptimaliseerd! Je zou nog kunnen beginnen met het opbouwen van een aanvullend pensioen. Je kan eens kijken naar pensioensparen, langetermijnsparen of een groepsverzekering. Je kan bijvoorbeeld elk jaar 990 euro pensioensparen. Je krijgt in dit geval 30% belastingvermindering op het gestorte bedrag, wat neerkomt op 297 euro per jaar.

Wat mij stoort aan pensioensparen is dat de eindbelasting kan opgetrokken worden in de verre toekomst en je u belastingvoordeel verliest. Hou er ook niet van dat mijn geld zo lang vast staat.

Met cheques, bonussen, premies verschuif je een deel van je brutomaandloon naar fiscaal vrij en sociaal voordeliger loon.

Wat is de invloed op het totale jaarloon dat buiten de maandlonen ook bestaat uit vb 13de maand, verlofgeld.

Wat is de invloed op de berekening van je later pensioen?

Tellen de sociaal voordelige uitkeringen ook mee bij eventuele ontslagvergoeding?

Dag Rudy, ik heb dit even opgezocht en ik heb op de website van de federale pensioendienst gevonden dat uw pensioen berekend wordt op basis van uw bruto-inkomsten die u (1) hebt ontvangen in het kader van een arbeidsovereenkomst en (2) waarop RSZ-bijdragen zijn ingehouden. In principe vallen de verschillende soorten bonussen uit het artikel en het vakantiegeld hier dus onder omdat deze voorwaarden vervuld zijn. Dit geldt dan weer niet voor zaken zoals maaltijdcheques, ecocheques en forfaitaire onkostenvergoedingen. Hiermee ga je jouw pensioen dus niet kunnen opkrikken (https://www.sfpd.fgov.be/nl/pensioenbedrag/berekening/verschillende-soorten-pensioenen/werknemers/lonen).

Wat betreft jouw vraag over de ontslagvergoeding: hier wordt wel met het volledige loonpakket rekening gehouden (https://www.securex.be/nl/personeelsbeleid/ontslag/ontslagvergoeding).

Hoop dat ik jouw vragen hiermee beantwoord heb!

Dag Niels, aan al de reacties hier te zien is dit toch een zeer interessant topic :-).

Is er ook een maximum aan bruto loon dat rekening houd met uw pensioen?

Stel dat je een 50.000 € per jaar bruto verdiend maar dat voor de berekening van je pensioen er slechts gerekend wordt met 40.000 €.

En wat met legale overuren welke aan 150% betaald worden. Bij ons op de zaak kunnen we overuren doen waarvan de eerste 180 een fiscaal gunstig regime ondergaan. Tellen die mee voor het pensioen?

bedankt Niels! Ik las dit weekend in de Trends dit artikel: “Warrants als alternatieve verloning”. Volgens wat ik begrijp zou dit bv Acerta werken met opties op de Euro Stocx 50. Opties in het eigen bedrijf zijn ook een mogelijkheid. Misschien ook een idee om dit dieper uit te spitten?