Een mooi familiebedrijf op de Brusselse beurs

Deze bijdrage werd geschreven door Hamish Maertens, oprichter van Option Generator. In zijn bijdrage van gisteren wees Hamish Maertens al op het belang van degelijk onderzoek bij de selectie van een belegging. Een goed belegger maakt zijn huiswerk en koopt op basis van het resultaat van een degelijke analyse. Dat is een visie die we bijtreden bij Spaarvarkens.be. Gewoon kopen omdat iedereen koopt kan leiden tot een mooie kortetermijnwinst, maar daarmee creëer je geen solide basis in je portefeuille.

Deze bijdrage werd geschreven door Hamish Maertens, oprichter van Option Generator. In zijn bijdrage van gisteren wees Hamish Maertens al op het belang van degelijk onderzoek bij de selectie van een belegging. Een goed belegger maakt zijn huiswerk en koopt op basis van het resultaat van een degelijke analyse. Dat is een visie die we bijtreden bij Spaarvarkens.be. Gewoon kopen omdat iedereen koopt kan leiden tot een mooie kortetermijnwinst, maar daarmee creëer je geen solide basis in je portefeuille.

In deze bijdrage geeft Hamish Maertens een voorbeeld van een degelijke analyse. Daarvoor kijkt hij naar de cijfers van Moury Construct, dat noteert op Euronext Brussel.

Lijken sommige vaktermen in dit artikel je Chinees of Latijn? Spijker je kennis dan bij en volg de beleggingscursus van Spaarvarkens.be:

Moury Construct

Moury Construct is een Waals familiebedrijf, actief in de bouw, met name in drie divisies: renovatie (zoals de vernieuwing van hun eigen hoofdzetel in Luik), residentieel vastgoed (appartementen) en niet-residentieel vastgoed (industriële gebouwen, kantoren (zoals politiekantoren), scholen, zwembaden, ziekenhuizen). Voornamelijk levert het projecten die gelinkt zijn aan de overheid, en met de economische relance in België zal infrastructuur een belangrijke rol spelen.

Moury Construct is een Waals familiebedrijf, actief in de bouw, met name in drie divisies: renovatie (zoals de vernieuwing van hun eigen hoofdzetel in Luik), residentieel vastgoed (appartementen) en niet-residentieel vastgoed (industriële gebouwen, kantoren (zoals politiekantoren), scholen, zwembaden, ziekenhuizen). Voornamelijk levert het projecten die gelinkt zijn aan de overheid, en met de economische relance in België zal infrastructuur een belangrijke rol spelen.

We weten dat beursgenoteerde bouwbedrijven vaak geen al te goede belegging zijn gebleken, denkende aan de miserie bij Koninklijke BAM, Volker Vessels (nu niet meer beursgenoteerd) enz. Grote projecten, zoals de bouw van sluizen, behoren niet tot Moury’s orderboek, wat meteen ook het risico op vertragingen reduceert. De hoofdreden waarom Moury de hoogste marges in zijn sector behaalt (een gemiddelde bedrijfsmarge van 6% of meer versus 3% voor de concurrentie), is de kredietwaardigheid van de onderneming. Het bedrijf zit op een berg cash en treedt op als betrouwbare partner, maar kan zo ook een sterke onderhandelingspositie nemen tegenover haar leveranciers. Dit leidt dan weer tot een efficiënt beheer van het werkkapitaal en op zijn beurt tot een mooi rendement op geïnvesteerd vermogen.

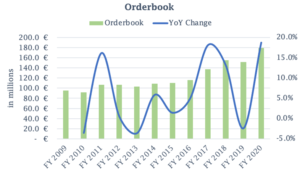

Stijgend orderboek

We kochten onze eerste Moury-aandelen in 2018 tegen afgerond 140 euro. De aandelenkoers was toen al jaren stabiel, maar onderhuids waren er bedrijfseconomisch gezien zeer positieve signalen op te merken. Het orderboek zat toen al enkele jaren in de lift en ook in 2020 breidde de Waalse bouwgroep hier een vervolg aan. Het orderboek aan het eind van 2018 was de prelude van een mooie omzetstijging in 2019.

(Bron: Hamish Maertens)

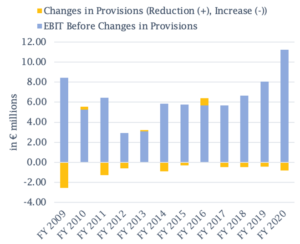

Hogere marges

Kijken we naar de EBIT (operationele bedrijfswinst), dan zien we een duidelijke versnelling sinds 2018. Tot begin dit jaar bleef de koers daar vrij onbesuisd bij. De publicatie van de jaarcijfers schudde beleggers wakker. De EBIT-marge zonder rekening te houden met veranderingen in provisies tikte 8,7% aan. Gegeven het uitdagende jaar van COVID-19 is dit zonder meer een puike prestatie.

(Bron: Hamish Maertens)

(Bron: Hamish Maertens)

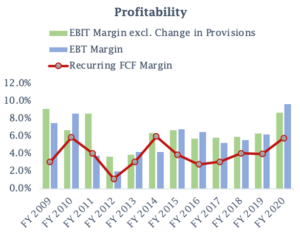

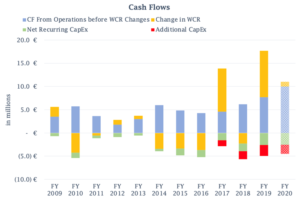

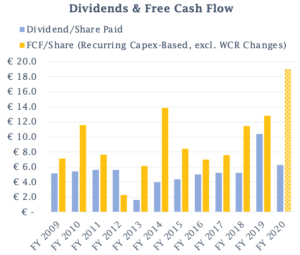

Sterke cashflows

Die positieve dynamiek in de resultatenrekening sijpelt ook door in de kasstroomtabel en onderstreept het cash-genererende karakter van Moury’s business. De vrije kasstroom is op zich al zeer solide te noemen, ondanks de capaciteitsuitbreidingen (zoals een nieuwe schrijnwerkerij om te voldoen aan het gestegen orderboekje). Voor 2020 rekenen we op recurrente vrije kasstroom van 7,5 miljoen EUR. Het definitieve cijfer zal kunnen worden afgeleid bij de publicatie van het jaarverslag.

(Bron: Hamish Maertens)

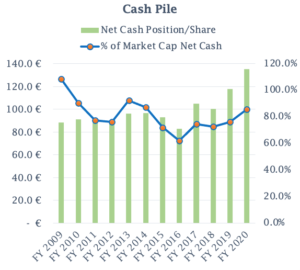

Riante cashpositie

De riante cashpositie is waar Moury voor bekendstaat. Wie Moury koopt, krijgt meteen iets reëels terug, ook al brengt die cash voorlopig weinig op. Maar het geeft een indicatie van welke risico’s je als investeerder loopt.

Gemiddeld genomen noteert Moury tegen een beurskapitalisatie waarvan 75% vertegenwoordigd wordt de nettokaspositie op de balans. Gedurende 2009 (o.b.v. gemiddelde beurskoers) kon men Moury zelfs aankopen tegen een beurswaarde die lager lag dan de nettokaspositie! Dat was meteen de reden om – nadat duidelijk werd dat de vrije kasstroom ook tijdens de financiële crisis niet negatief was gegaan – te profiteren van de lage beurskoers. We gaan ervan uit dat die cashpositie de komende jaren per jaar 8% zal toenemen, en dit na de dividenduitkeringen die nu progressief aandikken. Het overlijden van voormalig-CEO Georges Moury leidde tot de opvolging door zijn zoon Gilles-Olivier, die duidelijk werk wil maken van de cashpositie.

Met de definitieve jaarcijfers weten we dat Moury’s stootkussen ondanks de groeiende dividendbetalingen verder is oplopen. Bovendien, ze bedroeg in 2020 op basis van het wekelijkse gemiddelde van de aandelenkoers 85% van de totale beurswaarde. Ondanks de recente koersstijging schatten we in dat na het dividend van 7 EUR in juni 55% – 57% van de huidige beurswaarde gedekt wordt door de netto-kaspositie.

(Bron: Hamish Maertens)

Dat betekent dat onze eerste aankoopkoers uit 2018 licht lager ligt dan de verwachte kaspositie tegen eind dit jaar. Men zou kunnen stellen dat, gegeven de positieve vrije kasstromen voor de komende jaren, ons risico theoretisch nul geworden is. Alleen in extreme situaties zoals tijdens de financiële crisis van 2008-2009 zou Moury onder de netto-kaspositie kunnen noteren. Als we rekenen met een conservatieve groeivoet, dan is binnen 9 jaar de huidige beurswaarde gedekt door de tegen dan verwachte netto-kaspositie.

Het progressieve dividendbeleid kan worden verdergezet, getuigende onderstaande grafiek. In 2019 werd een dubbel dividend uitgekeerd naar aanleiding van de 100ste verjaardag. Reeds toen kon de recurrente vrije kasstroom voor werkkapitaalveranderingen zelfs die uitzonderlijk hoge uitkering financieren.

(Bron: Hamish Maertens)

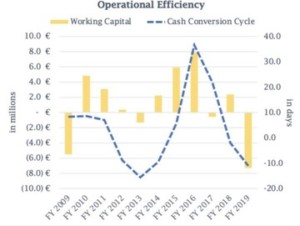

Werkkapitaalbeheer en rendement op geïnvesteerd kapitaal

Moury kan dankzij de zeer solide financiële structuur klanten dwingen sneller te betalen, terwijl betalingen aan leveranciers kunnen worden uitgesteld. Enkel bij sterke bedrijven is dit een signaal van marktmacht. Daardoor kan Moury opereren met een negatief werkkapitaal en kan het zo zijn operationele ROCE, rendement op geïnvesteerd vermogen, verder opkrikken.

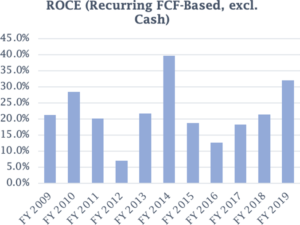

De operationele ROCE zelf, op basis van de recurrente vrije kasstroom gedeeld door (de totale activa – de cashpositie – kortlopende verplichtingen) – is voor een bouwonderneming bijzonder hoog, nl. gemiddeld meer dan 20% over de laatste 3 jaar. Het zou ons niet verbazen mocht de groep uitkomen op 37% voor boekjaar 2020 en 40% voor boekjaar 2021.

(Bron: Hamish Maertens)

(Bron: Hamish Maertens)

Aantrekkelijk gewaardeerd

Waarderen we die cashpositie samen met de operationele bedrijfsactiviteitein (tegen een WACC van 11% zonder perpetuele groeivoet), dan ligt de faire waarde rond 350 – 370 euro. Dit getal houdt rekening met lagere marges dan deze opgetekend in 2020. Vooral de tweede jaarhelft was voor Moury zeer sterk met een brutomarge van 21,8%. Veiligheidshalve rekenen we voor de langere termijn op een EBIT-marge van 7,5%.

Wie dieper graaft in het orderboek van Moury Construct zal heel wat recreatieprojecten aantreffen, zoals de bouw en rennovatie van zwembaden. Deze niet-zakelijke businesses leiden tot hogere marges, maar evenzeer tot hogere risico’s. Het valt te bezien in hoeverre Moury de erg solide winstmarges weet vast te houden. Of misschien weet het management een wit konijn uit de hoed te toveren om de cashpositie beter te laten renderen.

We zijn aldus van mening dat een investeerder die Moury koopt, mag rekenen op 12% – 15% in jaarlijks rendement voor het komende decennium. In het licht van de huidige waarderingen op de financiële markten mag dat attractief genoemd worden.

Disclosure: de auteur heeft een positie in het besproken aandeel. Moury Construct noteert op de dubbele fixingmarkt: de handel op die markt is niet altijd liquide, waardoor het aangeraden is om met limietorders te werken.

Wil je ook een goed belegger worden? Lees dan Spaarvarkens.be en schrijf je in op onze beleggingscursus:

Published in Beleggen, Nieuws

Top aandeel uitgelicht door een Topanalist! En voor dit laatste druk ik mij nog bescheiden uit. Wat een inzicht! Superlatieven tekort.

Hartelijk bedankt, Alain! Fijn te lezen :)

Idd, in het verleden hamish gevolgd op zijn website veilig en succesvol beleggen. Hierdoor oa payton planar al vroeg opgepikt.

Blij om hem ea hier op spaarvarkens terug te vinden

Klopt Ronald is ook van zijn begin periode veilig en succesvol beleggen dat ik hem volg en is blijven volgen, hij is alleen maar nog beter geworden! Jammer dat die site verdwenen is, is ook logisch dat hij zijn vleugels wil uitslaan naar andere takken van het beleggen en portefeuilles. Alleen jammer voor ons natuurlijk want met Option Generator moet je al een uitgebreide kennis hebben of een heel grote portefeuille en geen van beiden heb ik dus…. maar ieder kruimeltje dat ik her of der kan meepikken over hem en zijn analyses zijn topmomenten voor een simpele belegger.

Knappe analyse.

Ik heb Moury ook gekocht aan 140 en bijgekocht aan 160. Ik hoop nog wat te kunnen bijkomen rond 240.