Help! Beleggers missen een investeerdersmentaliteit

Deze bijdrage werd geschreven door Hamish Maertens, oprichter van Option Generator.

De meest relevante vraag die weinigen zich op dit moment stellen: “Waar draait beleggen nu werkelijk om?” Beleggen wordt te vaak geassocieerd met handelen op korte termijn. Speculeren. Feitelijk dekt de term ‘investeren’ de lading veel beter en een behoedzame en rationele investeerdersmentaliteit is nu net datgene wat velen niet hebben of dreigen overboord te gooien.

Hoe verder het stijgt, hoe meer we kopen. Dat bleek uit een grafiek die de recordinstroom in aandelen-ETF’s van een tijdje terug weergaf. Maakt niet uit of de waardering de spuigaten uitlopen, maar één ding is zeker: de beurs is het mekka om snel rijk te (kunnen) worden. Onder het mom van ‘Greed is good’ heerst er tegenwoordig een mentaliteit van hysterisch koopgedrag.

Volgende uitspraken zijn vandaag toepasselijk:

- “Een aandeel dat ik nu koop moet onmiddellijk stijgen, anders is er iets mis mee.”

- “Mijn portefeuille moet tenminste x% stijgen, want elke maand maak ik een tussentijdse balans op.”

- “Oh, dit aandeel is wel erg saai. Het zit op een hoop cash, groeit degelijk, wordt familiaal geleid… maar de beurskoers doet maar weinig. Hoe kan dat nu?”

Toegegeven, die laatste quote veelvuldig horen zou me pas erg ongerust maken. Je kan je de vraag stellen waar beleggen vandaag om draait. Eén woord: hebzucht. Weet wat u koopt en ga op zoek naar opportuniteiten die in de eerste plaats een beperkt neerwaarts risico dragen. Voor abonnees van Option Generator gaan we daarnaar op zoek.

Price is What You Pay, Value is What You Get

De cryptomania is nog meer uitgesproken dan ooit, de meest recente stijging in de langetermijnrente haalde de torenhoge verwachtingen bij heel wat groeiaandelen reeds onderuit en het gratis-geldbeleid creëert een schijnbaar risicoarme beursomgeving.

“Koop Tesla-aandelen” Iedereen die passief belegt via ETF’s en maandelijks stortingen uitvoert, bouwt zijn belang in de autobouwer op. “Want op de grafiek van de afgelopen jaren is niks aan te merken.” Sommige mensen uit mijn nabije omgeving zwoeren nooit te zullen beleggen in de beurs of in de bitcoin, tot ze enkele weken terug overtuigd raakten van euforische familieverhalen en uiteindelijk toch zijn ingestapt. Waarschijnlijk dicht bij een (tussentijdse) top, tenzij de koopgolf een volgende hysterische fase is ingegaan. Zolang iedereen dezelfde activa koopt en niemand zich vragen stelt over wat er onder die motorkap schuilt, lijkt beleggen simpel en is een tegendraadse methodiek weinig belonend. Wie daarentegen investeert, beseft ten volle dat dilemma’s zijn/haar pad zullen doorkruisen bij het maken van weloverwogen lange termijn beslissingen.

Tussen wat beleggers betalen voor fantastische groeibedrijven (met andere woorden de prijs waartegen ze een goeie zaak denken te doen) en de faire waarde die ruimte laat voor tegenvallers (de veiligheidsmarge weet u wel) gaapt een ontegensprekelijk diepe kloof.

Zoals het Warren Buffett betaamt: price is what you pay, value is what you get. Toch is waardering alleen een grote boobytrap. Allereerst: koop kwaliteitsvolle bedrijven met een solide balans (liefst degene die beschikken over een netto-kaspositie), een mooi rendement op geïnvesteerd vermogen en een sterke aandeelhoudersstructuur. De waardering is de tweede factor die in ogenschouw moet worden genomen. We beschrijven onze beleggingsmethodologie gerust als quality value investing.

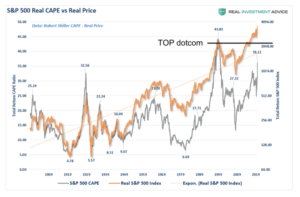

Ik zag onlangs in een artikel op Seeking Alpha hoe het uitbarsten van de dotcom-bubbel in 2000 leidde tot 15 jaar van reëel vermogensverlies voor wie belegd zat in de S&P-500.

Bovendien zijn de beurzen voornamelijk gestegen door het toekennen van een hogere multiple. Op zich geen probleem, aangezien de risicovrije rente stevig gedaald is.

Wat wel problematisch is: de risicopremies zijn nog harder gekrompen. Zo’n situatie is op lange termijn onhoudbaar, hoe degelijk de onderneming in kwestie ook moge zijn. En net door het proces van een stijgende risicovrije rente, die gedreven wordt door een hogere inflatieverwachting, wordt het voor velen warmer onder de voeten. Afgericht volgens de methodiek van Pavlov, namelijk kopen om te kopen ongeacht de waardering, zullen velen snel nog een stoel proberen te vinden vooraleer de muziek stopt.

Beleggers missen een echte investeerdersmentaliteit en veronderstellen dat in een wereld van massale liquiditeit de beursomgeving risicoarm is. Rendementen genereren van 10% op een halve dag tijd met hyper-volatiele groeiaandelen signaleert één ding: de markt (en dus aan- en verkopers) is het niet eens over de waardering. Gedreven door momentum probeert men de ‘greater fool’ te vinden, totdat de markt plafonneert en een correctie zich warmdraait.

De ratio is niet alleen ver te zoeken bij technologieaandelen, maar evenzeer bij cyclische small caps waar de waarderingen hoger liggen dan pre-COVID ondanks geïmplodeerde cash flows. Dat die laatste snel zullen herstellen verantwoordt voor velen de risico’ die ze nemen. Opmerkelijk, want bij sommige bedrijven zullen de kasstromen de komende drie jaar nog lang niet die van 2019 evenaren. Het is zoals zo vaak het afzetten van verwachtingen of hoop tegen de realiteit.

De WACC ontleed

Elke nuchtere investeerder wil zijn risico vergoed zien in de vorm van een minimumvereist rendement of de WACC (Weighted Average Cost of Capital of de gewogen kapitaalkost). Het is een stukje dat ik vorige week schreef op LinkedIn. En hoewel de WACC verre van perfect is, steunt de basisgedachte erachter volledig op ratio en zelfs gezond verstand.

Tot nu toe hebben beleggers de impact van de stijgende rente serieus onderschat. Hoe veeleisender de waardering, hoe gevoeliger voor renteschommelingen. De huidige multiples (als we de WACC omzetten) zijn te hoog. Akkoord dat obligaties nog duurder gewaardeerd zijn. Akkoord dat de groeivooruitzichten bij heel wat bedrijven aantrekkelijk zijn, maar dan is er een blijvend stevige groei vereist. Dat terwijl er high-quality small caps noteren tegen een multiple van 12 met 5% – 10% jaarlijkse groei. De boodschap: ga op zoek naar opportuniteiten. Ze zijn gelukkig nog steeds te vinden.

Het feestgedruis op de financiële markten doet menig belegger bovenstaande concepten vergeten. Sterker nog, er is een nieuwe generatie beleggers opgestaan die de theorieën van fundamentele analyse wegduwt. Stel dat u nu aandelen koopt tegen een bepaalde vrije kasstroom multiple en we gaan ervan uit dat enkel de risicovrije rente verandert. De impact zal het grootst zijn op aandelen die noteren tegen de hoogste multiples. Zowel in positieve als negatieve zin ontstaat er meer volatiliteit.

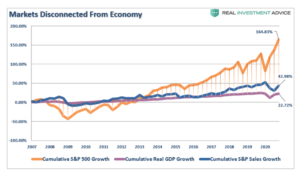

Kijken we naar individuele aandelen, dan merken we significante multiple expansion. De beurzen zijn niet hoofdzakelijk gestegen door fundamentele redenen (bedrijfsresultaten) maar wel door hogere multiples. Dat is op zich te verantwoorden gegeven de gedaalde rente en de goedkopere kapitaalkost; er zijn echter duidelijke limieten aan het ongebreideld optimisme. De financiële markten zijn niet efficiënt maar elke vorm van logica komt vroeg of laat weer tevoorschijn. Onbekende, maar degelijke kwaliteitsbedrijven vinden vergt uren financiële analyse en kwalitatief onderzoek. Net zoals in 1999- 2000 maken beleggers de cruciale fout te veel te betalen voor kwaliteitsvolle bedrijven en beloftevolle groeiers.

Tante TINA: opgelet!

In de financiële wereld spreekt men over TINA (niet tante Turner), maar de abbreviatie voor “There Is No Alternative”. Kort samengevat, er is geen alternatief voor obligaties, wat niet klopt. De financiële markten zijn niet efficiënt en de index is een gewogen gemiddelde van alle aandelen. Er zijn dus nog steeds koopjes te vinden. Op dit moment wordt de S&P-500 geprijsd tegen een vrije kasstroom rendement van minder dan 3,8%. Daarmee is de risicopremie gedaald tot beneden de 2%. De pertinente vraag die zich nu stelt: moeten we (en moet u) tevreden zijn met dit cijfer?

Na inflatie blijft er nauwelijks iets van die risicopremie over. Er zitten heel wat contradicties in wat de financiële markten op dit moment als normaal beschouwen. Onderstaande quote over Walmart, de grootste retailer in de VS en een van de meest defensieve bedrijven, spreekt boekdelen.

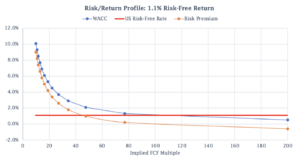

Onderstaande grafiek die we hebben gecreëerd geeft de relatie tussen de risicopremie, WACC en multiple (x-as) weer. Indien de oranje lijn onder nul procent zakt, is de risicopremie t.o.v. staatsobligaties negatief. Deze situatie is op lange termijn onhoudbaar tenzij men gelooft in exponentiële groeivoeten voor een onderneming; het kan (nieuwe) beleggers op korte termijn echter weinig deren. Om voldoende rendement te genereren dienen we op zoek te gaan naar onbekende (en onterecht onbeminde) kwaliteitsbedrijven waar de waardering niet veeleisend is en met een conservatieve groeivoet een bovengemiddeld en relatief veilig rendement kan worden gegenereerd. Naar onze mening is risico het te duur aankopen van een kwaliteitsvolle onderneming. Niet-kwaliteitsvolle ondernemingen moeten sowieso gemeden worden, ongeacht de waardering.

Merk op dat deze grafiek rekening houdt met een 10-jaarsrente in de VS van 1,1% en dat die ondertussen is opgelopen naar 1,7%. Het break-evenpunt van de oranje lijn is dus naar links verschoven.

(Bron: Hamish Maertens)

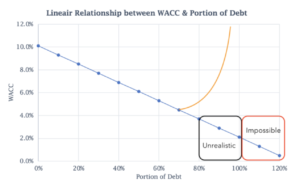

Bovenstaande grafiek geeft weer welke multiple correspondeert met welk WACC-percentage, of de gemiddelde kost van het kapitaal (het minimumvereiste rendement dat een investeerder verlangt). De WACC wordt gedreven door drie factoren: de kostenvoet van het eigen vermogen (equity capital), de kostenvoet van vreemd vermogen (leningen) en de risicovrij rente. Theoretisch gezien is het onrealistisch dat investeerders langdurig een WACC implementeren die lager ligt dan de risicovrije rente. Aandelen zijn immers risicokapitaal en een hoge groei in de bedrijfsresultaten of continue verbetering in de marges kan niet eeuwig worden vastgehouden. Het goedkope-geldbeleid van centrale banken maakt het echter mogelijk voor bedrijven om proportioneel meer te lenen dan kapitaalverhogingen via de aandelenmarkt door te voeren. Volgende grafiek illustreert echter de grenzen van een immer dalende WACC via schuldfinanciering.

(Bron: Hamish Maertens)

Compounding

Indien het startrendement hoog is, dan is er geen grote groeivoet vereist om nog betere rendementen te behalen (blauwe lijn groeiend met 3% per jaar). De kloof met de inflatie (2%, oranje lijn) en risicovrije rente is reeds van bij het begin geslagen. Het zijn deze parels waarop we onze aandacht willen vestigen. Bovendien scoren een paar van hen een startrendement van 10+% met een jaarlijkse groei van 12+%. Hun aantrekkelijke waardering kan bovendien aanleiding geven tot substantiële inkoopprogramma’s van eigen aandelen. Cumulatief dikt het totale rendement op uw investering dus snel aan. Het is pure logica die door het kuddegedrag van passief geld niet wordt gevolgd. Dit creëert opportuniteiten waar men decennialang van kan genieten.

Samenvattend

Op dit ogenblik bedraagt de risicovrije rente in de VS (10-jarige staatsobligaties) 1,7%. Idealiter (voor inflatie) willen we tenminste dit percentage als rendement zien en uiteraard meer, aangezien bedrijven een hogere kans hebben op faillissement dan de overheid. Toch noteert een substantieel deel van de beursgenoteerde aandelen tegen multiples van 50+, ofte 0,3% risicopremie boven de risicovrije rente. Er bestaan bovendien ook extreme gevallen: de groene energieaandelen. Hun gemiddelde multiple ligt op 80! Hoe langer de ‘greater fool’ gedachte blijft spelen, hoe groter de puinhoop achteraf voor wie niet ten volle begrijpt wat hij heeft gekocht.

Wie deze aandelen of hun ETF’s koopt kijkt de komende 10 jaar ongetwijfeld tegen een stevig koersverlies aan. Eenzelfde verhaal gaat op (maar dan in mindere mate) voor water, cybersecurity, … Heel wat beursgenoteerde bedrijven genereren een vrije-kasstroomrendement van minder dan 1,7%, wat betekent dat de risicopremie negatief is. Het toekomstig rendement hangt dus puur af van de groeiperspectieven. En begrijp me niet verkeerd: veel groeibedrijven kunnen hun traject van de afgelopen jaren verder zetten, maar dat maakt van hen niet meteen een aantrekkelijke langetermijninvestering.

Er zijn nog steeds goedkope, zeer kwaliteitsvolle ondernemingen te vinden in de diepste krochten van de beleggerswereld. Vaak blijft het aandelenkapitaal in handen van hun stichtende families en profiteren ze net als u mee van de goede gang van zaken. Morgen geven we u daar graag een schoolvoorbeeld van op Spaarvarkens.be.

Inzake M&A (overnames) blijken ze ook beter voor de dag te komen, omdat ze gefocust zijn op de lange-termijnmeerwaarde van zulke deals in plaats van de het eigen korte-termijngewin onder de vorm van aandelenopties, bonusplannen enz. De beurs zou een oase van rust moeten zijn voor wie als investeerder kijkt naar zijn bedrijven. Wie dat niet kan, maakt de fout slachtoffer te worden van zijn/haar emoties.

Hamish Maertens

Morgen: deel twee: een voorbeeld van een goedkoop aandeel van een kwaliteitsvolle onderneming.

Wil je ook een goed belegger worden? Schrijf je in voor onze beleggingscursus:

Published in Beleggen, Nieuws

Topper!

Knap geschreven.

Wanneer je spreekt over vrijekastroom rendement, bedoel je dan FCF/EV? Daarnaast is dit ‘makkelijk’ te berekenen voor bedrijven, maar hoe doe je dit precies voor ETF’s (bv: MSCI world)? Bedankt!

Hoi Andres, dank voor je comment! Vooreerst is de FCF yield op de beurskoers de eerste stap om te zien wat een aandeel je zal opbrengen. Maar als de beurswaarde gedekt wordt door veel cash of er een surplus aan schulden is (incl. leasing), dan breng je die m.i. het best ook in rekening (correct zoals je zegt: FCF/EV). Nog gemakkelijker is dat je die gewoon kan meenemen in een Discounted Cash Flow-waardering.

Alleen, wat doe je met een onderneming die veel heeft geïnvesteerd in beduidend meer capaciteit (en dus niet in onderhoud van bestaande fabrieken bijvoorbeeld)? Dan is die vrije kasstroom laag. Interpretatie is het steeds belangrijkste; hoe schat ik de onderneming in?

Voor ETF’s is die oefening bijzonder moeilijk te maken, maar men rapporteert toch vaak de gewone P/E ratio. Bij individuele bedrijven kan het onderste lijntje uit de resultatenrekening makkelijk gemanipuleerd worden door agressief afschrijvingsritme (denk aan Tessenderlo) en andere niet-kaskosten.

Hoop dat dit wat verduidelijkt.

Fijne avond verder!

Top artikel Hamish!👍🏻

“Kort samengevat, er is geen alternatief voor obligaties, wat niet klopt. ”

Dacht voor aandelen. En de oplossing is: (de correcte) aandelen kopen :)

fijn artikel.

Wederom maar eens de nadruk op de belangrijkheid van een goede analyse.

Bedankt