De top 3 van Tom Simonts

Aandelen genieten dezer dagen niet van een rustige nazomer, maar eerder van een stormachtige vroege herst. Logisch, gelet op het feit dat we nog altijd voor de meest aangekondigde recessie ooit staan, in combinatie met blijvend stijgende operationele kosten en een consument die meer en meer weifelt. Dat heeft niet enkel een impact op sterk fluctuerende voorraadniveaus, maar ook op algemene waarderingsniveaus en de constante vraag waar de korte en lange termijn nu eigenlijk moet en zal pieken om dat lastige inflatiespook de kop in te drukken. Op geografische niveau zijn vooral de Europese aandelen kop-van-jut, onder meer omdat de aankomende winter weer vraagtekens over de energiezekerheid zal oproepen. Echt bar is het echter gesteld met de KMO-bedrijven, waar België er niet geheel toevallig een heel pak van op overschot heeft. We kozen er uit dat pak drie.

Ontex

Het beursparcours oogt bijzonder grimmig, omdat de resultaten de voorbije 2 jaar sterk onder druk stonden. De stijgende inflatiedruk kon maar langzaam worden doorgerekend omwille van de vrij lange looptijd van de contracten. Maar de prijsverhogingen werden aanzienlijk versneld en bedroegen 15% op jaarbasis tijdens het eerste kwartaal. Terwijl de aangepaste EBITDA-marge voor 2022 landde op 6,2%, stoomt de groep op richting 10% voor 2023. Aanzienlijke EBITDA-groei en de afstoting van de Mexicaanse activiteiten zal de schuldpositie fors verbeteren richting 3,5x in 2023 en 2,6x voor 2024. De waardering is aantrekkelijk voor een bedrijf in volle ommekeer.

Deceuninck

Deceuninck is actief in een competitieve sector, maar dankzij een vereenvoudiging van de productiegamma’s en een verbetering van de kostenefficiëntie moet de bedrijfswinstmarge de 12% overstijgen. De goede isolatiewaarde van PVC en Europese en andere Green Deals zorgen voor rugwind en de recente investeringen in recyclagecapaciteit zijn achter de rug, terwijl Turkije al lang geen probleem-, maar een groeimarkt is. Beleggers hebben daardoor zicht op hoge vrije kasstromen (13% à 15% van de beurskoers), waardoor de schulden kunnen dalen van amper 0,9x in 2022 naar 23 miljoen euro netto cash tegen 2025. Op naar een inkoop van eigen aandelen en/of een hoger dividend!

IBA

IBA stelde recent fors teleur omdat het nettoverlies in de eerste zes maanden ver onder de lat lag, met marges die plots nergens meer op leken. Dat werd veroorzaakt door vertragingen in de afwerking van het intrinsiek erg volatiele orderboek bij Proton Therapy (PT) en Other Accelerator (OA), al staan er een pak PT- en OA-systemen klaar voor verscheping in de tweede jaarhelft. Dat moet de omzet en de marges aanzwengelen en de krater uit de eerste jaarhelft moet dempen. Tel daarbij een solide nettokaspositie en een verwachte omzetgroei met jaarlijks 15% tot 2026 en het operationele hefboomeffect zou vol moeten kunnen beginnen spelen, terwijl ook de betalingen vanuit installaties toenemen. Het bedrijf is dus slachtoffer van een veel kortetermijnpessimisme, maar kon de langetermijnvooruitzichten wel verbeteren.

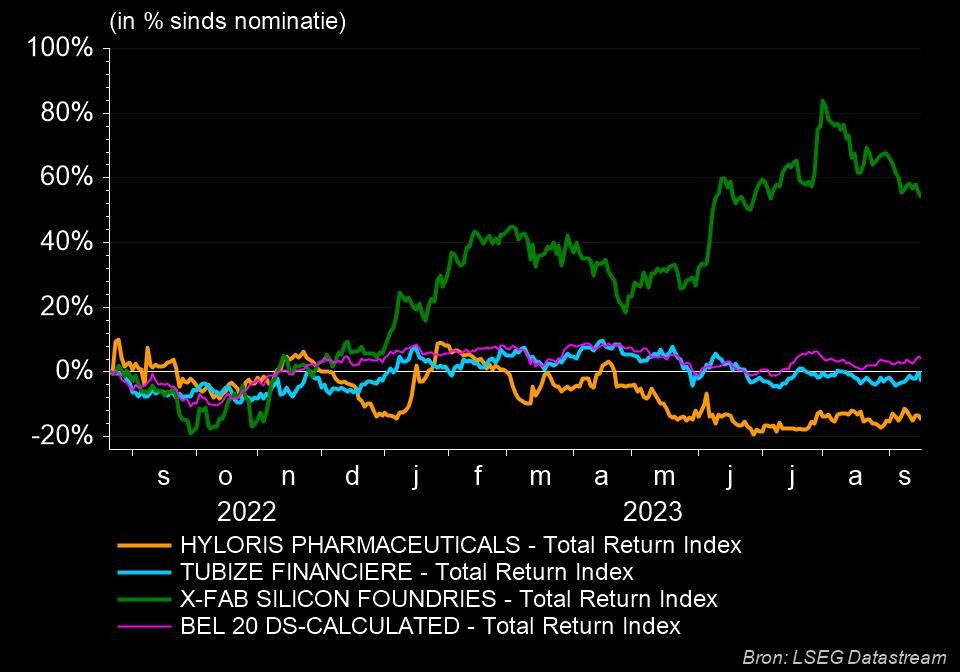

Deze selectie verscheen eerder in De Standaard. Hieronder kan je zien hoe de selectie van Tom Simonts van vorig jaar gepresteerd heeft.

Tja, als belegger mag je best wel wat “tegendraads” zijn maar “trop is teveel” en zolang deze drie aandelen geen opwaartse koerstrend vertonen blijf ik er af….( “the trend is your friend….or advisor ;-) )

IBA heeft veel orders maar geen product. Kwestie van tijd vooraleer hun klanten ontdekken dat ze een kat in een zak gekocht hebben.

https://spaarvarkens.be/forum/Onderwerp/iba?no_frame=1