Hoe ontleed je een kasstroomtabel? De kasstroom voor dummies. Met een praktisch voorbeeld

Deze tekst over het ontleden van de kasstroom – of cash flow – van een bedrijf werd aangeleverd door @letuscompound, die u ook kan vinden op Twitter. U kan ook ons op Twitter volgen via @Spaarvarkens.

De kasstroomtabel

“Met een naftbak op reserve kan je geen bedrijf besturen.” Met deze quote gaf Luc Tack, eigenaar van Picanol, in 2014 te kennen dat er een kapitaalverhoging bij Tessenderlo Group zat aan te komen. Cash is onontbeerlijk binnen de bedrijfsvoering. En de belegger die het spel der kasstromen goed kan lezen, kan veel afleiden over de staat van de vennootschap.

Gelukkig bestaat er een handig rapport, de kasstromentabel of cash flow statement, wat elk zichzelf respecterend beursgenoteerd bedrijf, samen met de andere cijfers, publiceert. Hoe kan u daar, als leek, de essentie uit halen?

Disclaimer

Cashflow never lies. Dat is een boutade die stelt dat een kasstromentabel minder makkelijk op te poetsen valt dan een resultatenrekening. Toch wordt er ook vaak een laagje make-up over gelegd en vertelt ze niet het volledige verhaal. Neem dus het volledige plaatje in beschouwing. En baseer uw keuzes niet enkel op kasstroomtabellen.

De basis van een kasstroomtabel

Een kasstroomtabel bestaat uit 3 grote onderdelen die elk een type kasstroom weergeven. Samengevoegd bepalen ze de mutatie op de bankrekening.

De types zijn de volgende:

Operationele kasstroom

Dit is de kasstroom die voortkomt uit de activiteit an sich. Vertrekkende van winst/verlies van de resultatenrekening worden kosten zonder cash-out (bijvoorbeeld afschrijvingen), intresten en belastingen er weer bijgevoegd om tot de kasstroom te komen, puur uit de activiteit.

Dit is de kasstroom die voortkomt uit de activiteit an sich. Vertrekkende van winst/verlies van de resultatenrekening worden kosten zonder cash-out (bijvoorbeeld afschrijvingen), intresten en belastingen er weer bijgevoegd om tot de kasstroom te komen, puur uit de activiteit.

Hierop volgt een 2de luikje, zijnde de mutatie van het werkkapitaal. Dit is iets complexer. Werkkapitaal bestaat – kort door de bocht – uit de openstaande klanten, leveranciers en voorraden. Het spel van deze 3 onderdelen beïnvloedt evenzeer de operationele kasstroom.

Laat ons een simpel voorbeeld geven. Een tuinman factureert € 100 aan zijn klant, maar die klant betaalt pas na 90 dagen. De resultatenrekening zal een winst vertonen van € 100. Maar volgens de kasstroomtabel is er geen cashflow zolang de klant niet betaalt. Cash doesn’t lie.

Kasstroom uit investeringen

Bedrijven investeren en dat is natuurlijk een cash-out. Hierbij is het interessant om te weten of een investering dient om de activiteit gewoon in stand te houden of die uit te breiden. Een voorbeeld van het eerste type is de vervanging van oude computers of een machinepark dat vernieuwd dient te worden om up-to-date te blijven.

Bedrijven investeren en dat is natuurlijk een cash-out. Hierbij is het interessant om te weten of een investering dient om de activiteit gewoon in stand te houden of die uit te breiden. Een voorbeeld van het eerste type is de vervanging van oude computers of een machinepark dat vernieuwd dient te worden om up-to-date te blijven.

Wat je als belegger natuurlijk veel liever ziet, zijn investeringen ter uitbreiding. Die drijven namelijk de toekomstige omzet en winst hoger. Denk aan Lotus Bakeries die een nieuwe fabriek opent in Amerika. Dat zal meer betekenen voor de toekomstige winst dan een AB InBev die een bestaande brouwketel vervangt.

Financiële kasstroom

Hier komen kasstromen samen die te maken hebben met financiering (betaalde intresten, opname leningen, terugbetaling leningen, …) en stromen die naar de aandeelhouders gaan (uitgekeerde dividenden, inkoop eigen aandelen, …).

Hier komen kasstromen samen die te maken hebben met financiering (betaalde intresten, opname leningen, terugbetaling leningen, …) en stromen die naar de aandeelhouders gaan (uitgekeerde dividenden, inkoop eigen aandelen, …).

Belangrijk om mee te geven is dat deze stromen zowel positief als negatief kunnen zijn, zonder dat daar eenzijdige conclusies aan verbonden kunnen worden. Alles dient in de context van het bedrijf bekeken te worden.

De tabel kan in formulevorm als volgt samengevat worden:

Begintoestand bankrekening + operationele kasstroom + investeringskasstroom + financiële kasstroom = eindtoestand bankrekening

OF

Operationele kasstroom + investeringskasstroom + financiële kasstroom = eindtoestand bankrekening – begintoestand bankrekening = mutatie bankrekening

De kasstromentabel: een praktisch voorbeeld

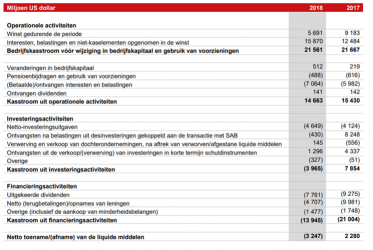

Maak kennis met AB InBev en zijn kasstromentabel 2017/2018, rechtstreeks uit het jaarverslag geplukt.

U herkent onmiddellijk de 3 types kasstromen zoals hierboven uitgelegd. De enige voorkennis die vereist is, is dat AB InBev door de overname van SAB Miller eind 2017 een nettoschuld torste van 104 miljard dollar. Dat is heel wat en het management heeft er dan ook prioriteit van gemaakt deze schuldenberg te normaliseren.

Om de rode draad te begrijpen, hoeft u niet iedere lijn diepgaand te analyseren. Evoluties en onderscheid maken tussen eenmalige effecten en recurrente items zijn belangrijker.

Operationele kasstroom: een aantal observaties

De operationele kasstroom is niet stijgend bij AB InBev. Dit kan een momentopname zijn, maar u zal dit ook de volgende jaren merken. Gemiddeld brengt het bedrijf operationeel zo’n 14 miljard dollar op per jaar.

De operationele kasstroom is niet stijgend bij AB InBev. Dit kan een momentopname zijn, maar u zal dit ook de volgende jaren merken. Gemiddeld brengt het bedrijf operationeel zo’n 14 miljard dollar op per jaar.

De netto-investeringsuitgaven zijn jaarlijks zo’n 4 miljard dollar. U kan uit de toelichting in het jaarverslag afleiden dat dit (logischerwijs) een pak investeringen omvat die de brouwerijen in goede staat houden, niet noodzakelijk om veel uit te breiden. Grosso modo is deze 4 miljard dollar cash-out over de jaren heen gezien constant. We kunnen dit dus als recurrent aanzien.

Daarnaast merkt u onder de financieringsactiviteiten de cash-out aan uitgekeerde dividenden. 9 miljard dollar in 2017 en 7 miljard dollar in 2018. Bedrijven snijden niet graag in hun dividend. Dus er is wellicht iets aan de hand?

Wat zegt de operationele kasstroom ons?

Een snelle rekeningsom toont ons waar het schoentje knelt. 14 miljard dollar operationele kasstroom, verminderd met 4 miljard dollar recurrente investeringen, nogmaals verminderd met 9 miljard dollar dividend. Dan blijft er weinig cash over om de schulden stevig in te korten! Toch zien we dat AB InBev bijna 10 miljard dollar schulden terugbetaalde in 2017. De bron hiervan ziet u onder ‘kasstroom uit investeringsactiviteiten’, namelijk desinvesteringen naar aanleiding van de operatie SAB Miller. Men heeft dus afdelingen, merken enzoverder verkocht om dit geld bij elkaar te krijgen. Dat bracht 8 miljard dollar in het laatje, samen met de omzetting van schuldinstrumenten in cash (4 miljard dollar). Heel wat eenmalige effecten dus om de schuld materieel te verminderen. Een recept dat we nog zullen terugzien.

In 2018 werd deze extreme optie niet gebruikt. U ziet de impact. Met een al kleiner dividend bij quasi constante operationele kasstroom en investeringsdruk, is er nauwelijks ruimte voor schuldafbouw. En toch wordt er 5 miljard dollar schuld terugbetaald? Jawel. Maar hiervoor teert men onder andere op de banksaldi die met 3 miljard dollar afnamen. De nettoschuld (bruto schuld min geld op rekening) daalt hiermee nauwelijks en blijft boven de 100 miljard dollar. De markt verwacht een sneller ingrijpen.

Vergelijking over de jaren

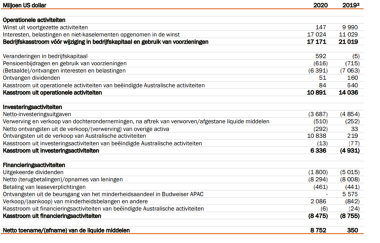

Laat ons nu twee jaar fast forwarden. We nemen de tabel van 2019 en 2020 erbij. De operationele kasstroom blijft een dalende tendens vertonen en corona – het virus, niet het bier – doet er in 2020 al helemaal geen goed aan. Net geen 11 miljard dollar operationele kasstroom blijkt ver weg van de gebruikelijke 14 miljard dollar!

Laat ons nu twee jaar fast forwarden. We nemen de tabel van 2019 en 2020 erbij. De operationele kasstroom blijft een dalende tendens vertonen en corona – het virus, niet het bier – doet er in 2020 al helemaal geen goed aan. Net geen 11 miljard dollar operationele kasstroom blijkt ver weg van de gebruikelijke 14 miljard dollar!

De investeringen blijven intussen quasi stabiel 4 miljard dollar per jaar opeisen. Wie 8 miljard dollar per jaar wil terugbetalen en zijn aandeelhouders ook nog eens een dividend wil uitkeren, moet noodgrepen uithalen. Of hij zal er niet geraken.

De voor de hand liggende actie was het dividend verder inkrimpen. Dat gebeurde dan ook. Terwijl in 2019 nog 5 miljard dollar naar de aandeelhouder vloeide, bleef dit in 2020 beperkt tot slechts 1,8 miljard dollar. De dividendbelegger is eraan voor de moeite en dit wellicht voor langere tijd.

Om het resterend gat toe te rijden werd dan maar teruggegrepen naar het aloude recept van activa verkopen. De beursgang van de Aziatische afdeling leverde alvast 5 miljard dollar op in 2019. In 2020 brachten de verkoop van de Australische afdeling en een deel de Amerikaanse blikjesafdeling 13 miljard dollar op. Even ademruimte en wat extra geld op de rekening, maar in 2021 werd dat alweer uitgegeven aan – u raadt het al – schuldafbouw.

Hoe moet het nu verder?

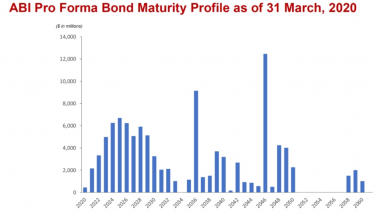

Ik heb geen glazen bol en ga me dan ook niet aan voorspellingen wagen. Maar enkele parameters kunnen we, met enige marge, als constant beschouwen. 12 miljard dollar operationele stroom (ik ga worst case uit van een verder dalende tendens, de wisselkoersen en inflatie spelen – voorlopig – niet in het voordeel voor AB InBev), 4 miljard dollar jaarlijkse investeringen en een stabiel dividend van 1,8 miljard dollar. Dan blijft er wel nog steeds een aardig bedrag over om jaarlijks verder schuld af te bouwen. De 8 miljard dollar schuldafbouw van de laatste jaren blijft voorlopig wellicht wel een utopie. Druk zit er ook voorlopig niet op de ketel. Zo dient AB InBev de eerstvolgende jaren weinig verplicht af te lossen (zie tabel hieronder, met de vervaldata van obligatieschulden). Dus kunnen ze gericht uitstaande leningen vervroegd aflossen om hun schuldprofiel verder te optimaliseren.

Ik heb geen glazen bol en ga me dan ook niet aan voorspellingen wagen. Maar enkele parameters kunnen we, met enige marge, als constant beschouwen. 12 miljard dollar operationele stroom (ik ga worst case uit van een verder dalende tendens, de wisselkoersen en inflatie spelen – voorlopig – niet in het voordeel voor AB InBev), 4 miljard dollar jaarlijkse investeringen en een stabiel dividend van 1,8 miljard dollar. Dan blijft er wel nog steeds een aardig bedrag over om jaarlijks verder schuld af te bouwen. De 8 miljard dollar schuldafbouw van de laatste jaren blijft voorlopig wellicht wel een utopie. Druk zit er ook voorlopig niet op de ketel. Zo dient AB InBev de eerstvolgende jaren weinig verplicht af te lossen (zie tabel hieronder, met de vervaldata van obligatieschulden). Dus kunnen ze gericht uitstaande leningen vervroegd aflossen om hun schuldprofiel verder te optimaliseren.

De aandelenkoers van AB InBev staat niet bepaald hoog. De markt is dus niet blij met deze situatie. Veel ruimte voor overnames of een verhoging van het dividend is er dan ook niet. Wil het management het tempo van schuldafbouw opdrijven, dan blijven een schrapping van het dividend of het verder verkopen van activa als voornaamste opties over.

Bovenstaande is zeker geen aanbeveling tot kopen of verkopen. Ik wil hiermee wel aantonen dat een lezing van de kasstromentabel duiding kan geven bij de keuzes die het management heeft moeten maken en in welke situatie een bedrijf zit. Dergelijke zaken kunnen niet steeds afgeleid worden uit een resultatenrekening of de koers-winstratio.

Meer leren?

Wilt u meer weten over fundamentele analyse? Schrijf u dan in op onze beleggingscursus, waar professor Pascal Paepen op donderdag 7 oktober meer zal vertellen over het analyseren van een aandeel. Of word lid van onze beleggingsclub waarbij we op wekelijkse basis aandelen bespreken en ontleden.

Published in Beleggen, beleggen voor beginners, Nieuws

Bijzonder interessant omdat inderdaad de cash flow statement heel wat nuttige informatie bevat die een analist moet meenemen in zijn beoordeling van de financiële toestand en de performance van de groep. Drie kleine opmerkingen;

– het is een tabel die moet gepubliceerd worden (door beursgenoteerde bedrijven die verplicht IFRS toepassen);

– IFRS 7 die het wel en wee van de statement vastlegt bevat héél wat vrijheidsgraden die het vergelijken van cash flow statements aardig bemoeilijken;

– “consolidatie” betekent per definitie dat alles wat de groep betreft op een hoopje gegooid wordt (ook het cash flow gebeuren).

Vriendelijke groet.