De vrije kasstroom uitgelicht: een paar aandachtspunten

Deze bijdrage werd geschreven door Hamish Maertens, oprichter van Option Generator.

Het doorgronden van een onderneming en de uiteindelijke waarde ervan bepalen hangt van verschillende factoren af, maar hét item waar het allemaal om draait: de vrije kasstroom. Ze vormt de basis voor het berekenen van een faire waarde voor een bedrijf. Dit artikel graaft dieper in hoe de free cash flow door de bril van de investeerder zou moeten bekeken worden. Er bestaan namelijk drie grote verkeerde veronderstellingen bij het inschatten van toekomstige vrije kasstromen.

Interpretatie van free cashflows is cruciaal

Als investeerders dienen we in te schatten hoeveel vrije kasstroom een bedrijf kan genereren op basis van conservatieve (groei)verwachtingen. Terwijl de resultatenrekening door allerlei niet-cash kosten (wel een kost, geen uitgave) wordt beïnvloed, is enkel de recurrente opbrengst onder de vorm van echte cashflow voor ons van belang. Een agressief afschrijvingsbeleid bij een onderneming drukt de nettowinst maar ook de betaalde winstbelasting, terwijl afschrijvingen boekhoud-technisch geen uitgaven zijn. De vrije kasstroom is de capaciteit waarover een onderneming beschikt om haar schuldeisers en aandeelhouders te vergoeden.

Ook hier (zoals bij kapitaalallocatie) geldt dat interpretatie de sleutel is om een bedrijf en haar potentieel in te kunnen schatten. We mogen met andere woorden niet klakkeloos de cijfers uit de kasstroomtabel overnemen en ze in een wiskundig model (Discounted Cash Flows) gieten.

#1: Leasing-uitgaven onder nieuwe IFRS-16 boekhoudnormen

Met de komst van IFRS-16 vergeten heel wat beleggers de leasingschulden te aanzien als aangepaste nettoschuld (net zoals dat het geval is met pensioenverplichtingen), maar ook wat betreft de vrije cashflow ontstaat een probleem dat door velen wordt miskend. Bij leasingverplichtingen staat er immers evenveel actief als passief op de balans. Vroeger werden ze niet eens vermeld en hielden niet-alerte investeerders geen rekening met dit off-balance item. Zoals zo vaak moeten we goed uit onze doppen kijken bij financiële analyse.

Onder de nieuwe boekhoudregels vallen operationele leasingkosten nu onder EBITDA, aangezien ze nu tot D&A (depreciation & amortization) worden gerekend. Onder de financieringscashflow wordt nu een extra lijntje toegevoegd; terugbetaling van leaseverplichtingen. Daardoor krijgen investeerders de indruk dat leasing een niet-cash kost is (valt onder D&A) en al zeker omdat de correctie buiten de enge definitie van vrije kasstroom valt: operationele kasstroom – investeringscashflow.

Dat impliceert dat het boeken van korte termijn lease-uitgaven (die nodig waren om in het desgevallende boekjaar operationele cash flow te genereren) enkel een impact heeft op de nettowinst en niet op de vrije kasstroom. Indien een bedrijf enkel zou leasen en niet zelf zou investeren in PP&E (plant, property & equipment), zou het de indruk wekken dat leasing gigantisch veel waarde toevoegt aan de vrije kasstroom. Zoals steeds: there’s no free lunch. De uitgave wordt nu gewoon anders geboekt.

Praktijkvoorbeeld: Tessenderlo

Een voorbeeld om dit te duiden is Tessenderlo. Vanaf boekjaar 2019 trad de IFRS-16 in werking en wordt de gerapporteerde EBITDA bij veel leasing kunstmatig verhoogd. Even een zijsprong maken: dat doet onze wenkbrauwen fronsen voor veel bankconvenanten, omdat een niet-aangepaste EBITDA beter een EBITDAaLDA zou worden (after lease D&A)). Ons baseren op EBITDA en leasing buiten beschouwing laten bij het bepalen van de schuldgraad is aldus in veel gevallen bedrieglijk.

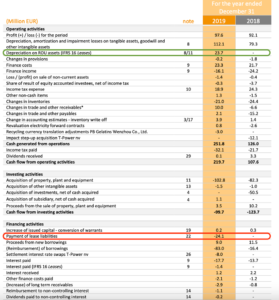

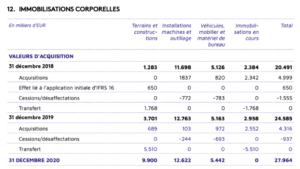

Voor Tessenderlo: de nettowinst en EBIT blijven zoals gesteld ongewijzigd door IFRS-16. Echter worden de afschrijvingen weer opgeteld bij de nettowinst bij het bepalen van de operationele cashflow. Tessenderlo is zo attent geweest om de specifieke leasing D&A apart weer te geven. Dit getal dienen we weer af te trekken van het uiteindelijke free cash flow resultaat, indien we vertrekken vanuit de totale operationele cashflow (cash flow from operating activities, zijnde 219,7M EUR). Ter controle kunnen we bij de toelichting over de balans de afname van dit actief vaststellen. In 2018 was leasing een off-balance item en vormde het zoals eerder gesteld voor de vrije kasstroom berekening geen enkel probleem.

(bron: Tessenderlo’s jaarverslag van 2019)

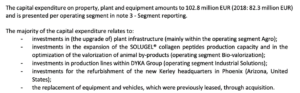

Wat betreft de investeringen dienen we best de toelichtingen erbij te halen. Tessenderlo investeerde in 2018 en 2019 in heel wat capaciteit voor de Agro-BU. Vermits deze niet recurrent zijn, is het een interessante oefening om ze eens wel en niet af te splitsen van de genormaliseerde free cash flow.

(bron: Tessenderlo’s jaarverslag van 2019)

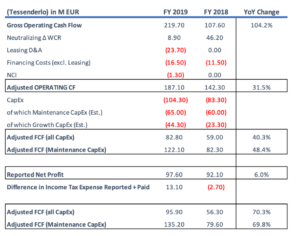

Als we Tessenderlo’s vrije kasstroom zouden berekenen voor boekjaren 2018 en 2019, is ons resultaat als volgt (met en zonder het verschil tussen de belastingen geregistreerd in de resultatenrekening en deze in de cash flow statement):

(bron: berekeningen Hamish Maertens)

#2: Het extrapoleren van veranderingen in werkkapitaal en groei-investeringen

Twee andere elementen waar gemakkelijk foute assumpties kunnen over worden gemaakt zijn veranderingen in werkkapitaal en tijdelijk hogere investeringen. In onze DCF-modellen houden we geen rekening met deze twee factoren, omdat ze ofwel niet-recurrent zijn, ofwel moeilijk in te schatten. De cashbewegingen die eraan gelinkt zijn, hebben voor ons een verleden impact op de cashpositie van de onderneming. Ze extrapoleren leidt tot ofwel zeer optimistische of uiterst pessimistische free cash flow-projecties.

Groei-investeringen

We schreven eerder in een artikel over kapitaalallocatie dat een onderneming overtollige cashflow uit de reeds gevestigde business (gebaseerd op “maintenance CapEx“) . Zoals reeds vast te stellen viel bij Tessenderlo dienen we een onderscheid te maken tussen noodzakelijke en supplementaire investeringen. Die laatste maken, net zoals M&A, integraal deel uit van de kapitaalallocatiestrategie om de vrije kasstroom verder te stuwen. Bij het bepalen van de input voor een Discounted Cash Flow-model houden we alleen rekening met de recurrente onderhoudsinvesteringen, aangezien we uitgaan van een steady state-scenario voor de Terminal/Horizon Value.

Het moet opgemerkt worden dat de impact van veel groei-investeringen bij de bepaling van de intrinsieke waarde van de aandelen niet onopgemerkt gaat, omwille van een paar redenen:

- De cash-outflow, gelinkt aan investeringen wordt voor 100% meegenomen in de netto-kaspositie van de onderneming (het vormde een verleden impact)

- Een verhoging en/of betere benutting van de capaciteit leidt tot hogere FCF’s in de zichtbare periode van de DCF-berekening. Conform de regels van projectanalyse worden deze verdisconteerd tegen een gemiddeld gewogen kapitaalkost (WACC)

Een onderneming met betere perspectieven (betere winstgevendheid, optimalere voorraadrotatie, hoger-dan-historische groeivoet) wordt geacht een hogere exit-multiple te verdienen. De perceptie van de investeerder is dan dat het bedrijf minder risicovol is en het minimumvereiste rendement lager mag komen te liggen (en de betaalde multiple hoger). Als high-quality value beleggers in smallcaps met een bovengemiddelde groeivoet en verschillende free cash flow-drivers is dit voor ons de kers op de taart.

Veranderingen in werkkapitaal

Werkkapitaal omvat voor ons kort gezegd de voorraden, handelsdebiteuren en handelscrediteuren. Waar het bij groei-investeringen reeds uitdagend kan zijn om hun impact op toekomstige vrije kasstromen te bepalen, ligt dat bij werkkapitaal nog lastiger. Een onderneming kan haar werkkapitaal optimaliseren (lees: laten afnemen) en voor meerdere opeenvolgende jaren een cash-inflow registreren.

Het extrapoleren van veel vrijgekomen werkkapitaal (omdat de openstaande vorderingen van klanten dalen/voorraden worden afgebouwd/uitstel van leveranciersbetalingen) betekent dat onze assumpties kunstmatig hoog worden gehouden. Ga na welke target het management vooropstelt voor werkkapitaalbeheer (vaak als percentage van de omzet) en hou hier rekening mee. Niet bij de vrije kasstroom-berekening, maar eerder als mogelijke impact op de toekomstige netto-kas/netto-schuldpositie.

Praktijkvoorbeeld: Moury Construct

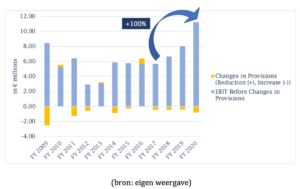

Het voorbeeld dat kan gelden om zowel de groei-investeringen als veranderingen in werkkapitaal te illustreren is Moury Construct. Over de afgelopen drie jaar dikte de bedrijfswinst voor provisiewijzigingen met cumulatief 100% aan.

Hoe zit het op cashflow-niveau?

- Wat betreft de investeringsintensiteit heeft Moury Construct sinds 2017 voor 7,2M EUR geïnvesteerd in een nieuwe schrijnwerkerijplaats en ecologische kantoren voor het hoofdgebouw. Deze laatste werden geboekt onder “lopende vaste activa” wat betekent dat ze nog geen bestemming hadden. Dit was het geval tot aan het eind van december 2020, toen ze werden overgeboekt naar terreinen en constructies . Dat bevestigt ons vermoeden dat deze investeringen achter de rug zijn. Deze hebben de groei in de netto-kaspositie langere tijd gedrukt.

(bron: Moury Construct jaarverslag 2020)

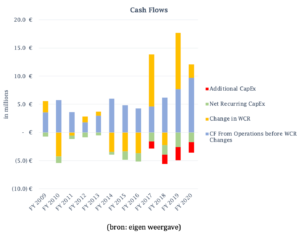

- Zoals te zien op onderstaande grafiek kon Moury gedurende 2017-2020 profiteren van een afname in haar werkkapitaal met 19,4M EUR. Over de periode 2014-2020 is de positieve impact een meer gematigde 8,9M EUR.

Op basis van de stevige afname in het werkkapitaal kon Moury’s netto-kaspositie per aandeel (deels gedreven door de boekwinst op beleggingen in boekjaar 2020) met 37% aangroeien, ondanks heel wat dividenduitkeringen. We mogen m.a.w. de sterke stijging niet extrapoleren, aangezien de bulk ervan komt door een verbeterd werkkapitaal-beheer.

(bron: eigen weergave)

Conclusie

De verandering in de weergave van leasingkosten door IFRS-16, wijzigingen in werkkapitaal en groei-investeringen zorgen voor ruis bij het berekenen van de recurrente vrije kasstroom, die wordt gebruikt bij het construeren van een Discounted Cash-Flow model. Geen correcties aanbrengen leidt tot irrealistische extrapolaties en bijgevolg een foutieve weergave van de intrinsieke waarde van de onderneming.

Hamish Maertens

Published in Beleggen, Nieuws

Die kerel heeft een visie en het verstand om een bedrijf(aandeel) te analyseren en er een waarde op te plakken, moesten alle beleggers zijn voorbeeld volgen dan zouden ze safe zitten voor de lange termijn. Jammer dat iedereen zich liever focust op een casino model. Top Hamish.

Lang leve de diversiteit Alain :) bedankt voor je lovende woorden

Dag Hamish,

Bedankt voor uw artikel. Welk boek voor fundamentele analyse zou u aanraden voor een startende belegger? Bedankt alvast voor uw reactie.

Mvg

Dieter