De Drie Favorieten van Tom Simonts

Opportuniteiten voor langetermijnbeleggers

Tom Simonts is Senior Financial Economist bij KBC Group en is bij ons ook wel bekend van op Kanaal Z. Wie de financiële en gewone pers leest, weet dat we met massaal veel uitdagingen geconfronteerd worden, terwijl het optimisme op zelfs maar een redelijke uitkomst erg pover is. Sommige bedrijven gaan de recessie in met topzware balansen en torenhoge kosten die moeilijker doorrekenbaar zijn of worden. Defensieve sectoren worden echter overdreven ondergewaardeerd, terwijl ook structurele groeiers als kneusjes behandeld worden. Dat levert op opportuniteiten voor langetermijnbeleggers.

X-Fab

De chipbakker blijft stevige vraag optekenen en mikt op tot en met 2024 een jaarlijkse groei van omzet (+11,3%), bedrijfskasstroom (+11,6%) en nettowinst (+6%), terwijl de EBITDA-marge van 22,5% naar 24% kan stijgen. Maar beleggers blijven angstig omdat de vraag naar consumentenelektronica en geheugenchips. Niet zo bij X-Fab, actief in een domein waar de vraag wel hoog blijft. Het wil de kosteninflatie beter doorrekenen en investeert fors door, om in te spelen op de automarkt, SiC-technologie en medische elektronica. Een pareltje, aan slechts 3,9x EV/EBITDA voor 2022 en 3,45x voor 2023.

Hyloris

Deze veelbelovende vooruitzichten van deze farmanieuwkomer volgen op een strategische bocht van herformulering naar herbestemming. Dat moet hogere rendementen en stabielere inkomsten opleveren, geflankeerd door 65 miljoen euro beschikbare cash. Hyloris wel immers snel en veel geneesmiddelen aan de pijplijn toe te voegen. Bovenop twee reeds commerciële producten lopen er 6 klinische studies en kunnen er 4 nieuwe producten bijkomen in 2022. Er zou voldoende omzet gedraaid moeten worden om op netto basis niet langer cash te verstoken tegen 2024, moment waarop er 30 kandidaat- en commerciële producten moeten zijn, aan gemiddeld 30 miljoen euro geschatte waarde. Als de regelgever dat tempo tenminste kan en wil volgen.

(Hyloris is de dag na de selectie door Tom al met 10% gestegen doordat Degroof Petercam de opvolging startte met een koersdoel van 19,30 euro.)

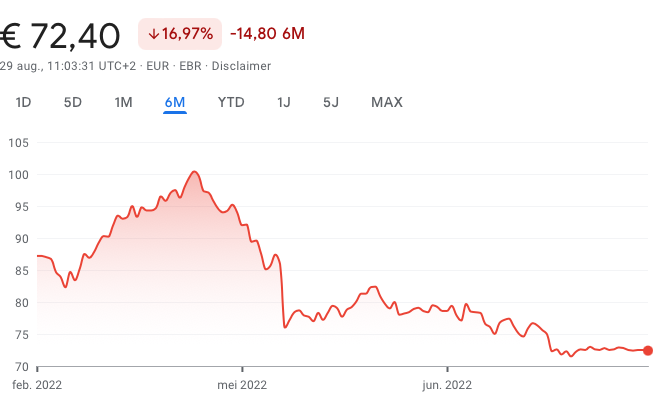

Tubize

Dochter UCB steeg in 2022 eerst 15% om vandaag 28,6% onder water te staan. Aanleiding was de gevreesde ‘complete response letter’ (CRL) van de Amerikaanse regulator na de aanvraag ter goedkeuring van matige tot ernstige plaque psoriasis met sterproduct Bimekuzemab. Dat geneesmiddel blaast zijn concurrenten uit het water in de EU, Japan en Canada, waar de aanval op de 23,8 miljard dollar grote markt al werd ingezet. KBCS verwacht alsnog Amerikaans groen licht, wat moedergroep Tubize ten goede moet komen. Die kocht recent 94 miljoen euro extra UCB aandelen, maar noteert zelf 40% onder de intrinsieke waarde (60% op basis van het UCB koersdoel). En dat ondanks van de kwaliteitsportefeuille die UCB rijk is.

Deze selectie verscheen eerder ook in De Standaard