Bronnen van groei bij de GVV’s

Wat is de eigenlijke winst die een GVV maakt? Dat is de huur, verminderd met kosten, belastingen en intresten. Dat is het zogenaamd EPRA-resultaat. Minwaarden of meerwaarden op verkopen, financiële indekkingsinstrumenten of herwaarderingen van de portefeuille, net zo goed als afschrijvingen, zijn hiervan uitgesloten, gezien ze niets met het recurrent resultaat te maken hebben. Van dit resultaat moet de GVV 80% uitkeren.

De andere 20% van de winst kan de GVV opnieuw investeren. Stel bijvoorbeeld dat de GVV hieruit een rendement van 5% kan puren, net zoals haar bestaande portefeuille; dan is de totale winst het daaropvolgende jaar 1% groter. Immers hier is de winst 5%, waarvan 1/5 wordt geherinvesteerd, wat resulteert in bijkomend 1% meer gebouwen die huur opbrengen.

Een tweede element is de inflatie, gezien de huren jaarlijks geïndexeerd worden. Als we uitgaan van 2% inflatie, stijgen de huren én de kosten jaarlijks met 2%. De winst zal normaal gezien sterker toenemen, door de financiële hefboom, met leningen aan lager tarief dan het huurrendement.

Een derde aanjager zijn de herwaarderingen van de portefeuille, omdat die toelaten meer te ontlenen om te investeren, zonder dat daar bijkomend kapitaal hoeft tegenover te staan. Zuivere bijkomende winst dus. Door de intreststijgingen zijn positieve herwaarderingen grotendeels weggevallen. De verwachting is dat in bepaalde segmenten integendeel nog afwaarderingen komen.

Een vierde, nieuwe aanjager is de energietransitie, met laadpalen, zonnepanelen, batterijparken enz. Vooral in de logistiek en retailparken, kan men hiermee een win-win creëren, voor zowel eigenaar als huurder. Deze investeringen leveren een goed rendement op, want ze benutten de bestaande infrastructuur beter, dat wil zeggen grond, of eigenlijk daken.

Een vijfde aanjager is het herontwikkelen van bestaande sites of gronden, door de verhuurbare oppervlakte te vergroten op de bestaande gronden of door bijvoorbeeld verdiepingen bij te bouwen. Ook hiervoor ligt het rendement hoger, aangezien men de gronden, respectievelijk daken, al bezit.

Wanneer je de aankoop van gebouwen verneemt, wordt de brutohuur vermeld. Netto ligt die een stuk lager, door kosten, belastingen en de algemene werkingskosten van de vennootschap. De logistieke spelers Montea en WDP hebben met 12 en 10% de laagste kosten. Aedifica doet het met 14%, CPI en Cofinimmo 18%. Ascencio 18%, Retail Estates en Wereldhave 20%. Bij de andere GVV’s belopen de kosten 22-25%, bij de kleinere en gemengde kunnen die kosten nogal schommelen.

Een GVV leent tegen de Euribor, het rentetarief op korte termijn, zoals bepaald door de ECB. Die beloopt thans ongeveer 2%. Wil men het risico voor toekomstige rentestijgingen beperken, dan zijn er ook nog de kosten voor de indekkingsinstrumenten. Daar bovenop komt een marge voor de bank, 1-1,5%. Als vuistregel voor nieuwe kredieten mag men voor het ganse pakket 3,5% tot 4% nemen. Dit zijn ook de voorwaarden voor hernieuwing van kredieten die GVV’s nog hebben uitstaan tegen een lager tarief.

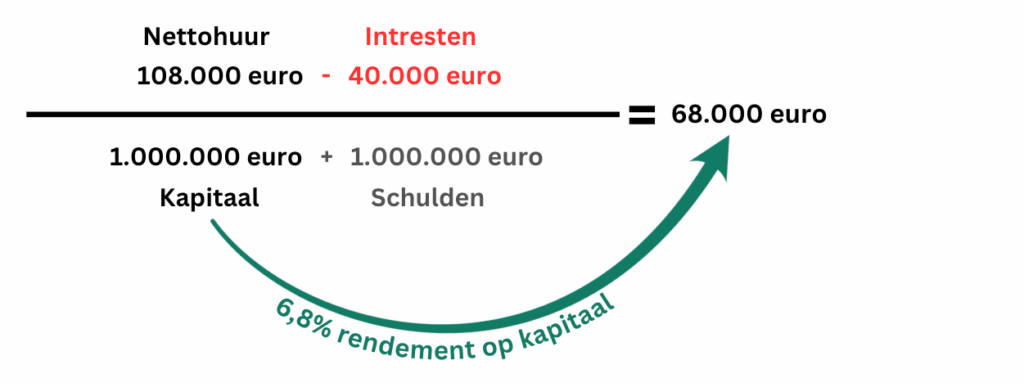

De aankoop van een gebouw in de retailsector met aanvangsrendement van 7%, geeft dan netto 5,4% (20% kosten). Door de helft te gaan lenen aan 4% kan men het rendement op de eigen middelen opnieuw verhogen tot 6,8%. Dat is de hefboom. Ik geef hierbij enige vereenvoudigde voorbeelden:

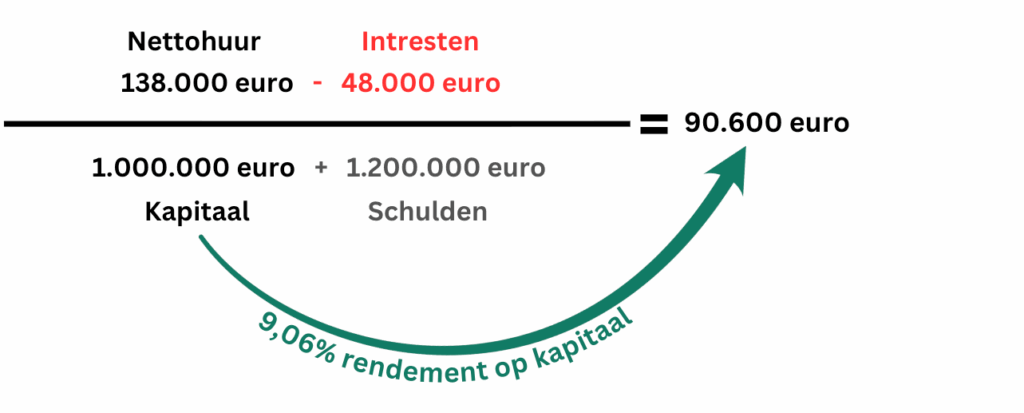

Met de indexering van de huren verloopt iets gelijkaardigs: In het eerste geval gaat de winst omhoog met 1.080 euro, zijnde 2%. In het tweede geval gaat die omhoog met 2.160 euro. Dat is 3,17% meer. (2160/68000).

Helemaal leuk wordt het voor de GVV’s, die zelf goedkoper ontwikkelen dan de marktprijs, zoals Montea en WDP. Doordat hun gebouwen geherwaardeerd worden, kunnen zij ook 50% lenen van het positieve verschil tussen de geschatte waarde en hun kostprijs.

Indexering: In het eerste geval gaat de winst omhoog met 1.260 euro, zijnde 2%. In het tweede geval gaat die omhoog met 2.772 euro. Dat is 3,05% meer. (2772/68000).

In de residentiële sector hebben we te maken met huurrendementen van pakweg 5%, 4% na kosten. Dat is ongeveer evenveel als de kost van de intresten. Het voordeel van de indexering, hierboven beschreven blijft wel. Met creatieve oplossingen verhogen ze het aanvangsrendement: Xior koopt gebouwen in Oost- en Zuid Europa, met een hoger rendement, Inclusio verhuurt aan bijzondere statuten en Home Invest ontwikkelt zelf.

Indexering: Zonder lening gaat die omhoog met 800 euro, zijnde 2% (Op een nettohuur van 40.000). In het tweede geval gaat de winst omhoog met 1.600 euro. Dat is 4% meer. (1600/40000).

Om de uiteindelijke opbrengst in te schatten kan je als principe het winstrendement (de omgekeerde koers/winstverhouding) verhogen met de geschatte groei. Dus heb je een koerswinst van 13 (winstrendement 100/13), en een groei van 6% mag je een uiteindelijk rendement van 13,7% verwachten. Deze verkorte berekening levert een eerste inzicht. Alvorens u rijk te rekenen, kan je in de tabel de gemiddelde rentevoet vinden waaraan de GVV leent. Die leningen komen ooit te vervallen, en een hogere rentevoet zal aan het rendement knagen. De verwachting is verder ook dat huurprijzen in het winkelsegment verder onder druk komen te staan. Tot slot zien we hier en daar toch wat leegstand.

(Uitgelichte afbeelding van Thanasis Papazacharias via Pixabay)

Dank voor de info Christian!

dank u , zeer interessant!

Bedankt voor het interessante artikel!