Beleggen in kannibaalaandelen

Steeds meer beursgenoteerde bedrijven gebruiken hun overtollige cash niet om dividenden uit te keren, maar om eigen aandelen in te kopen. Zulke ‘share buybacks’ verminderen het aantal uitstaande aandelen, waardoor elke overblijvende aandeelhouder automatisch eigenaar wordt van een groter deel van het bedrijf. Daardoor hebben zij de volgende jaren ook recht op een groter deel van de bedrijfswinst. Inkopen van eigen aandelen kunnen, met andere woorden, de winst per aandeel stuwen bij een constante bedrijfswinst. Dat maakt aandeleninkopen bijzonder geliefd bij langetermijnbeleggers zoals Warren Buffett, die wel herhaaldelijk benadrukt dat buybacks waarde creëren zolang ze gebeuren tegen een redelijke waardering.

Buybacks zijn vooral een Amerikaans fenomeen. Wie zoekt naar de grootste ‘kannibalen’ – bedrijven die structureel eigen aandelen inkopen en vernietigen, zal vooral Amerikaanse aandelen vinden. Toch zijn dit soort aandelen zeker en vooral voor Belgische particuliere beleggers zeer interessant, aangezien de roerende voorheffing op dividenden van 30% flink hoger is dan de huidige meerwaardebelasting van 10%. Kannibaalaandelen zijn, met andere woorden, echte compounders.

Met een eenvoudig rekenvoorbeeld wordt de impact al snel duidelijk. Een hypothetisch bedrijf dat elk jaar 5% van de marktkapitalisatie spendeert aan inkopen van eigen aandelen, zal op 20 jaar tijd het aantal uitstaande aandelen verminderen met 62%. Je belang in het bedrijf zal na 20 jaar 2,65 keer groter zijn, als je je aandelen bijhoudt. Zelfs als de bedrijfswinst constant blijft, is de winst per aandeel dan 2,65 keer hoger. Bij een constante waarderingsmultiple is de aandelenprijs dan ook 2,65 keer hoger – 265 euro – en heb je 165% winst bij verkoop na 20 jaar, of 150% netto als je meerwaardebelasting moet betalen.

Als je daarentegen aandeelhouder bent van een hypothetisch bedrijf dat elk jaar 5% van de winst uitkeert als dividend, zal je netto maar 3,5% overhouden, als je eenmaal boven het vrijgestelde bedrag zit, weliswaar. Als we veronderstellen dat je de netto dividenden elk jaar herinvesteert, komen we uit op een eindbedrag van 199 euro.

Wie het kannibaalaandeel kocht heeft een geannualiseerd rendement van 4,66% behaald. Het dividendaandeel leverde slechts 3,5% per jaar op. Dat is de reden waarom ik het eerste soort aandeel verkies. Merk op dat het geannualiseerd rendement in het eerste geval niet 4,5% bedraagt, maar 4,66%. Dat komt doordat het compounding proces niet onderbroken wordt, doordat de 10% meerwaardebelasting slechts op het einde geheven wordt en niet jaarlijks.

In dit artikel bespreken we 7 kannibaalaandelen die de voorbije jaren een groot aantal eigen aandelen inkochten en vernietigden. Niet geheel verrassend gaat het om zeven Amerikaanse aandelen.

7 kannibaalaandelen

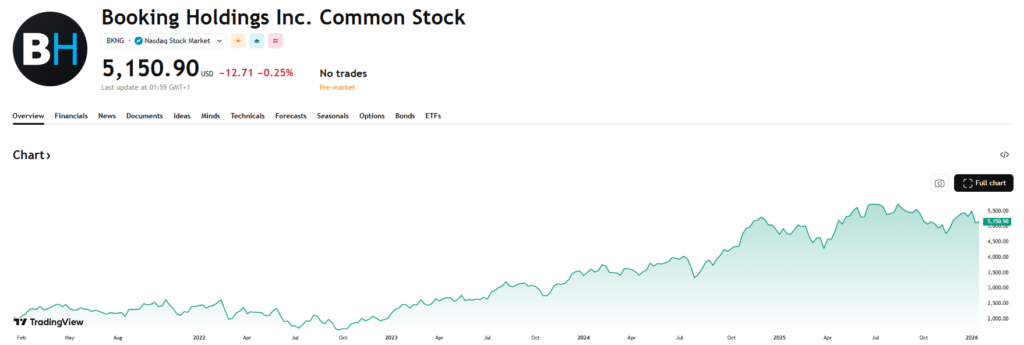

Booking is een schoolvoorbeeld van een kannibaalaandeel. Het bedrijf achter het populaire platform Booking.com genereert enorme vrije kasstromen en gebruikt die al jaren om agressief eigen aandelen in te kopen. Het aantal uitstaande aandelen daalt structureel, waardoor de winst per aandeel gestaag stijgt, zelfs in jaren waarin de omzetgroei beperkt blijft. Op 10 jaar tijd daalde het aantal uitstaande aandelen met 35%. Voor beleggers werkt dit als een stille hefboom op het rendement. Zo steeg de winst per aandeel over dezelfde periode met meer dan 12% per jaar. Booking noteert aan 21 keer de winst en 18 keer de vrije kasstroom.

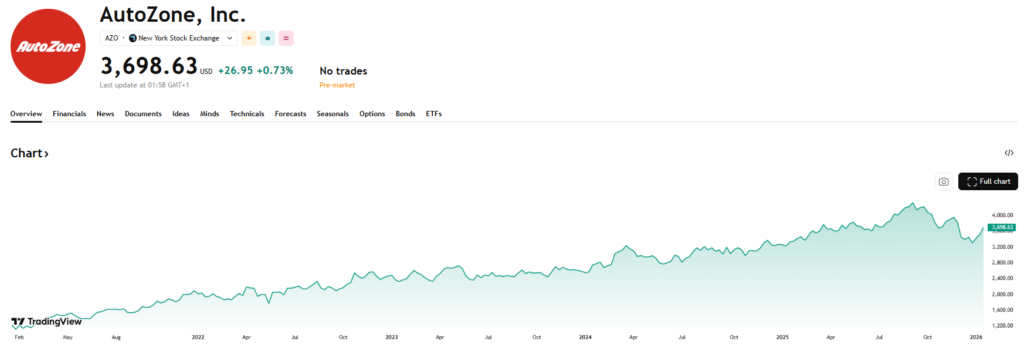

AutoZone verkoopt auto-onderdelen en -accessoires via duizenden winkels in de Verenigde Staten en richt zich vooral op de onderhouds- en herstellingsmarkt. Omdat dit een mature sector is met beperkte omzetgroei, heeft AutoZone van aandeleninkoop een kernstrategie gemaakt. Het bedrijf koopt al decennialang eigen aandelen in en heeft daardoor een extreem sterke daling van het aantal uitstaande aandelen gerealiseerd. Dat verklaart waarom de winst per aandeel zo indrukwekkend is gegroeid, ondanks het feit dat AutoZone actief is in een mature sector. Op 10 jaar tijd kromp het aantal uitstaande aandelen met 43% en steeg de winst per aandeel met 14,9% per jaar.

PayPal is een wereldwijde speler in digitale betalingen en online transacties, actief via platforms zoals PayPal en Venmo. Na een periode van sterke groei is het bedrijf in rustiger vaarwater beland, wat zich vertaalt in een bijzonder lage waardering van ongeveer 10 keer de verwachte winst en amper 7 keer de vrije kasstroom. Het management speelt daar nadrukkelijk op in met een aandeleninkoopprogramma van in totaal 15 miljard dollar, waarmee men aan de huidige marktkapitalisatie zo’n 30% van de eigen aandelen kan inkopen. Daardoor versnelt de daling van het aantal uitstaande aandelen de laatste jaren stevig. Het voorbije jaar kocht het bedrijf maar liefst 11% van de eigen aandelen in. Tegelijk probeert PayPal zijn platform relevanter te maken via samenwerkingen rond artificiële intelligentie, onder meer met ChatGPT en Google, wat op termijn de groei moet stuwen.

Ameriprise Financial is een Amerikaanse financiële dienstverlener die actief is in vermogensbeheer, financiële planning en verzekeringen. Het bedrijf beschikt over stabiele inkomsten en een kapitaallicht model, waardoor er veel ruimte is voor kapitaaluitkeringen. Een belangrijk deel van de winst vloeit terug naar aandeelhouders via structurele aandeleninkoop, wat de winst per aandeel jaar na jaar ondersteunt. De voorbije 10 jaar verminderde het aantal uitstaande aandelen met meer dan 6% per jaar.

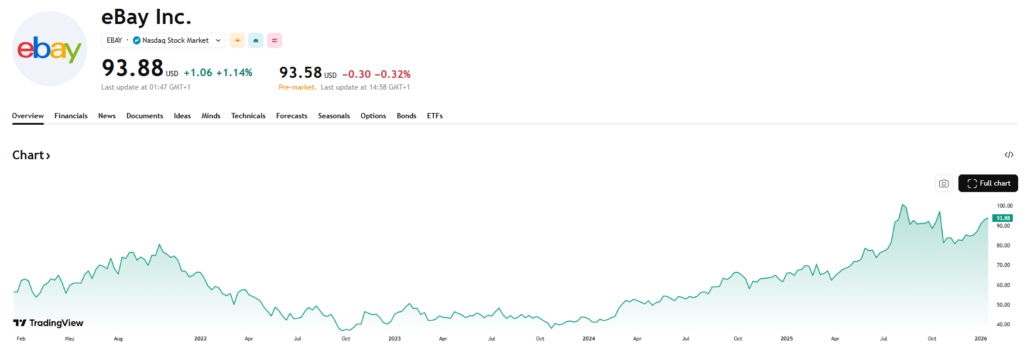

eBay is een online marktplaats waar particulieren en bedrijven goederen kopen en verkopen. Het is al jaren geen groeibedrijf meer. Toch genereert het platform nog steeds stevige vrije kasstromen, die grotendeels worden aangewend voor aandeleninkoop. Die strategie leidt tot een forse daling van het aantal uitstaande aandelen, waardoor de winst per aandeel veel beter stand houdt dan de omzetontwikkeling doet vermoeden. Het aantal uitstaande aandelen daalde van 1,3 miljard in 2013 tot 454 miljoen op moment van schrijven. Op die manier steeg de winst per aandeel de voorbije 10 jaar met 9,5% per jaar, terwijl de operationele winst al 10 jaar lang niet groeit.

Toll Brothers is een Amerikaanse vastgoedontwikkelaar die zich specialiseert in luxewoningen. De resultaten zijn cyclisch en afhankelijk van de vastgoedmarkt, maar in goede jaren genereert het bedrijf aanzienlijke cashflows. Die worden niet alleen gebruikt om de balans te versterken, maar ook om eigen aandelen in te kopen, waardoor de winst per aandeel over de cyclus heen wordt opgekrikt. Op 10 jaar tijd kocht het bedrijf bijna de helft van de eigen aandelen in en steeg de winst per aandeel met 22% per jaar. Het aandeel noteert nu aan 10 keer de verwachte winst en 9 keer de vrije kasstroom.

Dropbox biedt software voor cloudopslag en samenwerking aan bedrijven en particulieren, met een abonnementsmodel en voorspelbare inkomsten. De groei is beperkt, maar de vrije kasstroom is hoog. In plaats van die cash te investeren in risicovolle expansie, kiest het management resoluut voor massale aandeleninkoop. Het resultaat is een snelle daling van het aantal uitstaande aandelen en een sterke groei van de winst per aandeel zonder noemenswaardige omzetgroei.

ETF voor de hangmatbelegger

Voor beleggers die zich liever niet wagen aan stock picking binnen dit thema, bestaat er gelukkig ook een ETF die zich richt op het thema aandeleninkoop. De Amundi S&P 500 Buyback UCITS ETF (LU1681048127) volgt een index van Amerikaanse bedrijven die de voorbije twaalf maanden het meest actief waren in het inkopen van hun eigen aandelen. De ETF is accumulerend, wat fiscaal interessant is voor Belgische beleggers, en rekent met een zeer lage kostenratio van 0,15% per jaar. De tracker biedt zo een eenvoudige en gespreide manier om te profiteren van het kannibaalprincipe, zonder zelf verschillende individuele aandelen te moeten opvolgen.

Tof Thijs ! en de beurstaks van de LU1681048127 is bij Bolero en Saxo 0.12

Bedankt voor deze nuttige toevoeging, Geert!

Leuke website tradingview, kende ik nog niet.

Uit beleggersoogpunt zijn kannibaalaandelen top, die doen het tegenovergestelde van aandelen met keuzedividend of voortdurende kapitaalsverhogingen, waardoor de winst per aandeel verwaterd en dus ook de multiples (kortom, de meeste vastgoedaandelen 😒). Tenzij men kan investeren tegen een hoger rendement, winnen de bestaande aandelen nog.

Een kannibaalaandeel dat ik in portefeuille heb is O’reilly (ORLY) dat ongeveer hetzelfde doet als autozone.

Toen ik ze kocht in 2019 was de KW rond de 22, de winstgroei per aandeel ook rond dat percentage. De KW is nu 33 geworden.

Ze lenen wel flink om die eigen aandelen op te kopen. Dat is nu flink duurder dan vorige jaren, aan flink hogere koersen kan je ook minder eigen aandelen inkopen, dus de winstgroei per aandeel wat minder, rond de 10%. Heb deel positie nu verkocht. Misschien is autozone, dat goedkoper noteert en betere winstgroeivooruitzichten heeft (ook expansie naar buitenland, in tegenstelling tot O’reilly thans een betere optie?

Weet niet hoe het met andere kannibaalaandelen zit, maar rugwind om ‘gratis’ te lenen voor inkoop duurdere eigen aandelen, is geluwd.

Zeer interessant Thijs