Barco gaat zwaar onderuit

Het was een ruw ontwaken deze ochtend voor de aandeelhouders van Barco. Het aandeel verliest maar liefst 16,7% bij schrijven waarbij voor het eerst sinds coronacrash van 2020, het aandeel opnieuw flirt met de 14-eurogrens. Spaarvarkens.be vat voor jullie samen wat er aan de hand is.

Wat is er aan de hand?

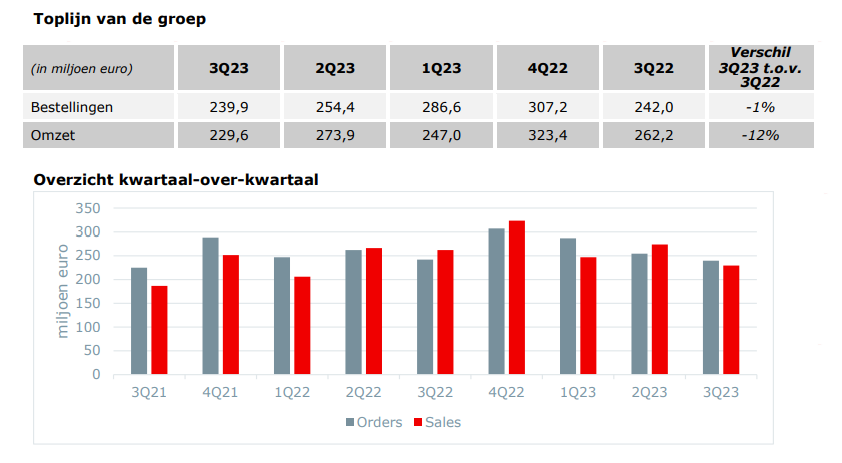

Barco kwam vanochtend met een persbericht waarin het een moeilijke markt signaleert na een al ingetogen tweede kwartaal. Vooral in China blijft het herstel uit, wat impact heeft op de resultaten en de groeiverwachtingen. In het derde kwartaal daalde de omzet met 12% tot 229,6 miljoen euro voor de groep. Een zwak kwartaal, waarbij de analistenverwachting op een veel hogere 263 miljoen euro lag volgens een analistenrapport van Degroof Petercam-analist Kris Kippers. De verwachting voor het vierde kwartaal bij analisten lag rond de 327 miljoen euro.

De problemen liggen vooral bij de Healthcare-afdeling en de Enterprise-divisie waar de vraag fors terugvalt. Zo daalde bij de Healthcare afdeling het orderboek met een forse 25% en de omzet met zelfs 27%. Dit terwijl Entertainment het wel goed blijft doen met 7% extra bestellingen vergeleken met hetzelfde kwartaal vorig jaar, al daalde ook hier het nieuwe aantal bestellingen van 147,2 miljoen euro in het vorige kwartaal tot nu maar 103 miljoen euro. In alle stilte werd dan ook de outlookverwachting aangepast van een EBITDA-marge van boven de 14% naar een EBITDA-marge ‘rond’ de 14% terwijl van een omzetgroei zoals vorige keer geen sprake meer is. Beleggers zullen al tevreden mogen zijn als de omzet hetzelfde zal blijven als het jaar ervoor.

Barco stelt analisten teleur

Analist Kris Kippers verwoordt de mening bij analisten goed. “Terwijl Barco al aangaf dat het derde kwartaal niet geweldig zou zijn, is het duidelijk dat de resultaten van vandaag ver onder de verwachtingen ligt” aldus Kippers. Al ziet hij wel wat lichtpuntjes. “Het lijkt erop dat het bedrijf zijn marges wel onder controle heeft, aangezien het vooruitzicht van rond de 14% EBITDA zo goed als onaangetast is gebleven. En gezien het zwakke derde kwartaal is het geen verrassing dat de omzetverwachting voor het hele jaar niet kon worden gehandhaafd” aldus Kippers.

Conclusie Spaarvarkens:

Wat Barco wel heeft meezitten, is dat het zijn co-ceo terug in dienst heeft. Door gezondheidsproblemen moest co-ceo Charles Beauduin zijn functie tijdelijk neerleggen waarbij de man zeer belangrijk was voor de groei in China. Maar anderzijds komt de terugkeer ook wat over als een paniekzet. De terugkomst was dan wel eerder aangekondigd, maar in combinatie met deze cijfers krijg je als belegger op zijn minst de indruk dat Beauduin onmisbaar is voor Barco en onder druk stond om zo snel mogelijk terug te keren. Zeker omdat het nu net de Chinese omzet is wat tegenvalt en wat zijn terrein was. En met een kwart van de aandelen in handen, vraag je je dan af of hij misschien niet te snel uit ziekteverlof is gekomen. Je blijft immers niet zomaar enkele maanden afwezig als er niet iets serieus aan de hand is. En dat in het persbericht staat dat Beauduin vandaag nog vooral van afstand werkt, is op dat vlak ook niet geruststellend. Als belegger moet je dan de vraag durven stellen of Beaduin er wel klaar voor is om terug op topniveau te gaan spelen? Vragen die we uit respect voor de privacy van de man niet willen stellen, maar door de gebrekkige informatie wel door het achterhoofd spoken. En misschien niet alleen bij ons.

In ieder geval. Beleggers nemen al een voorschot nu analisten hun verwachtingen zullen moeten aanpassen. Degroof Petercam knipte deze ochtend zijn koersdoel bij van 30 euro naar 24 euro en zet zijn advies onder review. Het beurshuis verwacht dat het aandeel nog wel even zijwaarts zal bewegen, al wijst men wel op het herstelpotentieel eens de economie terug zal versterken. Iets wat trouwens telt bij veel bedrijven die we opvolgen. De vraag die we ons stellen is of dat herstel snel verwacht moet worden, want veel signalen voor verbetering zien we nog niet. Zelfs integendeel. Zeker omdat bij Barco het niet één divisie is die teleurstelt, maar dat overal de tegenwind te zien is. Het aandeel is wel al 40% verloren dit jaar. Zelf ben ik geen koper van deze dip. Wat de mening is van mijn collega’s, horen jullie deze zaterdag in de Spamalot.

Published in Aandelen, Beleggen, Beleggen a.d.h.v. Actua, Gratis

Barco maakt deel uit van De Tijds top 10 voor 2023. YTD staat Barco op ruim 30%. Ook Recticel (YTD -40%) en DEME (YTD – 20%) zijn zware verliezen uit deze favorietenlijst.

De rest van de lijst: Ackermans (YTD +2%), Melexis (YTD +13%), d’Ieteren (YTD -4%), UCB (YTD +3%), AB Inbev (+ 6%), Solvay (YTD + 13%) en GBL (YTD -3%)

Gemiddeld staat deze portefeuille op een verlies van dik 6%. Ik doe zelf weliswaar niet beter. :-)

YTD staat Barco op min 39% as we speak. Pijnlijk voor een favoriet.

Is dit ook niet om het sop de kolen waard te houden @jvandenbergh?

Als je inderdaad kijkt naar de portefeuille van De Belegger, dan zie je inderdaad dat de nadruk ligt op Belgische/Nederlandse aandelen.

Is dit ook niet om deze levendig te houden en zoals al eerder vernoemd hier, om Euronext Brussel in leven te houden? Want als we alleen al hier op de site kijken, hoeveel Belgische aandelen zijn nog van tel?

Kijk naar @stefan-willems zijn recente beslissing, is persoonlijk en volledig acceptabel, ik weet het en respecteer deze ook, maar moest deze bruisend en winstgevend zijn, zou hij dan ook deze beslissing genomen hebben?

Als je Kanaal Z tegenover een Bloomberg zit op mediavlak, dan vergelijk je een mier met een olifant bij wijze van spreken. Maar daar zit wel hun lezerspubliek niet?

De Tijd maakt elk jaar ook een top 10 van buitenlandse aandelen, dus ik zou hier niets meer achter zoeken. Bijkomend is homebias in de journalistiek net wenselijk. Een ver-van-mijn-bed-show lokt weinig volk. Het lijkt me dus logisch dat Belgische kranten/bladen een focus hebben op Belgische bedrijven. Ook onze eigen buy-and-hold bestaat (vooralsnog) grotendeels uit Belgische bedrijven.

Over de Brusselse beurs. Ik dacht dat @stefan-willems zei dat hij op winst staat, maar vastgoed wil kopen in Bulgarije. Is dat niet zijn motivatie om uit aandelen te stappen eerder dan het beurssentiment?

Niet alleen in Brussel, maar overal komt het terug aan op stockpicking. Met EVS, Moury construct, Titan Cement, Cenergy holding, Lotus, Colruyt, Ontex, Fagron, Beckaert, Campine, Ekopak en Exmar had je bijvoorbeeld gouden zaken gedaan het afgelopen jaar. En uiteraard kan je hier minstens evenveel aandelen tegenover zetten met een dramatisch resultaat. Het worden moeilijke jaren. Niet alleen in Brussel.

Hey Jochen, ietwat een mix. De trigger is vastgoed willen kopen, maar ook omdat ik toen even niet in Belgische small caps wou zitten omdat ik een underperformance verwacht. Maar kan later zeker veranderen. Ik zie hier en daar al mooie waarderingen. Alleen vaak geen triggers.