Melexis: Het bullwhip-effect en de aantrekkingskracht van 45 euro per aandeel

Beste lezer,

De onrust op de beurs biedt hier en daar interessante kansen, zo lijkt. Dit weekend keek ik opnieuw naar Melexis, een aandeel waar ik sinds mijn eerste en tweede aankoop nog geen plezier aan heb beleefd. De koers is tijdens de bredere marktcorrectie nog verder gedaald, en ligt nu ver genoeg ten opzichte van mijn vorige blogpost om de waardering opnieuw te herzien. De laatste keer dat ik Melexis besprak, stond de koers op 60 euro. Inmiddels is er een kwart van de beurswaarde af en noteert het aandeel nu rond de 45 euro.

Dit is meteen een goed moment om ook het jaarverslag, dat vorige week werd gepubliceerd, erbij te nemen. Ik heb het doorgenomen en enkele punten voor je samengevat. In deze blogpost wil ik mijn investeringscase opnieuw beknopt uiteenzetten, met de nieuwe koers als uitgangspunt. Gezien de recente marktonrust ligt de koers nu ver genoeg van de vorige waardering om opnieuw een DCF-berekening te maken (red. Discounted Cash Flow – bepaalt de waarde van een bedrijf door de verwachte toekomstige geldstromen te berekenen).

Daarnaast heb ik de cijfers en ratio’s van 2024 geüpdatet in mijn modellen en tevens een omgekeerde DCF uitgevoerd (red. waarderingstechniek waarbij teruggerekend wordt vanaf de huidige aandelenkoers van een bedrijf om de door de markt geïmpliceerde groeivoet te bepalen).

We weten allemaal: wat goedkoop is, kan in een nerveuze markt nog veel goedkoper worden. Maar als ik op 60 euro heb gekocht en er weinig fundamentele veranderingen zijn, blijf ik ook geïnteresseerd bij 45 euro.

Inhoud

- Jaarverslag 2024: Brief aan de aandeelhouders (Marc Biron)

- Jaarverslag 2024: Hoe ontstaat een chip?

- Jaarverslag 2024: De belangrijkste chiptypes

- Jaarverslag 2024: Strategie van Melexis

- Jaarverslag 2024: Financiële kernpunten

- Mijn berekende cijfers en ratio’s voor het DCF-model

- Geüpdatete cijfers en ratio’s 2014–2024

- Investeringscase in een notendop

- DCF-analyse

- Omgekeerde DCF-analyse

Jaarverslag 2024: brief aan aandeelhouders Marc Biron

De brief van CEO Marc Biron aan de aandeelhouders in het kort:

– Sinds 2020 zorgde de sterke vraag naar halfgeleiders voor een wereldwijd chiptekort, wat leidde tot extra investeringen. In het eerste kwartaal van 2024 kwam hieraan een einde, waarna Melexis zich moest aanpassen aan een trager groeitempo.

– Toch blijft de Biron optimistisch over de toekomst. Melexis heeft sinds haar oprichting een sterke positie opgebouwd in sensor- en drivertechnologieën, die verdere groei mogelijk maakt. Die expertise vertaalt het bedrijf in innovaties voor de automobielsector én uitbreidingen naar snelgroeiende markten zoals robotica, alternatieve mobiliteit en digitale gezondheid. Melexis heeft vooruitgang geboekt met zijn strategie om nog relevanter te worden in China.

– Ondanks voorraadcorrecties blijft de autosector robuust met een gemiddelde van meer dan 87 miljoen jaarlijks geproduceerde auto’s over de laatste 10 jaren, en externe prognoses wijzen op een stabiel niveau of lichte groei in de komende jaren. Melexis bouwt voort op structurele trends en realiseerde in 2024 een recordaantal productlanceringen.

– Design wins bevestigen de impact van deze innovaties, onder andere in China, waar Melexis al meer dan 20 jaar actief is. In 2024 werd een overeenkomst gesloten voor lokale chiptoelevering vanaf 2026, om de doorlooptijden te verkorten.

– In het algemeen was 20% van de productlanceringen bedoeld voor niet-automobieltoepassingen, zijnde twee keer zoveel als het huidige aandeel van de omzet en een leidende indicator met betrekking tot de toekomstige omzet. Biron verwacht dat die trend zich in de komende jaren zal voortzetten op basis van toegewijde onderzoek en ontwikkeling om nieuwe markten te ontsluiten en daarin te groeien.

– De omzet daalde licht tot 932,8 miljoen euro (-3%), vooral door klantvoorraadcorrecties in Q4. Toch presteerden magnetische positiesensoren en motor drivers beter dan gemiddeld.

– Biron benadrukt dat Melexis veerkrachtig blijft. Met focus op kostenbeheersing, competitiviteit en R&D, blijft het bedrijf bouwen aan duurzame groei op middellange en lange termijn.

– Biron kijkt met vertrouwen naar de toekomst. Melexis heeft al eerder tijdelijke vertragingen in de industrie succesvol doorstaan, waarna Melexis sterke groei realiseerde.

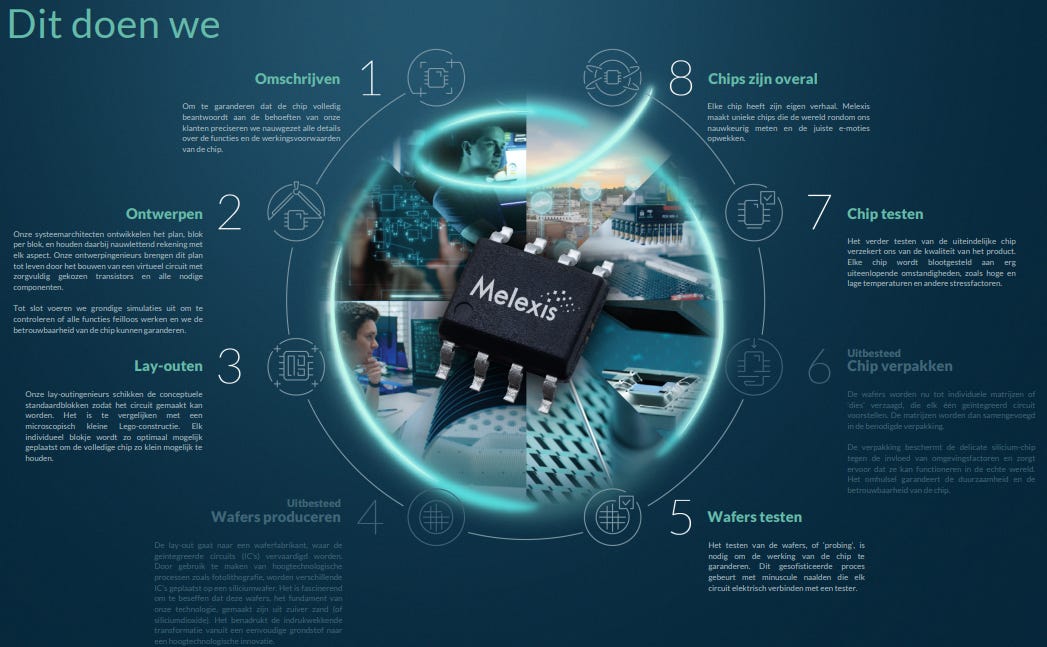

Jaarverslag 2024: Hoe ontstaat een chip?

Melexis ontwerpt slimme chips die waarnemen, verwerken en communiceren in één enkel onderdeel. Deze geïntegreerde oplossingen maken elektronische systemen eenvoudiger, compacter en efficiënter. Ze worden veel gebruikt in de auto-industrie, industrie, consumentenelektronica en medische toepassingen.

bron: jaarverslag 2024

1. Eisen vastleggen – Eerst bepaalt Melexis precies wat de chip moet doen en onder welke omstandigheden hij moet werken.

2. Ontwerpen – Ingenieurs bouwen een virtueel model van de chip en testen via simulaties of alles goed werkt.

3. Lay-out maken – De chip wordt als een soort miniatuur-Lego-puzzel in elkaar gezet, zodat alles past en zo klein mogelijk blijft.

4. Productie op wafers – De ontwerpen worden op dunne schijfjes van silicium (wafers) gedrukt via geavanceerde technologie.

5. Wafers testen – Elke chip op de wafer wordt getest met fijne naaldjes om te checken of alles functioneert.

6. Verpakken – De chips worden uit de wafers gesneden en in beschermende omhulsels geplaatst, zodat ze tegen de buitenwereld kunnen.

7. Eindtest – De afgewerkte chips worden opnieuw getest onder extreme omstandigheden om zeker te zijn van de kwaliteit.

8. Toepassing – De chips van Melexis komen terecht in allerlei toepassingen die meten, sturen of beweging opwekken in onze dagelijkse wereld.

Jaarverslag 2024: de belangrijkste chiptypes

- Positiesensoren (magnetisch & inductief)

Meten nauwkeurig de positie van onderdelen zonder fysiek contact. Toepassingen: gaspedaal, stuur, remmen, robotica, enz. - Latch- en switch-IC’s

Detecteren de aanwezigheid van een magneet. Worden gebruikt in o.a. veiligheidsgordels, elektrische deuren, gereedschap en medische apparatuur. - Stroomsensoren

Meten elektrische stroom veilig en nauwkeurig, essentieel voor elektrische auto’s en batterijbeheer. - Motoraandrijving-IC’s

Sturen motoren efficiënt aan in auto’s en apparaten, vaak gebruikt in ventilatoren, pompen en kleppen. - Smart driver-IC’s

Besturen motoren stil en nauwkeurig, perfect voor ventilatie, koeling in auto’s, servers en huishoudtoestellen. - Druksensoren

Meten veranderingen in druk en worden ingezet voor motorcontrole, bandenspanning en HVAC-systemen. - Bandensensoren (TPMS)

Houden de bandenspanning in de gaten voor meer veiligheid en een langere levensduur van banden. - Verlichtings-IC’s

Besturen slimme verlichting in voertuigen, zoals sfeerverlichting of dashboardverlichting. - Optische sensoren (Time-of-Flight)

Meten afstanden en 3D-beelden voor toepassingen als gebarenherkenning en passagiersdetectie. - Temperatuursensoren

Meten temperatuur contactloos in o.a. voertuigen, medische toestellen en slimme gebouwen.

Kort gezegd: Melexis maakt slimme en veelzijdige chips die technologie slimmer, zuiniger en betrouwbaarder maken.

Jaarverslag 2024: strategie Melexis

Automotive

Melexis is al jaren wereldleider in hoogtechnologische chips voor de auto-industrie. De strategie is gericht op innovatie en topkwaliteit, met focus op elektrificatie, meer elektronica in alle autosegmenten en groei van autonome rijhulpsystemen. Melexis verwacht tot 2030 een jaarlijkse groei van 10%.

Beyond automotive

Melexis groeit ook buiten de autosector, met focus op:

- Duurzame wereld: energie-efficiënte motortechnologieën

- Alternatieve mobiliteit: e-bikes, drones, e-VTOLs

- Robotica: slimme industriële en service-robots

- Digitale gezondheid: sensoren voor gezondheidsmonitoring

Deze domeinen zullen naar verwachting 15% per jaar groeien.

Kernexpertise: Automotive

Melexis focust op technologieën voor elektrische voertuigen (EV’s), met nadruk op vijf domeinen:

- Elektrische aandrijflijn

Belangrijk is de omvormer die DC van de batterij omzet naar AC voor de elektromotor. Melexis levert sensoren voor stroom- en temperatuurcontrole, rotorpositie en veiligheid (zoals dekseldetectie). - EV-batterijen

Betrouwbaarheid en prestaties hangen af van een goed batterijbeheersysteem (BMS). Melexis biedt sensoren voor stroom, temperatuur, druk en impedantie die helpen bij veilige en efficiënte werking. - Thermisch beheer

Omdat EV’s weinig warmte opwekken, is temperatuurregeling essentieel. Melexis levert sensoren en motorsturingen voor koelmiddelstromen, drukmeting, stroomverbruik en snelle laadmonitoring. - Stuur- en remsystemen (steer- en brake-by-wire)

Melexis ontwikkelt sensoren voor positie, kracht en koppel, wat cruciaal is voor nauwkeurige elektronische aansturing zonder mechanische verbindingen. - Verlichting

Zowel binnen als buiten zorgen slimme verlichtingsoplossingen voor meer veiligheid, comfort en designidentiteit.

Beyond automotive: Groei in nieuwe markten

- Duurzame toepassingen

Sensoren en drivers verbeteren energie-efficiëntie in bv. industriële motoren, warmtepompen en hernieuwbare energie. - Alternatieve mobiliteit

Melexis is actief in e-bikes, e-scooters en drones, met sensoren voor snelheid, positie en stroom. - Robotica

Gericht op arbeidsondersteuning, veiligheid en productieautomatisering. Toepassingen in gezondheidszorg en industrie. - Digitale gezondheid

Melexis ontwikkelt temperatuur- en biosensoren voor wearables en medische apparatuur, om gezondheid te monitoren en diagnoses te ondersteunen.

Jaarverslag 2024: Financiële kernpunten

Omzet

In 2024 daalde de totale omzet met 3% in vergelijking met 2023, APAC bleef de grootste regio voor Melexis, met 60% van de totale omzet in 2024, geleid door China, Hong Kong en Japan. EMEA, de tweede grootste regio voor Melexis, vertegenwoordigde 31% van de totale omzet. NALA stond op de derde plaats, goed voor 9% van de totale omzet in 2024.

Brutomarge

De brutomarge, uitgedrukt als een percentage van de totale inkomsten, daalde van 46% in 2023 naar 43% in 2024. Deze daling is een combinatie van een lagere omzet en een normalisering na een positieve impact van voorraadeffecten in het vorige jaar.

Kosten van onderzoek en ontwikkeling

De kosten van onderzoek en ontwikkeling bedroegen 12% van de totale inkomsten. De belangrijkste onderzoeks- en ontwikkelingsactiviteiten waren gericht op stroomsensoren, magnetische sensoren, inductieve sensoren, druksensoren, temperatuursensoren, optische sensoren, sensor interfaces, geïntegreerde motor drivers, embedded lighting, smart motor drivers en latch & switch.

Operationeel resultaat

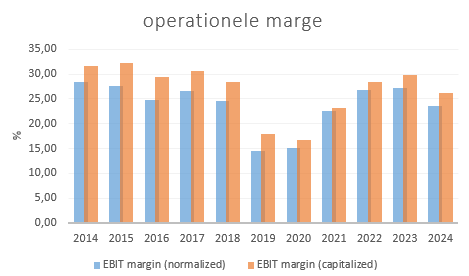

Het operationeel resultaat daalde 16% ten opzichte van 2023, hoofdzakelijk door de lagere brutomarge, de hogeren kosten voor onderzoek en ontwikkeling en de hogere algemene, administratieve en verkoopkosten. De operationele marge daalde naar 24% in 2024, 3 procentpunt lager dan in 2023.

Belastingen op het resultaat

De belastingen op het resultaat bedroegen 33.8M euro in 2024, in vergelijking met 43.6M euro in 2023. Tarief van 16,5%.

Liquide middelen, werkkapitaal en investeringen

De liquide middelen en kortetermijnbeleggingen bedroegen 32,7M euro op 31 december 2024, vergeleken met 39,6M euro op 31 december 2023. In 2024 bedroegen de operationele kasstromen vóór wijzigingen in het werkkapitaal 267,0M euro, vergeleken met 303,0M euro in 2023. De nettokasstroom uit operationele activiteiten inclusief wijzigingen in het werkkapitaal bedroeg 178,2M euro. Dit bedrag werd voornamelijk beïnvloed door wijzigingen in handelsvorderingen, voorraden en handelsschulden. De wijzigingen in overige vaste en vlottende activa worden verklaard door een verplaatsing van overige vaste activa naar overige vlottende activa, gezien een gedeeltelijke terugbetaling van onze vooruitbetalingen van toegezegde wafers binnen het jaar verwacht wordt.

De kasstroom uit investeringsactiviteiten was negatief ten belope van 52,6M euro, voornamelijk ten gevolge van investeringen in vaste activa ten belope van 52,9M euro. De kasstroom uit financieringsactiviteiten was negatief ten belope van 132,3M euro. Dit was voornamelijk het resultaat van de uitbetaling van het slotdividend van 2023 en het interim-dividend van 2024 ten belope van 149,5M euro, deels gecompenseerd door de opname van langetermijnschulden ten belope van 28,7M euro.

Mijn berekende cijfers en ratio’s voor het DCF-model

(R&D-gecorrigeerd, tenzij anders aangegeven; R&D-levensduur: 5 jaar)

- Omzet: 932,8M euro

- Operationele marge (gerapporteerd): 23,5%

- Operationele marge: 26,12%

- Belastingtarief: 16,5%

- Winst na belastingen – EBIT(1–t): 203,4M euro

- Geïnvesteerd operationeel kapitaal inclusief R&D-actief: 880M euro

- Sales-to-capital ratio: 1,05

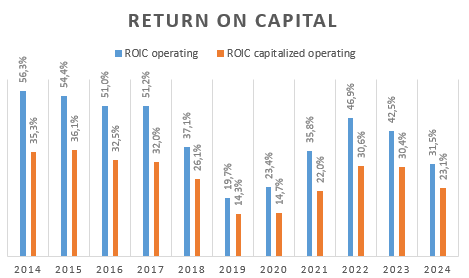

- ROIC: 23,12%

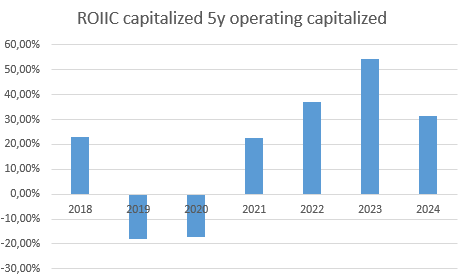

- ROIIC: negatief

- Herinvesteringen (werkkapitaal + groei-investeringen, incl. groei-R&D): 60,3M euro

- Herinvesteringspercentage – herinvesteringen als % van EBIT(1–t): 30%

- FCFF: 143M euro

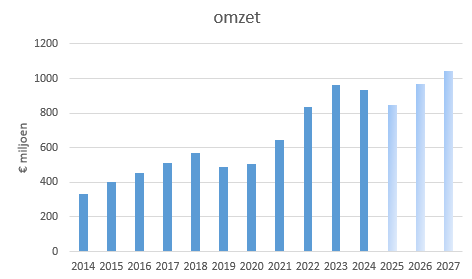

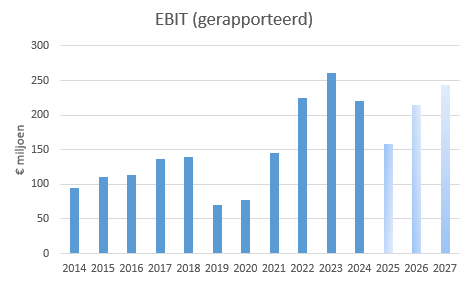

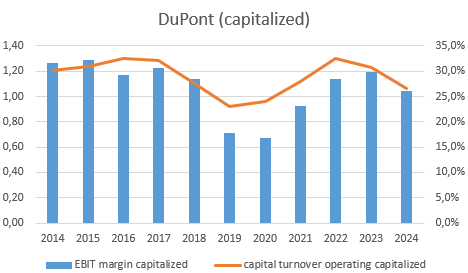

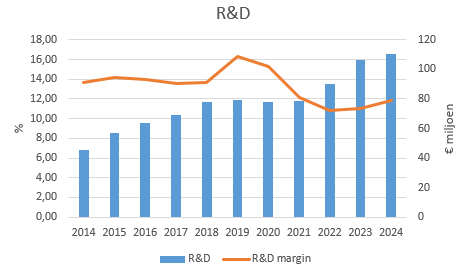

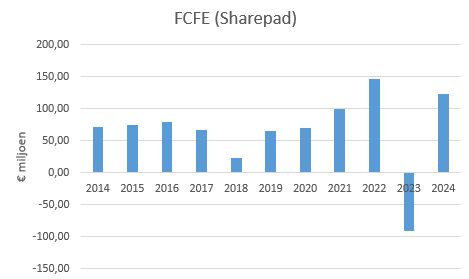

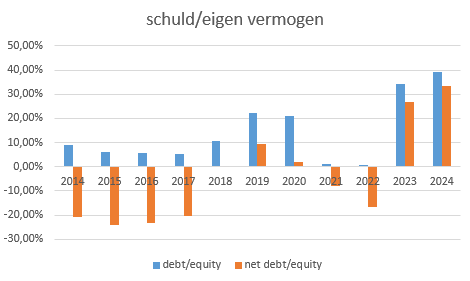

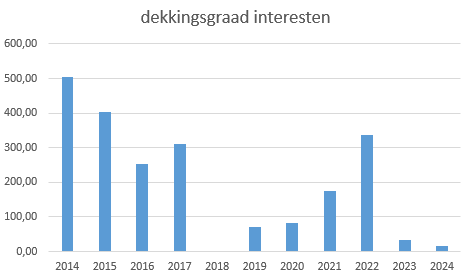

Geüpdatete cijfers en ratio’s 2014–2024

Omzet (en analistenverwachting Refinitiv komende drie jaar)

Operationele winst (en analistenverwachting Refinitiv komende drie jaar)

Operationele marge

ROIC

ROIIC

Dupont

R&D

FCF

Schuldgraad

Interest cover (interest cover 2024: 15x)

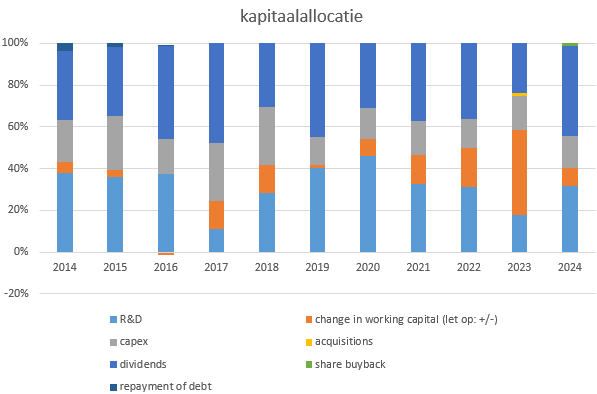

Kapitaalallocatie

Investeringscase in een notendop

Ik beleg in Melexis vanwege de robuuste fundamentals, sterke groeivooruitzichten, enkele kenmerken die duiden op een duurzaam competitief voordeel, en een bijzonder aantrekkelijke waardering.

Groeivooruitzichten

Tot 2023 communiceerde het management zijn groeidoelstellingen in termen van het aantal chips per wagen. Die manier van rapporteren heeft het bedrijf inmiddels losgelaten. Tijdens de analistendag in 2023 presenteerde Melexis concrete financiële doelstellingen tot 2030.

Het management mikt op een jaarlijkse omzetgroei van meer dan 10%, al zullen er uiteraard cyclische schommelingen zijn. Ter vergelijking: de halfgeleiderindustrie als geheel wordt de komende jaren verwacht te groeien met 7,1% per jaar. Melexis is echter vooral actief in de automobielsector, goed voor zo’n 90% van de omzet (en volgens de CEO zal dat ook zo blijven). Dit segment wordt geprojecteerd om jaarlijks met 10% te groeien. Belangrijk hierbij is dat het management géén rekening houdt met de verwachte groei van de wereldwijde autoproductie. Volgens ramingen van S&P Global zou die groei de komende jaren slechts 1,7% bedragen, en in China (goed voor circa 25% van Melexis’ omzet) zo’n 3%.

Daarnaast mikt Melexis op een jaarlijkse groei van 15% in het ‘beyond automotive’-segment.

Samengenomen komt dit neer op een gewogen gemiddelde groei van 10,5% per jaar tot 2030. Dat was gerekend vanaf 2023. In het jaarverslag van 2024 bleek dat deze groeidoelstellingen onveranderd zijn gebleven. Aangezien er in 2024 echter geen groei werd gerealiseerd, zou je kunnen stellen dat de ambities in de praktijk iets naar beneden zijn bijgesteld.

Die verwachte groei moet uiteraard ergens vandaan komen. Het management gaf hierover uitgebreide toelichting. De groei wordt niet zozeer gedreven door de stijgende wereldwijde verkoop van wagens, maar vooral door wat er ín die wagens gebeurt. Volgens Morningstar is de wereldwijde autoproductie sinds 2018 met 9% gedaald, terwijl Melexis in diezelfde periode met bijna 70% groeide, wat het punt duidelijk maakt.

Belangrijke groeitrends in het autosegment:

Elektrificatie

De zuivere verbrandingsmotor verdwijnt geleidelijk en de wereldwijde elektrificatie van het wagenpark stimuleert de vraag naar chips. In elektrische voertuigen zitten tot 15 keer meer chips dan in voertuigen met een klassieke motor. Bovendien stijgt de vraag naar veiligheid en comfort, beide domeinen waarin Melexis actief is. Elektrificatie heeft ook specifieke technische implicaties: chips moeten beter bestand zijn tegen hoge temperaturen en trillingen.

Belangrijke groeisegmenten binnen elektrificatie:

- Powertrain (aandrijvingssysteem): +18% verwachte groei tot 2028

- Thermal management: +16%

- Batterijtoepassingen: +15%

Premiumisatie

Er is een toenemende vraag naar hoogwaardige functies zoals geavanceerde verlichting en comfortoplossingen. In ambient lighting (interieurverlichting, logo- en grillverlichting, enz.) is Melexis marktleider met een geschat marktaandeel van 60%. Dit subsegment wordt verwacht te groeien met 23% tot 2028.

ADAS (Advanced Driver-Assistance Systems)

ADAS omvat systemen die bestuurders ondersteunen via sensoren zoals camera’s, radar en lidar. Deze systemen worden steeds complexer naarmate voertuigen evolueren richting hogere niveaus van autonomie. Level 3 wordt gezien als een kantelpunt, waarna sterke groei wordt verwacht, met name in toepassingen rond stuur- en remsystemen. Dat segment zou tot 2028 met 32% groeien. Naarmate voertuigen autonomer worden, stijgt het aantal sensoren en dus ook de chipbehoefte.

Beyond Automotive

Naast het autosegment is Melexis ook actief in markten zoals robotica, digitale gezondheid en alternatieve mobiliteit – samen het ‘beyond automotive’-segment genoemd. Volgens het management zal de chipdichtheid in robots vergelijkbaar zijn met die in auto’s. Toch verwacht men dat deze markten pas na 2030 écht sterk zullen groeien. Als belegger kun je voorzichtig hopen, maar er nog niet op rekenen, dat dit segment op termijn een nieuwe groeimotor wordt. Een vergrijzende en groeiende wereldbevolking zal steeds meer nood hebben aan robotica en gezondheidsgerichte technologieën.

Moat

Groei is belangrijk, maar slechts één kant van het verhaal. Minstens even cruciaal is dat een bedrijf zich op een unieke manier weet te onderscheiden van de concurrentie. Zonder dat voordeel is de kans groot dat concurrenten uiteindelijk met een stuk van de koek gaan lopen, of erger. Idealiter beschikt een bedrijf daarom over een duurzaam competitief voordeel, een moat, die de excess returns beschermt.

Er wordt wel eens beweerd dat Melexis geen moat heeft, maar de historische resultaten bewijzen dat er wel degelijk een concurrentievoordeel bestaat. Excess returns (ROIC boven de kapitaalskosten) zoals die van Melexis kunnen onmogelijk jarenlang standhouden zonder enig concurrentievoordeel. De vraag is dus niet óf er een moat is, die is er, maar wel hoe sterk die is en hoe duurzaam ze zal blijken in de toekomst. Dat vind ik bij Melexis best moeilijk in te schatten.

Toch zijn er volgens mij voldoende signalen die wijzen op de aanwezigheid van een competitief voordeel, en dus op de mogelijkheid tot aanhoudende bovengemiddelde returns.

Melexis maakt speciale chips voor auto’s. Deze chips meten dingen zoals positie, temperatuur, stroom en druk, en zetten die om in digitale signalen. Zo helpen ze bijvoorbeeld bij het aansturen van de motor, veiligheidssystemen, ventilatoren en andere functies van een auto.

Zodra Melexis-chips zijn ingebouwd in het ontwerp van een auto, zijn ze moeilijk te vervangen. Elke chip is uniek en werkt samen met andere onderdelen in het systeem.

Een auto-ontwerp blijft vaak 5 tot 10 jaar in productie. Melexis-chips worden maandenlang getest voordat ze goedgekeurd worden. Omdat een chip gemiddeld maar (volgens Morningstar) om en bij een halve euro kost, nemen fabrikanten geen risico’s: één foutje kan de veiligheid of productie van een hele auto in gevaar brengen. Een chip vervangen zou betekenen dat het hele systeem opnieuw getest en geprogrammeerd moet worden, dat kost veel tijd en geld en levert meestal weinig op. Autofabrikanten kiezen daarom voor betrouwbaarheid en kwaliteit, niet voor de laagste prijs die gelet op de al lage prijs van chips weinig voordeel zou opleveren in het geheel.

De markt voor autochips is verdeeld over veel spelers, maar Melexis richt zich juist op kleine, gespecialiseerde toepassingen waar grote bedrijven minder interesse in hebben. Volgens Morningstar bezit Melexis de rechten op 75% van zijn verkochte chips, een sterke positie vergeleken met 40% tien jaar geleden.

In tegenstelling tot digitale chips, verouderen analoge chips zoals die van Melexis minder snel. Vaak zijn kleine verbeteringen genoeg voor een nieuwe versie, zonder veel extra kosten. De autosector verandert bovendien langzamer dan bijvoorbeeld de smartphone- of computerwereld, dus zware investeringen in vernieuwing zijn minder vaak nodig.

Melexis heeft tientallen jaren ervaring en werkt al lang samen met autofabrikanten. Daardoor kennen ze de oude én nieuwe modellen goed, wat een voordeel geeft ten opzichte van nieuwe concurrenten. De chips moeten bovendien betrouwbaar blijven werken onder zware omstandigheden (zoals hitte, kou, vocht of trillingen). Dankzij hun expertise lukt dat Melexis beter dan veel andere bedrijven.

Samenvattend, Melexis heeft een moat door zijn unieke technologie, langdurige klantrelaties, sterke intellectuele eigendom, betrouwbare producten en strategische focus op nichemarkten. Deze factoren creëren hoge overstapdrempels voor klanten en maken het moeilijk voor concurrenten om snel in te breken op hun markt.

Het is cruciaal voor de toekomstige sterkte van Melexis’ moat dat het bedrijf innovatief blijft en voldoende blijft investeren in onderzoek en ontwikkeling. Alleen zo kan het zijn leiderspositie binnen zijn nichesegmenten behouden en verstevigen. Wat dat betreft zijn de ambities van het management geruststellend.

Ondanks stevige groeiverwachtingen, die normaliter tot schaalvoordelen en efficiëntiewinsten kunnen leiden, rekent het management niet op een significante uitbreiding van de operationele marge. Daar is echter een goede reden voor: Melexis plant om de R&D-uitgaven de komende jaren op te trekken tot 13% van de omzet. Ter vergelijking: historisch lagen die uitgaven tussen 14% en 16%, maar in de voorbije jaren zakten ze naar respectievelijk 12% en 11%.

Hoewel hogere R&D-kosten de operationele marge onder druk zetten, beschouw ik deze toename als een positieve ontwikkeling. Melexis’ concurrentievoordeel zit namelijk in zijn technologische voorsprong en opgebouwde knowhow. In een sector die snel evolueert en onder druk staat van onder meer opkomende Chinese spelers, zijn constante investeringen in innovatie essentieel om relevant en toonaangevend te blijven. En wat dat betreft stel Melexis niet teleur.

Waar Melexis vroeger gemiddeld 12 à 13 nieuwe producten per jaar lanceerde, mikt het bedrijf nu op een toename naar 15 tot zelfs 20 productlanceringen per jaar – een duidelijke indicatie van de toegenomen R&D-inspanningen.

Bron: jaarverslag 2024

Oké, dus Melexis beschikt over voldoende groeiaandrijvers én er lijkt sprake te zijn van een competitief voordeel. Waarom is de koers dan toch zo fors gedaald?

Melexis zit momenteel in een cyclische correctie. Zulke terugvallen zijn eigen aan de sector: we hebben ze in het verleden al vaker gezien, en we zullen ze in de toekomst opnieuw zien. In 2024 daalde de omzet met 3%, en voor 2025 wordt een nog sterkere terugval verwacht. Maar historisch gezien komt Melexis telkens weer sterk uit zulke dips. Na de zwakke jaren 2019 en 2020, wist het bedrijf in 2021 en 2022 opnieuw aan te knopen met bijna 30% groei per jaar.

Zodra de voorraden bij eindklanten zijn afgebouwd, zullen de bestellingen weer binnenstromen, en kunnen ook de sterke jaren terugkeren. Ik verwacht dan ook een krachtig herstel na 2025, in lijn met eerdere cycli. Het management verwijst in dit verband geregeld naar het zogenaamde bullwhip effect, waarbij kleine schommelingen in de vraag aan het eind van de keten leiden tot grotere schommelingen in bestellingen hogerop.

Voormalig CEO Françoise Chombar verwoordde het ooit als volgt in een interview met De Tijd:

‘Door de enorm lange logistieke keten is de autosector bovendien meer dan andere sectoren onderhevig aan het zweepeffect of bullwhipeffect. De kleinste beweging aan het begin van de zweep of waardeketen leidt achteraan tot grote bewegingen. Melexis bevindt zich achteraan, heel wat stappen verwijderd van de consument.’ … ‘We zagen dat ook in de crisisjaren 2008 en 2009. De autoverkoop zakte toen met 4 procent, wat bij ons in 2009 tot een omzetdaling van 31 procent leidde. Het jaar nadien schoten onze verkopen 70 procent omhoog. Het bullwhipeffect werkt dus in beide richtingen.’

Is het mogelijk dat de markt zich te veel focust op de winstcijfers van 2024 en 2025, en daardoor het grotere plaatje uit het oog verliest? Die indruk krijg ik alleszins wel, zeker bij een koers van 45 euro, het niveau van 2015.

Bron: Sharepad

Laten we de situatie daarom nog eens in perspectief plaatsen aan de hand van een DCF-model.

DCF-analyse

Voor het basisjaar hanteer ik mijn geüpdatete, R&D-gecorrigeerde cijfers en ratio’s op basis van het jaarverslag 2024, die je eerder in dit verslag kunt terugvinden.

Voor 2025 reken ik op een omzetkrimp van 8%. Gezien de operationele hefboomwerking ga ik daarbij uit van een operationele marge van 20% (R&D-gecorrigeerd). In 2026 verwacht ik een krachtig herstel. Hoewel de historische rebounds na zwakke jaren aanzienlijk waren, hanteer ik hier bewust een conservatieve inschatting met een groei van 14%.

Voor de vier daaropvolgende jaren, tot en met 2030, reken ik met een jaarlijkse omzetgroei van 10,5%, conform de ambities van het management. Daarna laat ik de groei geleidelijk afnemen over een periode van 10 jaar, om uiteindelijk uit te komen op een perpetuele groeivoet van 3%. Om deze aannames vloeiend te modelleren, gebruik ik een 15-jarig DCF-model. Gedurende die periode verwacht ik overigens ook nieuwe cycli.

De operationele marge (R&D-gecorrigeerd) laat ik geleidelijk herstellen tot 27%, wat overeenkomt met een gerapporteerde marge van circa 25% en aansluit bij de doelstellingen van het management.

Het huidige lage belastingtarief van 16,5% acht ik niet houdbaar op lange termijn. Daarom laat ik dit vanaf jaar tien geleidelijk oplopen tot 25% in de perpetuele fase. In diezelfde fase reken ik met een ROIC die daalt tot 15%, tegenover ongeveer 25% in de expliciete projectieperiode.

Voor de rendementseis hanteer ik, vanwege het cyclische karakter van Melexis, een percentage van 10%. Ik maak daarbij geen aanpassing voor de kapitaalstructuur, aangezien de schuldenlast relatief beperkt is ten opzichte van de marktkapitalisatie.

Op basis van deze aannames kom ik uit op een intrinsieke waarde van 77 euro per aandeel. Aangezien ik in 2026 uitga van een herstel van 14%, blijft er ruimte naar boven: indien het herstel sterker uitvalt, zoals in eerdere cycli het geval was, zal de intrinsieke waarde hoger liggen. De faire waarde lijkt me, ervan uitgaande dat ik juist zit met mijn fundamentele analyse (groei en moat) momenteel ergens in de range van 75 euro en 85 euro te liggen.

Omgekeerde DCF-analyse

Nu, de huidige koers komt zelfs niet in de buurt van mijn geschatte intrinsieke waarde. De markt is het duidelijk niet met me eens. Ofwel verwacht men minder groei dan ik inschat, ofwel hanteert men een aanzienlijk hogere risicopremie en dus een hogere rendementseis.

Laten we de rendementseis constant houden op 10%, dat vind ik prima voor een bedrijf als Melexis. Vervolgens kunnen we via een omgekeerde DCF-oefening nagaan welk groeipad overeenkomt met de huidige koers van ongeveer 45 euro.

Om conservatief te werk te gaan, gebruik ik in dit scenario de gerapporteerde marges in plaats van de R&D-gecorrigeerde. De gedachte hierachter is eenvoudig: als er nauwelijks groei vereist is om deze waardering te verantwoorden, zou Melexis in theorie ook kunnen besparen op R&D-uitgaven. Uiteraard zal het bedrijf dat niet doen, gelukkig maar, maar het onderstreept hoe pessimistisch deze aanname is. Je gaat er dan namelijk van uit dat Melexis wel blijft investeren in R&D, maar dat deze investeringen nooit extra waarde zullen opleveren. Dat lijkt mij bijzonder onwaarschijnlijk, en toch is dat impliciet wat de huidige koers suggereert.

Wat moet Melexis verwezenlijken om een koers van 45 euro te rechtvaardigen bij een rendementseis van 10%? Als we ervan uitgaan dat de gerapporteerde marges herstellen naar hun historische niveau van 25%, dan volstaat een jaarlijkse omzetgroei van slechts 1,5% voor de rest van het bestaan van het bedrijf. Dus zelfs de inflatie hoeft Melexis bij 45 euro niet bij te blijven. Dat is bijzonder laag, zeker gezien de stevige structurele groeitrends waarop Melexis meesurft.

Kortom: voor mij was Melexis aan 60 euro al ondergewaardeerd. Aan de huidige koers is die onderwaardering alleen maar duidelijker geworden. Als Melexis gewoon blijft doen waar het al jaren sterk in is, zal de waarde vroeg of laat vanzelf komen bovendrijven.

–

Om die reden ben ik van plan maandag een aandeel te verkopen dat de afgelopen jaren uitstekend heeft gepresteerd, maar waarvan de waardering inmiddels zo is gestegen dat ik elders aantrekkelijkere kansen zie, met name bij Melexis en Novo Nordisk. Mijn positie in Copart, die ik in 2021 heb geopend, zal ik verkopen en de opbrengst herverdelen over Melexis en Novo Nordisk. Het wordt echter afwachten hoe de markten maandag openen, aangezien Trump tijdens het schrijven van dit verslag geruststellende opmerkingen heeft gemaakt over enkele uitzonderingen met betrekking tot de aangekondigde tarieven.

Disclaimer: deze analyse is niet bedoeld als beleggingsadvies maar een persoonlijke mening en kan dienen als aanvulling op uw eigen onderzoek. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten, maar om een beeld te schetsen van de onderliggende onderneming(en). U bent zelf eindverantwoordelijke voor de beslissingen die u neemt met betrekking tot uw beleggingen.

Zie ook:

Published in Aandelen, Beleggen, Gratis

Bedankt Luc, heel wat bijgeleerd over chips en hun toepassingen en dit op een zeer verstaanbare wijze.

Na de deskundige uitleg over Melexis heb ik een pakketje aandelen ingelegd.

Dag Christine, op lange termijn moet het raar lopen als we aan deze koersen geen goede zaak doen. Hopelijk hebben we ook op korte termijn stilaan de bodem gezien, al blijft dat koffiedik kijken.

Succes!

Dank u wel Luc, uitstekende analyse!

Dank je wel, Luc. Na het lezen van je analyse ben ik ook ingestapt.

Succes allemaal! Hopelijk drijft de waarde vroeg of laat boven.

[…] https://spaarvarkens.be/melexis-het-bullwhip-effect-en-de-aantrekkingskracht-van-45-euro-per-aandeel […]