Schenken is niet altijd voordeliger dan laten erven

Schenken is niet altijd voordeliger dan laten erven

De meest oneerlijke belasting is volgens vele mensen de erfbelasting die erfgenamen moeten betalen bij het overlijden van hun familielid. Geld waar reeds belasting over betaald is, wordt dan nogmaals belast. Daarom is het zeker nuttig om te bekijken wat voor u de voordeligste oplossing is: uw vermogen laten vererven of schenken. Dat hangt af van diverse factoren: de grootte van uw vermogen, in welke mate het onroerend of roerend is, het aantal kinderen dat u heeft, hoe het eigendomsrecht verdeeld is en uw woonplaats. Aan de hand van een concreet voorbeeld, brengen we licht in het duister.

De basisregels

Voor we starten met een praktisch voorbeeld eerst enkele basisregels van het erfrecht. Bij wet moet minstens 50% van uw vermogen naar uw kinderen vloeien. In het vakjargon noemt dit de wettelijke reserve. Met de overblijvende helft, bent u vrij om te kiezen wat u ermee wil doen. U kan die vrijblijvende helft zelfs aan uw hond schenken. Concreet betekent dit dat bij een totale erfenis van 300.000 euro minstens 150.000 euro voor de kinderen is. Als u drie kinderen heeft, moeten ze ieder minstens 50.000 euro ontvangen.

Daarnaast is het belangrijk om te identificeren of u al dan niet gehuwd bent en onder welk stelsel. In België bestaan er drie stelsels: scheiding van goederen, wettelijk stelsel en het stelsel van algehele gemeenschap. Het meest voorkomende stelsel in België is het wettelijk stelsel. Dat stelsel is van toepassing wanneer u gehuwd bent en niet gekozen hebt voor een ander stelsel. Uiteraard kan u hier ook uitdrukkelijk voor kiezen. Als u niet gehuwd bent, maar samenwoont met uw partner kan dat onder twee vormen: wettelijk samenwonen en feitelijk samenwonen.

Daarnaast zijn er verschillende regels van toepassing per gewest. U bent onderworpen aan de regels in het gewest waar uw hoofdverblijfplaats gelegen is.

Voorbeeld

Anne (83) en Jan (80) zijn gelukkig getrouwd onder het wettelijk stelsel. Ze hebben drie kinderen: Bas, Robbe en Emma. Het koppel kocht samen een woning aan waarbij ze elk voor 50% eigenaar zijn. De woning heeft actueel een waarde van 360.000 euro. Dit is ook de gezinswoning waar de familie verblijft. De woning is gelegen in het Vlaamse Gewest.

Bij het overlijden van Anne zal de verdeling er als volgt uit zien:

Anne is eigenaar van 50% van het onroerend goed. Dit heeft een waarde van 180.000 euro.

De kinderen erven de blote eigendom van de gezinswoning en de langstlevende echtgenoot erft het vruchtgebruik.

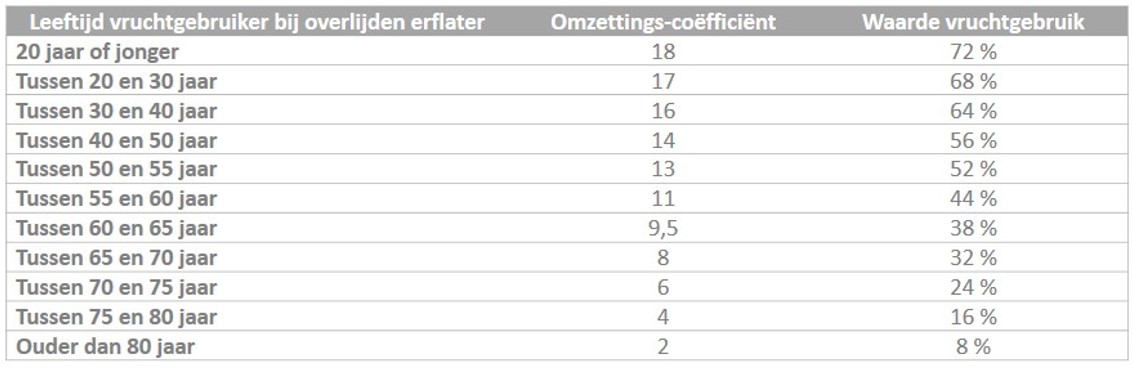

Het vruchtgebruik van de woning houdt in dat Jan in de woning mag verblijven tot zijn overlijden en wanneer hij beslist de woning te verhuren de huurgelden aan hem toekomen. De kinderen verkrijgen de blote eigendom en zijn eigenaar van de constructie en de grond. De verdeling in vruchtgebruik en blote eigendom is vergelijkbaar met een boomgaard. De blote eigenaar bezit dan de grond en de bomen terwijl de appeloogst aan de vruchtgebruiker toekomt. De waarde van het vruchtgebruik wordt forfaitair geschat op 4% van de waarde van het goed in volle eigendom. Deze 4% wordt vervolgens vermenigvuldigd met een coëfficiënt die verschilt naargelang de leeftijd van de vruchtgebruiker. De forfaitaire waarde van het vruchtgebruik komt overeen met de waarde in volle eigendom x 4 % x coëfficiënt (volgens leeftijd).

BRON: LEMAHIEU & PARTNERS

De waarde van het vruchtgebruik van Jan (80) bedraagt dus 28.800 euro (180.000 x 4% x 4) en de waarde van de blote eigendom van de kinderen komt neer op 151.200 euro (180.000 – 28.800).

De kinderen zijn successierechten verschuldigd terwijl de langstlevende echtgenoot hiervan is vrijgesteld. Deze vrijstelling is enkel van toepassing op de gezinswoning. Aangezien de kinderen erfgenamen in rechte lijn worden de erfenisrechten berekend per erfgenaam en wordt er een opsplitsing gemaakt tussen het roerend (lees spaargelden en beleggingen) en onroerend vermogen (lees woningen en appartementen). In dit geval is er enkel sprake van een onroerend goed nl. de gezinswoning en drie erfgenamen. Dit betekent dat de blote eigendom die toekomt aan de kinderen ter waarde van 151.200 euro verdeeld wordt over drie kinderen. Ieder kind erft aldus 50.400 euro. De totale erfbelasting komt per kind neer op 1536 euro (50.000 x 3% + 400 x 9%). De kinderen betalen dus voor het grootste deel van hun erfenis het laagste tarief van 3%.

BRON: VLAANDEREN.BE

De extra kosten voor het regelen van de nalatenschap bij de notaris bedragen +- 2200 euro. De extra kost er kind bedraagt dus 733,33 euro. De totale kost voor de vererving per kind bedraagt dus 2.269,33 euro.

BRON: LEGACIO

Indien de eigendom van Anne ter waarde van 180.000 euro geschonken zou worden zijn er drie schenkingen met voorbehoud van vruchtgebruik. Het tarief van de schenking wordt berekend alsof de volle eigendom (en niet enkel de blote eigendom) geschonken zou worden. De schenking aan ieder kind bedraagt 60.000 euro onderworpen aan het laagste tarief van 3%. Elk kind betaalt aldus 1800 euro aan schenkingsrechten.

BRON: VLAANDEREN.BE

Echter is hiermee de kous nog niet af. Voor een onroerende schenking is immers de tussenkomst van een notaris door middel van een notariële akte verplicht. Voor de berekening van de kosten doen we beroep op de simulator van notaris.be. De aktekosten schommelen tussen de 800 euro en 1101 euro. Het ereloon voor de schenking bedraagt 743,78 euro. Neem hier nog andere kosten waaronder de BTW op de transactie bij, dan is het eindresultaat in het beste geval 7.507,97 euro, of 2502,66 euro per kind.

BRON: NOTARIS.BE

Conclusie

Door dit kostenplaatje in rekening te brengen is het duidelijk dat de schenking van het onroerend goed duurder uitkomt dan de gezinswoning te laten vererven in dit voorbeeld. Of met andere woorden: het sop is de kolen niet waard. Twijfelt u wat het voordeligste uitkomt in uw situatie: vereven of schenken? Breng dan zeker een bezoek aan uw notaris. Het eerste (informatieve) bezoek is doorgaans gratis.

Published in Nieuws, Personal finance

Of je kan de nalatenschap ook zelf aangeven en afhandelen zonder tussenkomst van de notaris. Bij eenvoudige dossiers is dit zeker haalbaar. Met een kleine moeite nog maar eens zo’n 2200 Euro uitgespaard 😁

Dag Pascal bedankt voor de toevoeging! Er zijn ook nog derde partijen die de afhandeling van een nalatenschap kunnen doen tegen een lager tarief. Wellicht ook interessant om daar eens wat over te schrijven.