De S&P 500 zit in een berenmarkt: is het tijd om broodjes (bij) te kopen?

De S&P 500 zit in een berenmarkt: is het tijd om broodjes te smeren (kopen) ?

Een daling van 20% van de S&P 500, de graadmeter voor de Amerikaanse bedrijven, voelt menig belegger in zijn portefeuille. Al kan de daling geen verassing zijn nadat zowel de Europese als Amerikaanse centrale bank de rentes hebben opgetrokken om de inflatie onder controle te krijgen.

Doorgaans vormen berenmarkten mooie opportuniteiten om aandelen in de solden te kopen. Al moeten beleggers zich wel bewust zijn dat aandelen nog verder kunnen dalen als blijkt dat winsten voor de komende kwartalen lager uitvallen dan verwacht.

Wat is een berenmarkt?

Er is sprake van een berenmarkt wanneer er een daling van 20% of meer is van de algemene markt of index zoals de S&P 500. Echter kunnen individuele effecten of grondstoffen ook in een berenmarkt terechtkomen wanneer er een daling is van 20% of meer gedurende minstens twee maanden. Deze dalende markten kunnen samengaan met een algemene economische vertraging zoals een recessie. Om van een recessie te spreken, is het vereist dat er een daling van het BBP zichtbaar is tijdens twee opeenvolgende kwartalen. In België is dit zeker nog niet het geval. De evolutie van het vierde kwartaal in 2021 en het eerste kwartaal in 2022 was immers nog positief met een groei van 0,5%

Waarom zitten we nu in een berenmarkt?

Zo is TINA niet langer van toepassing. Deze afkorting voor ‘There Is No Alternative’ wijst op het fenomeen dat de afgelopen jaren aandelen de enige optie waren om degelijke rendementen te behalen. Door 0,11% rente op een spaarboekje en negatieve rentes op staatsobligaties met een hoge kredietrating, ging er veel geld richting de aandelenmarkt. Daardoor steeg de prijs van deze activaklasse sterk, wat soms leidde tot absurde waarderingen.

Nu de korte termijnrente opgetrokken is door centrale banken en de langetermijnrente gestegen is , worden obligaties weer interessanter voor beleggers waardoor ze dit weer als valabel alternatief voor aandelen gaan zien.

Daarnaast leiden de hogere rentes tot duurdere bedrijfsfinanciering wat lagere toekomstige winsten tot gevolg heeft waarop de waardering van een aandeel gebaseerd is. Beleggers zullen dus simpelweg minder bereid zijn te betalen voor een bedrijf dat verwacht dat zijn toekomstige winst zal dalen.

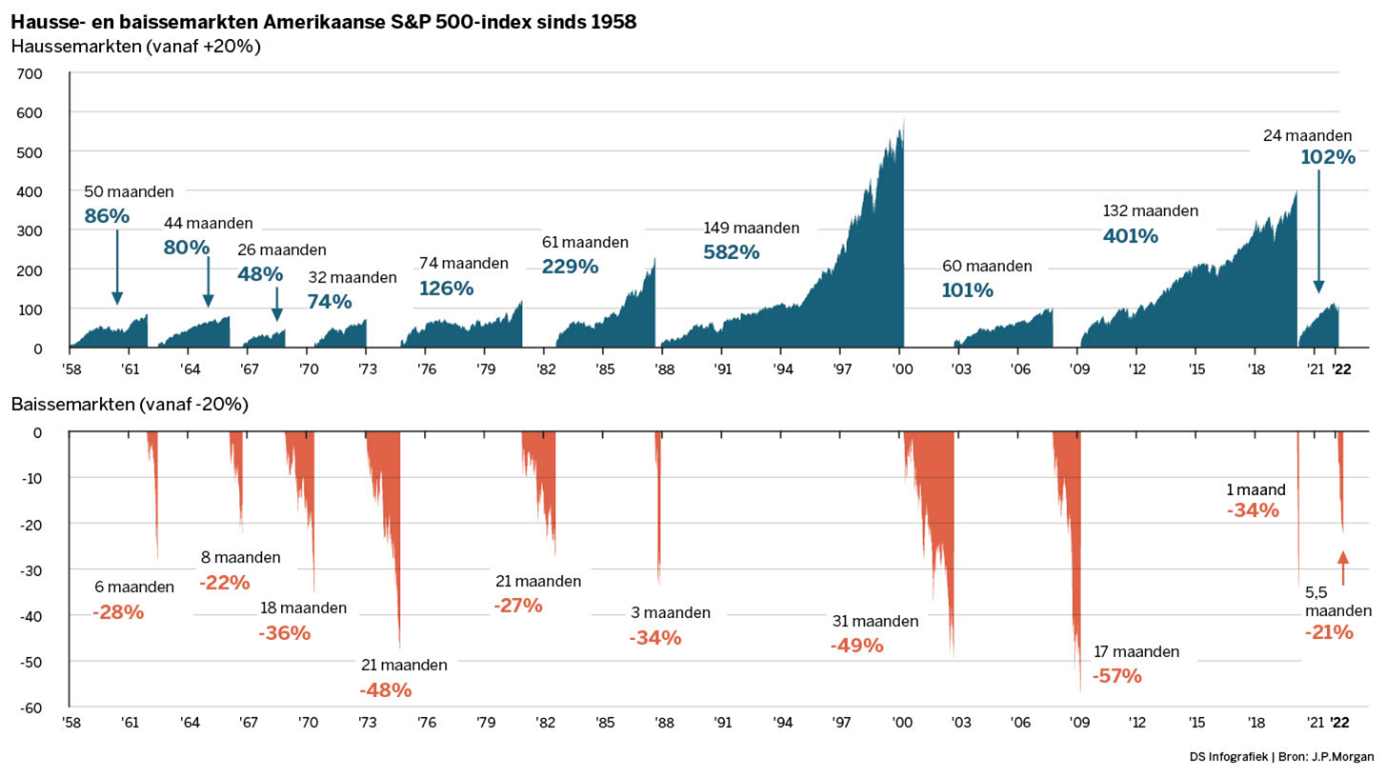

Hoe lang smeren beren gewoonlijk aan hun broodjes?

Volgens onderstaande grafiek van JP Morgan die beren – en stiermarkten bestudeerd heeft, kan de duur van beide scenario’s sterk variëren. De grafiek die teruggaat tot 1958 toont dat de langste berenmarkt 31 maanden duurde. Deze langste berenmarkt situeerde zich rond de jaren 2000 wanneer de waarderingen van technologiebedrijven sterk opblazen waren. De kortste berenmarkt is nog maar geleden van maart 2020 toen de beurzen klappen kregen als reactie op de coronapandemie. Door het ingrijpen van de centrale banken zagen we echter een vliegensvlug herstel van de koersen. De kortste berenmarkt duurde amper één maand.

Is het een goed koopmoment om te beleggen in de S&P 500?

De S&P 500 kan goedkoop lijken omwille van de lagere koers-winstverhouding, maar lagere toekomstige winsten kunnen de pret bederven. De koers-winstverhouding meet hoeveel keer een belegger de winst moet betalen die het bedrijf gemaakt heeft om het aandeel te kunnen kopen. Voor een aandeel dat 100 euro kost en 5 euro winst per jaar maakt, bedraagt de koers-winst verhouding aldus 20. Dit wil zeggen dat het bedrijf na 20 jaar evenveel winst heeft gemaakt als het aandeel nu kost. De koers-winst indicator geeft aldus een indicatie of een aandeel of index goedkoop of duur is.

De meeste bedrijven in de S&P 500 index hebben ondertussen hun financiële resultaten voor het eerste kwartaal bekendgemaakt. Op dit moment verwachten analisten nog steeds een winst per aandeel van ongeveer 229 dollar voor de index voor dit jaar. Dit cijfer is de (gewogen) som van de consensusverwachtingen voor de winst per aandeel voor elk van de 500 bedrijven in de index.

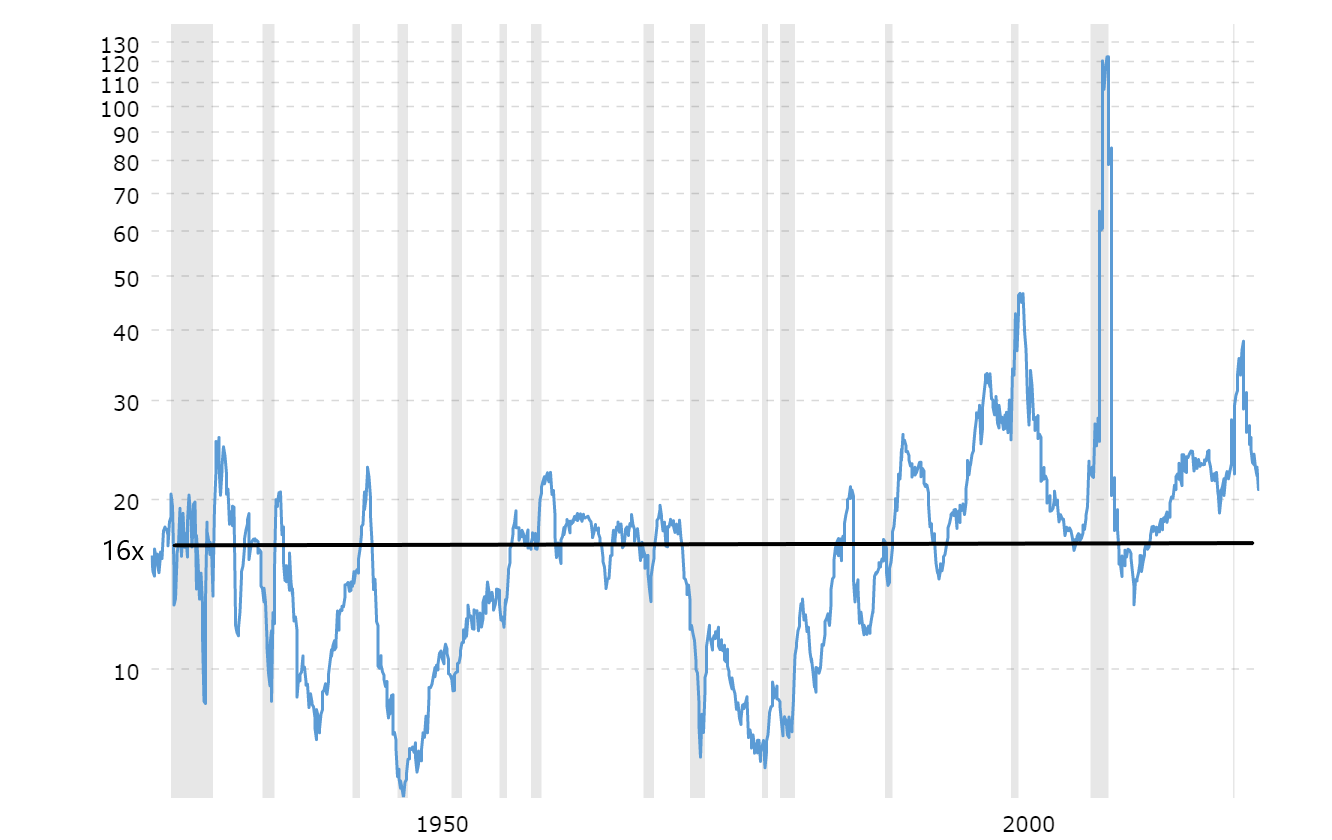

Met de index op ongeveer 3674 punten op moment van schrijven en de winst per aandeel (WPA) op 229 dollar bedraagt de voor dit jaar vooruitkijkende koers-winstverhouding (P/E), berekend als het prijsniveau van de S&P 500 gedeeld door de winst per aandeel -raming, ongeveer 16x. Hoe verhoudt zich dit tot de historische niveaus? De volgende grafiek toont de koers/winstverhouding van de S&P 500 (gebaseerd op de historische winst per aandeel) tot 1928, samen met de huidige toekomstige koers/winstverhouding van 16x (zie zwarte lijn).

Historische S&P 500/K/W-verhouding 1928 tot 2022

Bron: Macrotrends.net

De grafiek toont aan dat de huidige voorwaartse K/W-verhouding van 16x laag is in vergelijking met de bandbreedte die teruggaat tot 1990. Dit veronderstelt echter dat de winstverwachtingen niet dalen. Daarom zal dit een belangrijke factor zijn om tijdens de komende kwartalen in het oog te houden.

Het is belangrijk om te benadrukken dat de voorwaartse K/W-verhouding van de S&P 500 stijgt wanneer ofwel de koers stijgt ofwel de WPA-schattingen dalen (omdat de WPA de noemer is van de K/W-verhouding), en dat de voorwaartse K/W zou dalen wanneer ofwel de S&P 500 daalt ofwel de WPA-prognoses stijgen.

Terwijl analisten hun WPA-prognoses voor het tweede kwartaal hebben verlaagd, hebben ze hun prognoses voor het derde en vierde kwartaal juist verhoogd. Dit betekent dat de winstverwachtingen voor het volledige jaar op dit moment gelijk zijn gebleven.

De situatie kan natuurlijk veranderen na de volgende ronde van cijferresultaten, of in reactie op nieuwe economische gegevens. Een recessie zou normaal gezien leiden tot lagere kwartaalresultaten – maar daar is zoals eerder vermeld nog geen sprake van momenteel.

Belangrijk om te weten is dat de aandelenmarkt deze baisse zeker te boven zal komen, maar dat dit niet zo zal zijn voor alle individuele aandelen. In een berenmarkt wordt het kaf van het koren gescheiden. Vele gehypete beleggingen in groene energie, technologie of cryptomunten zullen nooit herstellen tot hun topkoersen. De meeste zullen verder zakken of waardeloos worden. Bekijk de baisse dus niet als een gelegenheid om dat soort beleggingen alsnog te kopen, en laat je niet misleiden door oplevingen. Die kunnen vandaag al beginnen, maar het zijn allicht dead cat bounces – de laatste zenuwtrekken, zeg maar.

Samengevat:

- Er is sprake van een berenmarkt wanneer er een daling van 20% of meer is van de algemene markt of index zoals de S&P 500.

- Een recessie is in België (nog) niet aan de orde. Daarvoor is immers een daling van het BBP gedurende twee opeenvolgende kwartalen nodig.

- Mede door de verhoging van de rente door centrale banken om de inflatie naar beneden te krijgen, dalen aandelen, met nu een berenmarkt tot gevolg voor de S&P 500.

- De langste berenmarkt sinds 1958 duurde 31 maanden of 2 jaar en 7 maanden.

- De koers-winstverhouding van de S&P 500 (en van de meeste aandelen) is gedaald omdat de aandelenkoersen zijn gezakt. Hij ziet er nu aantrekkelijk uit ten opzichte van de bandbreedte van de laatste 30 jaar omdat hij gebaseerd is op de winsten uit het verleden, maar hij is misschien niet zo ‘goedkoop’ als hij lijkt, mochten de winsten in het derde en vierde kwartaal lager uitvallen. Als de winsten in de komende kwartalen inderdaad lager uitvallen dan verwacht en er niet veel tekenen zijn van toekomstige groei, dan kunnen de aandelenkoersen verder dalen.

Published in Beleggen, Nieuws

Verassing…

Het is een daling en geen crematie he.

Na een crematie wordt het stijgen een stuk lastiger.

Aandelen gaan wel weer stijgen. Zal wel veel tijd gaan kosten.