Zullen de vastgoedprijzen dalen door de coronacrisis?

Nu door de coronacrisis de vastgoedmarkt tijdelijk stil ligt, stellen sommige vastgoedeigenaars zich de vraag welk effect de Covid-19 pandemie zal hebben op de waarde van hun vastgoed. Jarenlang was de Belgische vastgoedmarkt immers robuust, maar de vraag is of dit ook kan duren in tijden van economische crisis. Daarom wil ik met u in dit artikel kijken naar het verleden en zien welke factoren effect hadden op de vastgoedprijzen in België.

Financiële crisis van 2008 had amper effect op woningprijzen

Wanneer we kijken naar de afgelopen decennia, zien we dat België amper tot nooit periodes heeft gekend van dalende huizenprijzen. Opvallend is dat zelfs in volle financiële crisis de huizenprijzen daalden met amper 3 procent . Terwijl de vastgoedprijzen in enkele Europese landen crashte, duurde de daling bij ons amper 3 kwartalen waarna de groei weer werd ingezet. We moeten al terug naar het begin van de jaren 80 om een langere periode van dalende huizenprijzen te zien, toen de prijzen met 2,7 procent per jaar zakten.

De ene crisis is de andere niet

Echter mogen we de crisis van 2008 niet vergelijken met de crisis van nu. De crisis van 2008 krijgt dan wel veel aandacht in de geschiedenis, maar was vooral een financiële crisis waarbij de reële economie in België amper geraakt werd. De financiële markten stonden stil, maar bedrijven bleven produceren en de werkgelegenheid daalde nauwelijks. Meer zelfs, de werkgelegenheid herstelde in een record tempo naar het niveau van voor de crisis. Dit in tegenstelling tot landen als Spanje en Portugal waar de effecten van de toenmalige crisis vandaag nog zichtbaar zijn.

Werkgelegenheid dreigt dit keer permanente klappen te krijgen

Wanneer we echter kijken naar het aantal tijdelijke werklozen dat momenteel al 1,3 miljoen bedraagt in België, merken we op dat de situatie vandaag totaal anders is. Voorlopig praten we nog over tijdelijke werkloosheid, maar het lijdt geen twijfel dat deze werkloosheid deels structureel zal worden in de komende maanden. Zo zullen jobs in de luchtvaart, horeca, toerisme en transport definitief verloren gaan voor langere termijn en zal ook ons consumentengedrag sterk wijzigen. Dit zal op zijn beurt impact hebben op het consumentenvertrouwen en de consumptie van bedrijven doorheen alle sectoren. Wanneer de winsten van bepaalde bedrijven voor langere termijn onder druk staan of zelfs omslaan in verliezen, zullen noodgedwongen ontslagrondes volgen op langere termijn. En niet enkel in boven genoemde sectoren, waardoor verschillende gezinnen geraakt kunnen worden.

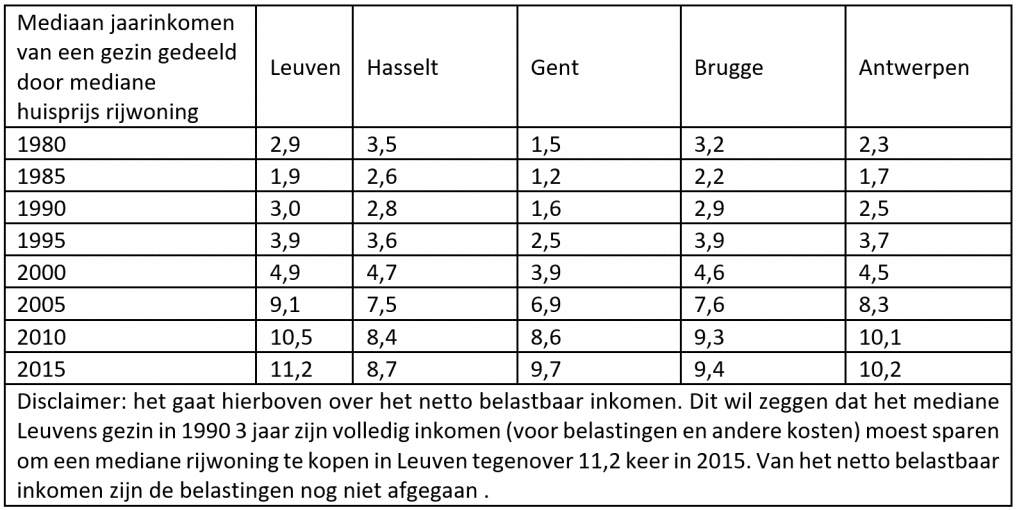

Verhouding tussen gezinsinkomen en vastgoedprijzen kan verder uit balans raken

Hierdoor dreigt de verhouding tussen het gezinsinkomen en de vastgoedprijzen opnieuw verder scheef te groeien. Ik deed in het verleden al onderzoek naar de gezinsinkomens in Vlaanderen voor de centrumsteden waarbij ik deze vergeleek met de mediane prijs van een rijwoning. Je kan immers via statistieken van de overheid en wat rekenwerk achterhalen dat in 1980 een Antwerps gezin 2,3 keer zijn volledige gezinsinkomen na belastingen moest sparen om een mediane rijwoning te kopen in Antwerpen. Een gezin dat opnieuw een mediane rijwoning wou kopen in Antwerpen, moest 35 jaar later al 10,2 keer zijn netto gezinsinkomen sparen of 4 keer meer dan in 1980. Uiteraard moeten deze gezinnen in de tussentijd ook geld uitgeven aan voedsel en andere dingen. Hierdoor kan je besluiten dat de Belg vandaag vooral werkt om het dak boven zijn hoofd te kunnen betalen.

De vraag is alleen in welke mate de vastgoedmarkt nog kan stijgen indien de gezinsinkomens de komende periode verder onder druk zullen staan. Het gezinsinkomen (dat nodig is om de schulden terug te betalen) is samen met de dalende rente immers een van de belangrijkste steunpilaren van de vastgoedmarkt.

Rente blijft vermoedelijk laag, al zal niet iedereen een lening krijgen

Voor de rente hoeven de eigenaars van vastgoed gelukkig momenteel niet bang te zijn. De rente zal door de stimulus van de centrale banken vermoedelijk nog jaren laag blijven. Een groter risico zit echter bij de banken die moeilijker leningen zullen verstrekken. Mensen die immers werken in kwetsbare sectoren of bedrijven zullen in de toekomst vaker afgewezen worden wegens te risicovol. Ook zal een grote groep mensen werkloos worden en hierdoor gedwongen worden om langer te huren. Hierdoor zal een groot aantal potentiële kopers voor langere tijd uit de koopmarkt blijven totdat de banken hun opnieuw kredietwaardig achten / men garanties kan geven dat men stabiele beroepsinkomsten heeft. Merk tevens op dat sinds begin dit jaar de woonbonus afgeschaft is, precies om de stijging van de huizenprijzen tegen te gaan. Dat kan vandaag voor extra druk op de prijzen zorgen.

Lockdowns zijn grootste vijand van vastgoedverkoper

Het grote vraagteken dat veel zal bepalen is hoe groot de economische schade zal zijn en of er nog nieuwe lockdowns zullen volgen. Zo verwacht de studiedienst van KBC dat de woningprijzen in België dit jaar zullen dalen met 3 procent en volgend jaar met 2 procent wat momenteel hun basisscenario is. Dit is echter op basis van een scenario waarbij de lockdown snel opgeheven wordt en er in de toekomst geen meer volgen. Zullen er in de toekomst meerdere lockdowns volgen, dan verwacht de bank een daling van de huizenprijzen met 6 procent dit jaar en 4 procent volgend jaar. Iets wat niet onrealistisch is aangezien virologen een tweede en zelfs derde golf voorspellen van het virus.

Kopers winnen, verkopers verliezen tijdelijk

Het is niet mijn doel om de vastgoedprijzen te voorspellen, maar veeleer om u inzicht te geven in de factoren die invloed hebben op de vastgoedprijzen. Zonder in doemdenken te vervallen, moet de eigenaar van vastgoed beseffen dat het even kan duren voor de economie terug zal herstellen tot het niveau van voor de crisis. Zolang er geen vaccin is, kan de economie in principe op korte termijn niet hernemen tot de situatie van voor de crisis. En nadien zal het even duren voor de permanente schade kan herstellen.

Zo verwacht een steeds grotere groep economen dat we pas eind 2022 of zelfs pas in 2023 op het peil van voor de crisis zullen zitten. Echter heeft dit enkel impact op u indien u plannen heeft om uw vastgoed te verkopen. Voor jonge koppels die niet geraakt worden door de crisis, kan dit dan weer een opportuniteit zijn om goedkoper een huis te verwerven. Al zal de periode dat u met amper 2,5 keer uw gezinsinkomen een huis kon kopen niet snel terug komen in Vlaanderen.

Published in Nieuws

Wat een lelijk varken!