Wie verdient aan de eindejaarsverkopen?

De eindejaarsperiode is elk jaar opnieuw het grootste commerciële circus van het land. Black Friday rolt meteen over in Sinterklaas, Kerstmis en Oudejaarsperiode. Winkels proberen elkaar te overtroeven met kortingen en promoties en alle consumenten kopen cadeaus voor elkaar.

Producenten en winkels zien rond de feestdagen uiteraard hun kassa’s stevig rinkelen. Maar achter die zichtbare namen schuilen ook bedrijven die misschien iets minder opvallen, maar minstens even belangrijk zijn: bedrijven die betalingen verwerken en bedrijven die de pakjes bezorgen. Zij verdienen mee op elke transactie én op elke levering, zonder zelf kortingen te moeten geven. Wie daarin investeert, pikt dus automatisch een graantje mee van de eindejaarspiek. In dit artikel bespreken we vijf betalingsverwerkers en drie pakjesbezorgers.

Buy Now, Pay Later

De sector van betalingsverwerkers profiteert duidelijk van de hogere omzet in de eindejaarsperiode. In een eerder artikel bespraken we bedrijven als Visa, Mastercard, American Express en Adyen al uitgebreid. Vandaag zoomen we in op één specifiek segment in deze sector, namelijk uitgesteld betalen. “Buy Now Pay Later”, afgekort als BNPL , wint snel aan terrein. Als de kosten kunnen gespreid worden over meerdere maanden, zijn deze voor veel mensen beter te dragen. In een piekperiode als december kan dat tellen. Daarnaast verlaagt het de psychologische drempel om tóch dat extra cadeau of die duurdere smartphone te kopen. Sommige mensen ervaren een aankoop als minder duur als de kosten meer gespreid zijn. Hoe dan ook, zorgt uitgesteld betalen voor méér omzet tijdens de piekperiodes. De feestdagen zijn dus hoogseizoen voor BNPL-bedrijven.

Klarna is in Europa veruit de bekendste naam in BNPL. Het Zweedse bedrijf groeide razendsnel en is intussen ook in de Verenigde Staten stevig aanwezig. De naamsbekendheid speelt in zijn voordeel en retailers zien de conversie stijgen wanneer Klarna als betaaloptie wordt toegevoegd. Het pad naar duurzame winstgevendheid oogt wel nog broos. Een aantrekkelijk merk dus, maar een businessmodel dat erg gevoelig blijft aan economische wind. Het bedrijf maakte in september zijn beursgang aan een slotkoers van 45 dollar. Sindsdien daalde de aandelenprijs met een derde.

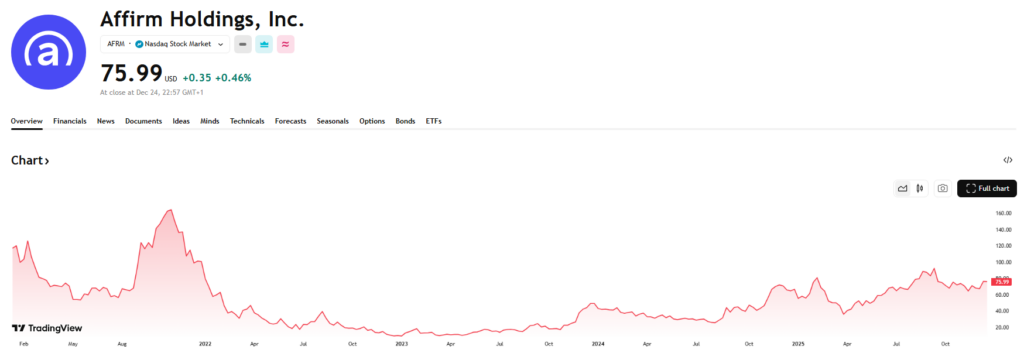

In de Verenigde Staten is Affirm de dominante pure BNPL-speler. Bijna elke euro omzet komt voort uit kredietverlening bij online aankopen. Dat maakt Affirm een uitstekend aandeel om op deze trend in te spelen. Een feestdagenseizoen met veel optimisme is goed nieuws. Maar tegelijk is het bedrijf ook heel afhankelijk van consumentengezondheid en kredietkwaliteit. Een moeilijke macro-omgeving kan snel lelijk uitpakken.

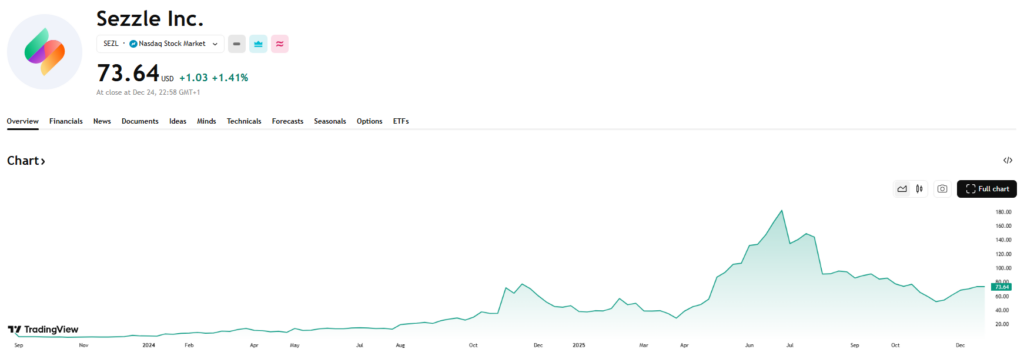

Sezzle is een veel kleiner, maar wel razendsnel groeiend bedrijf. Het richt zich vooral op prijsbewuste consumenten die geen klassieke kredietkaart willen gebruiken en probeert via nieuwe functies in zijn app klanten langer aan zich te binden. Bovendien investeert Sezzle in AI en in winstgevendere abonnementsformules. De omzet verdriedubbelde de afgelopen drie jaar en volgens de verwachtingen zou die tegen 2027 bijna nog eens verdubbelen. In tegenstelling tot veel andere groeiaandelen is Sezzle al winstgevend, met een mooie nettomarge van 28%. Gezien de combinatie van hoge groei en winstgevendheid is de waardering aan 16 keer de verwachte winst uitzonderlijk laag. Beleggers blijven terughoudend vanwege het cyclische karakter en de risico’s die gepaard gaan met uitgesteld betalen.

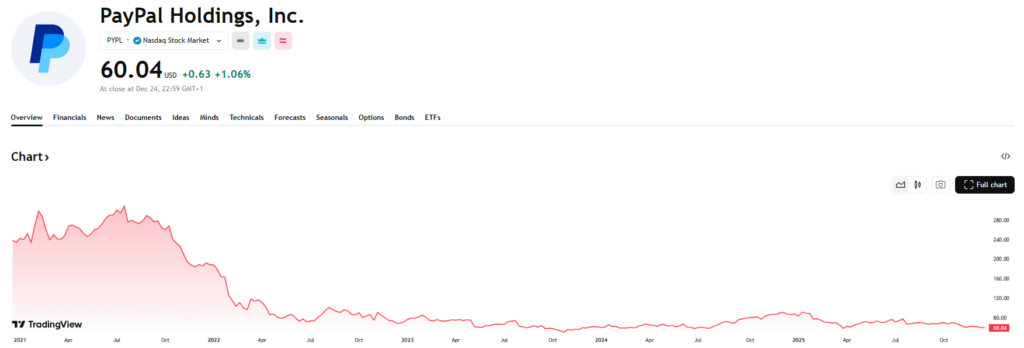

PayPal is een van de oudste en bekendste betalingsplatformen ter wereld en blijft, ondanks de toenemende concurrentie, een belangrijke schakel tussen consumenten en webshops. PayPal heeft een enorm netwerk van gebruikers en handelaars en breidt dat nu verder uit met Venmo en uitgesteld betalen. De focus ligt weer meer op winstgevendheid, wat het bedrijf toelaat om grote sommen kapitaal uit te keren aan de aandeelhouders. Zo loopt er momenteel een inkoopprogramma van eigen aandelen voor 20 miljard dollar of een derde van de huidige marktkapitalisatie. Daardoor daalde het aantal uitstaande aandelen met 11% het laatste jaar. PayPal noteert aan slechts 11 keer de verwachte winst. Het hoeft dan ook niet te verbazen dat dit momenteel een van de grootste posities in mijn portefeuille is.

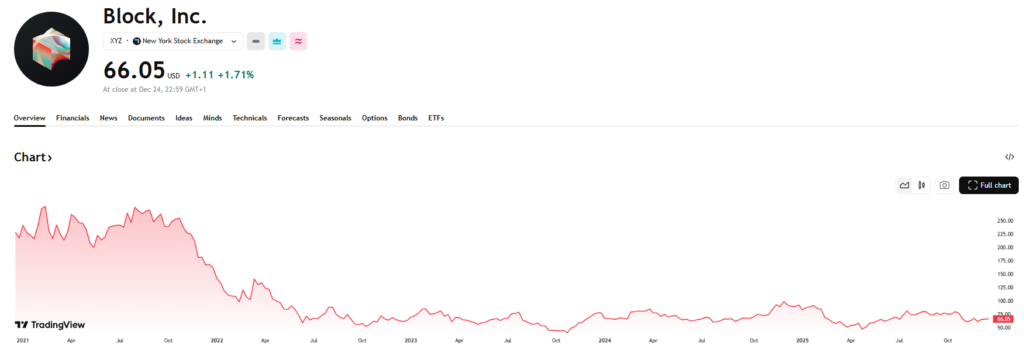

Jack Dorsey, mede-oprichter van Twitter, bouwt bij Block aan een betaalecosysteem waarin handelaars en consumenten naadloos met elkaar verbonden worden via Square en Cash App. Met de overname van Afterpay zet het bedrijf fors in op uitgesteld betalen. Zo wil het verkopers meer digitale tools geven en consumenten meer betaalmogelijkheden. Het aandeel Block wordt verhandeld voor 20 keer de verwachte winst van 2026. Beleggers zijn terughoudend vanwege de felle concurrentie in betaalapps.

Pakjesbezorgers: van bestelling naar bezorging

Wat online besteld wordt, moet natuurlijk ook geleverd worden. Daar komen de pakjesbezorgers in beeld. Ook zij profiteren van een hoger volume in deze drukke periode. Toch staat de sector vandaag op de beurs relatief goedkoop geprijsd. Die combinatie van lage waardering, voorspelbare kasstroom, stabiele dividenden en inkopen van eigen aandelen, maken heel wat aandelen in deze sector tot interessante beleggingen.

UPS blijft de referentie in wereldwijde pakjeslogistiek met een netwerk dat nauwelijks te kopiëren valt. De volumes staan onder druk door een daling van Amazon-pakketten en zwakkere economische groei, maar UPS kiest voor rendabele zendingen en snijdt tegelijk stevig in de kosten. UPS staat genoteerd aan 14 keer de winst. Als aandeelhouder word je royaal vergoed met een dividendrendement van 7% én bijkomende aandeleninkopen.

FedEx toont veel gelijkenissen met UPS. Het bedrijf is volop bezig met kostenbesparingen en netwerkoptimalisaties, die de rendabiliteit moeten vergroten zodra de wereldhandel opnieuw aantrekt. Omdat FedEx sterker meedeint met de economische cyclus, kan de koers wat harder schommelen als de vraag terugvalt. Beleggers worden vergoed via een dividend van ongeveer 2%. Daarnaast koopt het bedrijf jaarlijks ongeveer 4% van de uitstaande aandelen in. Een verwachte koers-winstverhouding van 14 voor 2026 geeft aan dat de markt vandaag weinig groeiverwachtingen inrekent.

De Duitse DHL Group, in Duitsland beter bekend onder de naam Deutsche Post, is de Europese tegenhanger van UPS en FedEx. Maar naast pakjes doet het ook internationale expresslogistiek, vracht en supply chain-diensten. Die diversificatie maakt het minder afhankelijk van puur e-commerce en zorgt voor stabielere resultaten doorheen de cyclus. De waardering blijft aan de lage kant met een verwachte koers-winst van ongeveer 14. Ook hier worden de aandeelhouders royaal beloond met een dividendrendement rond 4% én een gelijkwaardig inkoopprogramma van eigen aandelen.

(Uitgelichte Afbeelding van Gerd Altmann via Pixabay)

Published in Aandelen, Beleggen, Gratis

MAAR HET KREDIET BIJ KLARNA KOST OOK GELD ? OF IS HET DE AANKOOPPRIJS /X ZONDER INTREST?