Vergeet de waardering van je bedrijven niet

Een quiz. Ooit was er een ceo van een beursgenoteerd bedrijf dat zijn eigen aandeel onder de loep nam. Dit om te zeggen dat het absurd was dat beleggers meerdere keren de omzet voor zijn bedrijf betaalden. Die omzet is immers niet wat de aandeelhouder krijgt, zei de brave man. Daar moeten leveranciers van betaald worden, het personeel, de staat en vele andere partijen. Wie weet over welk bedrijf ik het heb, mag het zeker in de comments zetten. Na de comments van de topman zijn de aandeelhouders bijna alles verloren. Terecht trouwens.

Al zijn nuances belangrijk. Bedrijven die noteren tegen een hoge koers/omzetverhouding, daar is niet noodzakelijk iets mis mee. Ofwel moet het bedrijf enorme marges realiseren om de aandeelhouder iets te gunnen of een forse omzetgroei kunnen aanhouden voor verschillende jaren om zo’n waardering te kunnen verantwoorden. Als je aan die voorwaarden voldoet, kan je zeker een mooie belegging in handen hebben. Dat zal zich immers ooit vertalen naar mooie vrije kasstromen en dat zal dan weer leiden naar beloningen voor de aandeelhouders.

Maar wat als dit niet zo is?

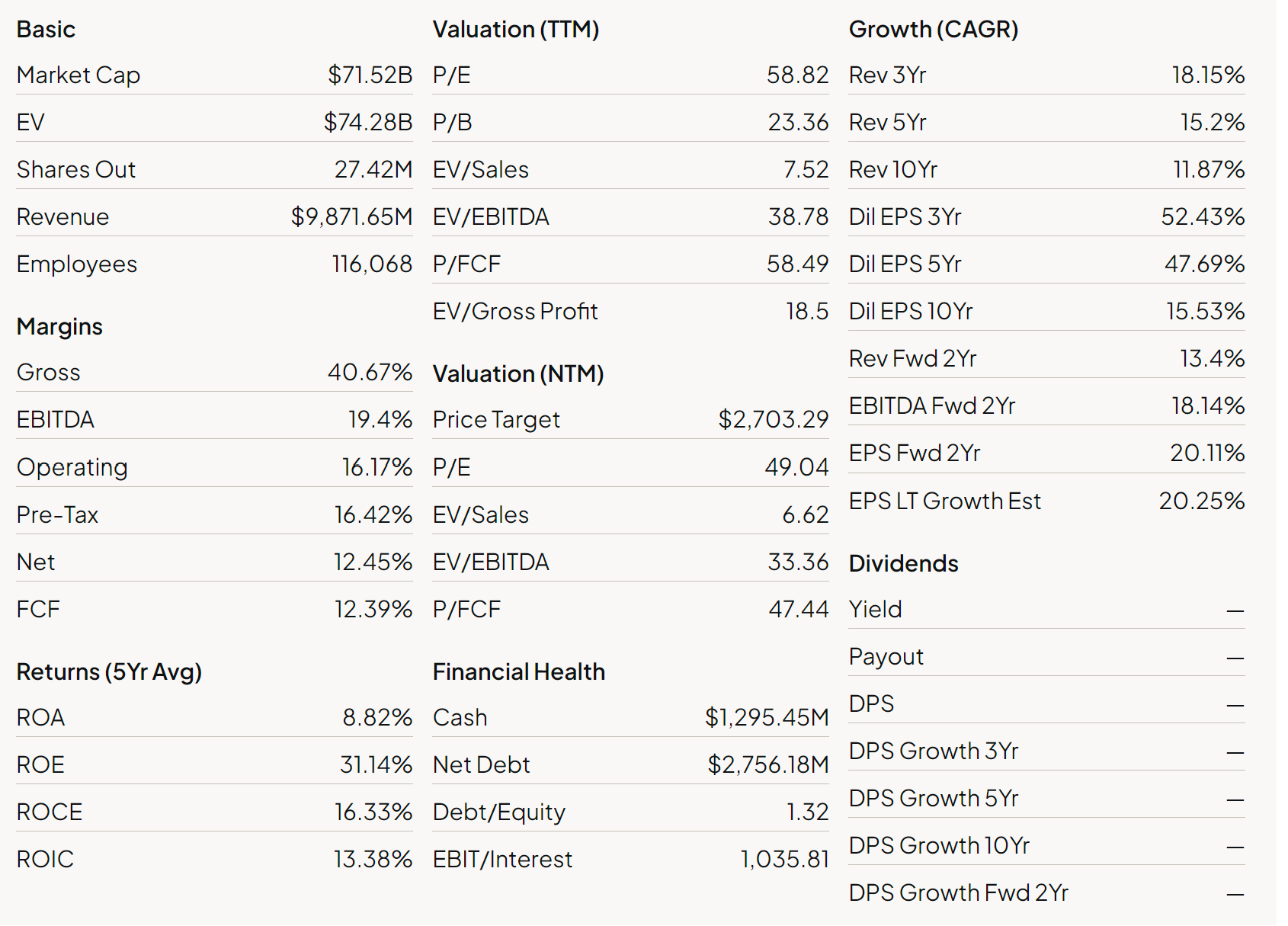

Maar als je als belegger zo vrijgevig bent om meerdere keren de omzet te betalen voor bedrijven die niet voldoen aan die voorwaarden, dan ben jij de enige die men kan verwijten eens de zeepbel ontploft. Chipotle Mexican Grill (7 keer de omzet) is bijvoorbeeld zo’n bedrijf met een omzetgroei van ongeveer 14% waar beleggers bereid zijn om veel te betalen voor de toekomstige groei. Ik hou wel eens van Mexicaans, maar van zo’n waarderingen in combinatie met een lage vrije kasstroom krijg ik persoonlijk als belegger krampen. En dat heeft niets te maken met de burrito’s van Chippotle in dit geval.

Dat de twee grootste aandeelhouders toevallig de grootste uitgevers van ETF’s zijn, is niet toevallig. Doordat grote ETF-huizen automatisch hun geld blijven beleggen in de bedrijven met de grootste marktkapitalisaties, stijgen de ratio’s en waarderingen van deze bedrijven in vergelijking met de rest van de markt. Bij small caps speelt dit veel minder.

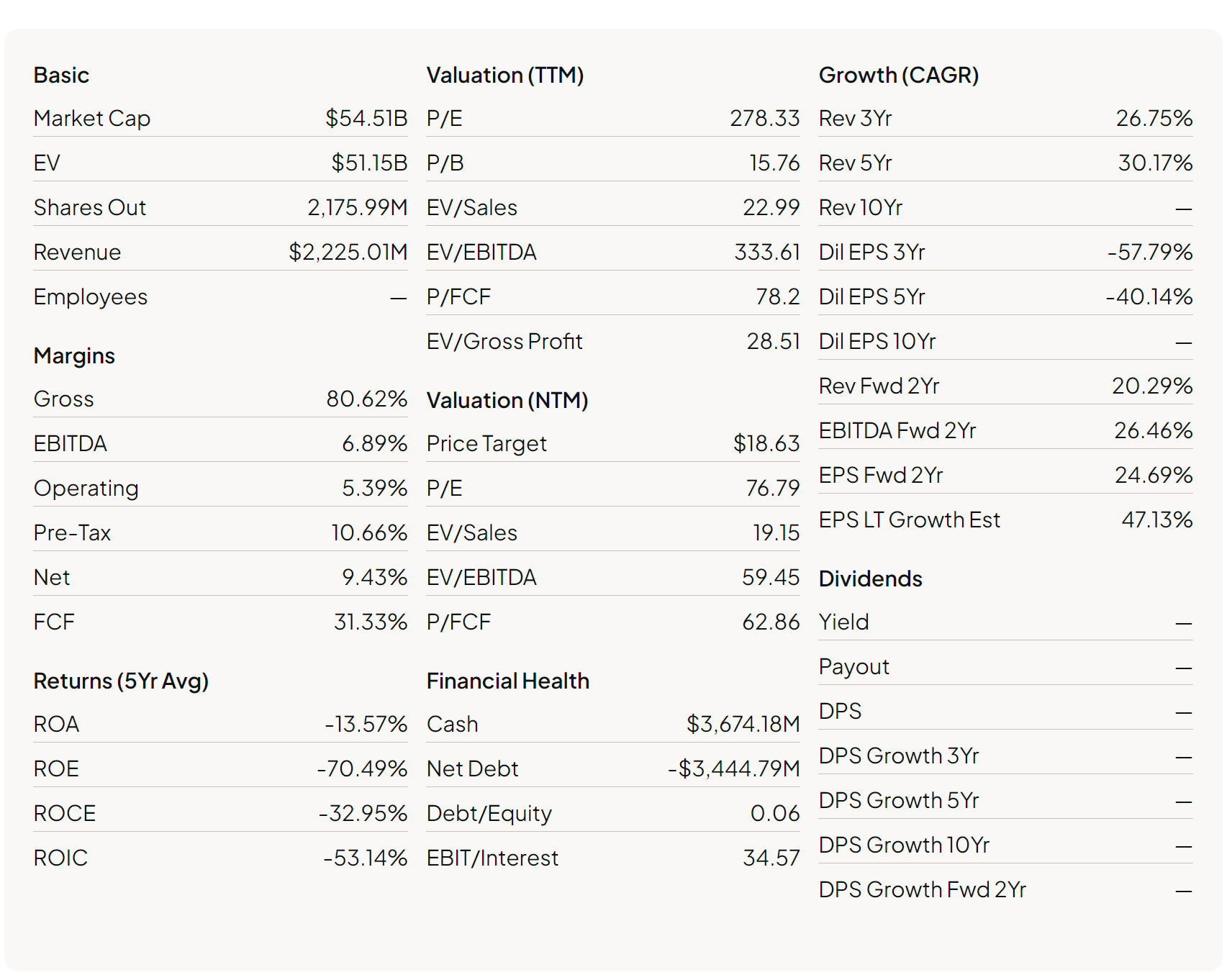

Nee, dan zoek ik liever bedrijven met een beter veiligheidsnet. Palantir kon vroeger bijvoorbeeld sterke groei voorleggen, maar in 2022 (+23,6%) en 2023 (+16,7%) viel dat enorm tegen voor zo’n sterke naam. Het is niet moeilijk om bedrijven op te noemen die in 2023 een veel sterker groeiverhaal hebben kunnen optekenen. Nu betaal je voor dit bedrijf met een omzet van 2,25 miljard dollar maar liefst 54,5 miljard dollar of meer dan 24 keer de omzet. Dat is best lachwekkend.

Uiteraard kan Palantir verder stijgen. Als je in het casino je geld op rood zet kan je zeker winst maken. Maar dit is geen bedrijf waar je als fundamentele belegger iets te zoeken hebt. Eerder een gok op basis van sentiment en de constatering dat het bedrijf actief is in een interessante niche waardoor de waarde hoger is dan de bedrijfsresultaten doen vermoeden.

Dat men meesurft op de AI-belofte (AIAIAIAIAIAIAIAIAI roept men in het Chipotle!) maakt dat het bedrijf nu extra in de schijnwerper staat. Maar kan men de verwachtingen niet waarmaken, dan zitten -80% bewegingen er zeker in. En dat zijn eerder normale bewegingen bij dit soort bedrijven. Palantir heeft tussen februari 2021 en mei 2022 al zo’n -80% beweging achter de rug gehad.

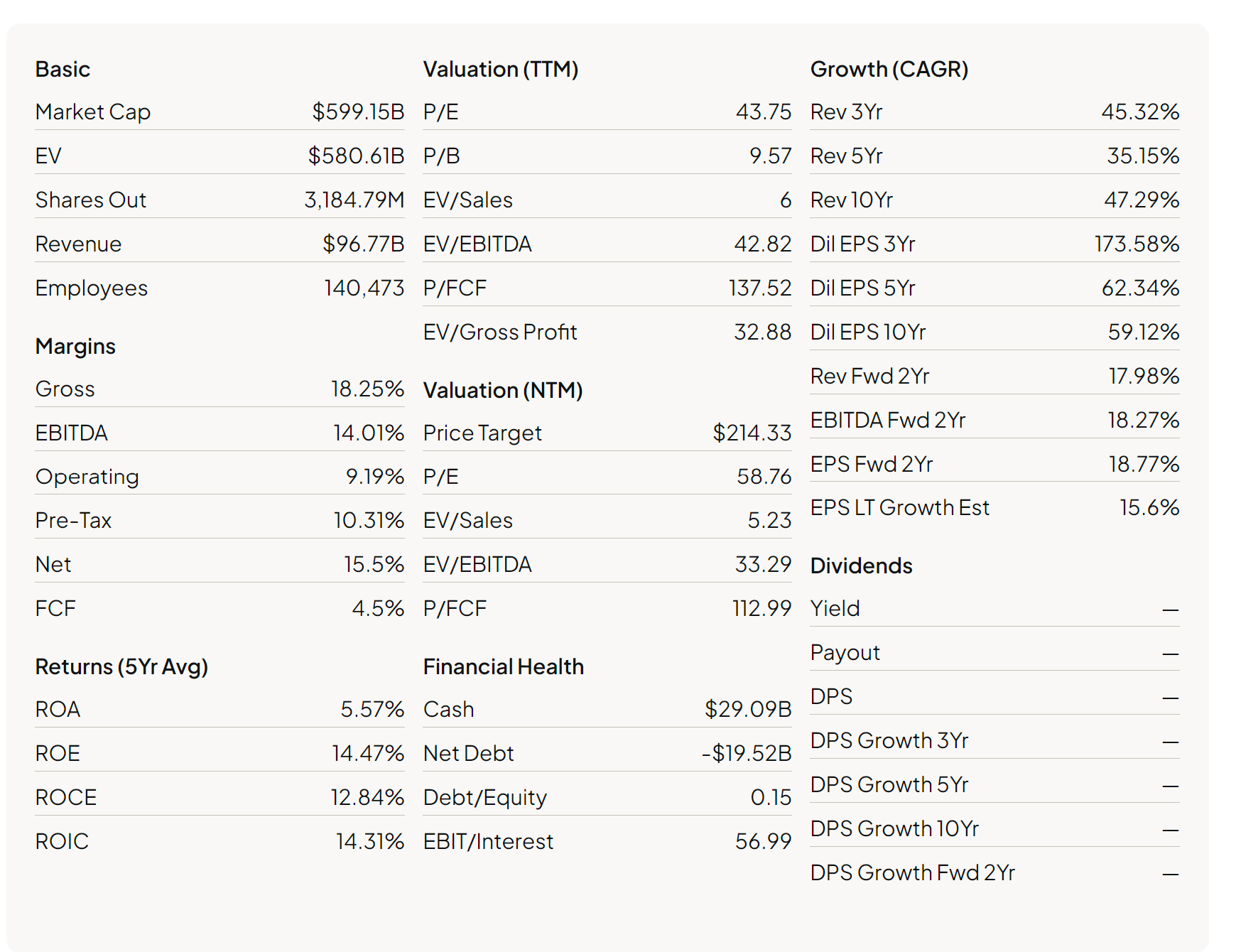

In ieder geval, er zijn meerdere wegen naar Rome. Ook op de beurs. Sommige wegen zijn gevaarlijker dan andere. Maar als je in dit type bedrijven zit, kijk dan zeker naar de omzetgroei en de marges die men kan realiseren. En als daar vertraging in komt te zitten, wees dan voorzichtig. Onlangs keek ik nog eens naar Tesla dat nu noteert tegen 6 keer de omzet.

Met omzetstijgingen van 70% en 51% in 2021 en 2022 kon je zo’n waarderingen nog verantwoorden. Met zo’n groeivoeten kan je immers de wereld aan. Maar nu de prijsverlagingen en de tegenvallende volumes beginnen op te vallen, kun je de vraag stellen of Tesla nog op korte termijn veel triggers heeft om zijn huidige waardering vol te houden.

De omzet steeg in 2023 trouwens met een beperkte 19%. En voor 2024 ziet het er al helemaal niet goed uit. Aan Tesla om dringend manieren te zoeken om terug groei te vinden. Want nadat het vertrouwen van beleggers smelt, is de beurskoers vaak de volgende ijsberg die voor een lange termijn smelt. AIAIAIAIAIAIAIAI!!!!

Dag Stefan, mag ik mijn waardering uitspreken over dit artikel i.v.m. de waardering van bedrijven (en hun aandelen) ! Ad rem ;-)

Hype aandelen kan je indd beter links laten liggen, vroeg of laat komt het besef dat de waardering waanzin is en vlucht iedereen naar de uitgang. Goed artikel !

Zeer interessante bijdrage Stefan. Bedankt! Kan je ook aangeven van welk platform je de schermafdruk van de cijfers hebt gehaald. Werk zelf met verschillende tools maar een handig overzicht in één oogopslag zoals hierboven heb ik zelf nog niet gevonden.

Full Fundamental View in ChartMill : https://www.chartmill.com/stock/stock-charts?type=OHLC&months=6&o1=3&op1=50,255&o2=3&op2=150,15859967&o3=3&op3=200,900182&o4=3&op4=10,14532406&o5=3&op5=20,15869962&bc=1&ticker=pltr&v=25

Bedankt Stefan, Met je artikel maak je gewoon duidelijk dat we met sommige aandelen in de bubble zitten. Met uitzonderlijke koersstijgingen tegenover hoge waarderingen, dan vooral in de US. Maar ook in BE is er zo een aandeel. ;-)

Vanaf welke market cap / revenue verhouding moeten de alarmbellen afgaan? 3 à 4?

Stefan, de nagel op de kop jo, bomen groeien niet aan de hemel en een gezonde boom wordt eigenlijk best eens gesnoeid, lees ingekort

zeer interessante bijdrage, bedankt