Vastrentend en beneden pari

Enkele jaren geleden leken obligaties afgeschreven. Door een decennium van dalende en uiteindelijk ultralage rentes na de financiële crisis — en later de coronapandemie — boden overheidsobligaties nauwelijks nog rendement. De beleggingswereld bevond zich in een “TINA”-klimaat (“There Is No Alternative”): wie rendement wilde, moest noodgedwongen naar de aandelenmarkt. Maar daar is de laatste jaren verandering in gekomen. In dit artikel bekijken we welke obligaties fiscaal interessant zijn voor particuliere beleggers, met enkele concrete voorbeelden.

Bonds are back

Sinds de wereldwijde renteverhogingen vanaf 2022, onder impuls van centrale banken die inflatie wilden bestrijden, zijn obligaties weer helemaal terug. De marktrentes stegen fors, waardoor de koersen van bestaande obligaties daalden. Dat leidde tot een heropleving van de obligatiemarkt: zowel qua rendement als qua strategische relevantie in een evenwichtige portefeuille.

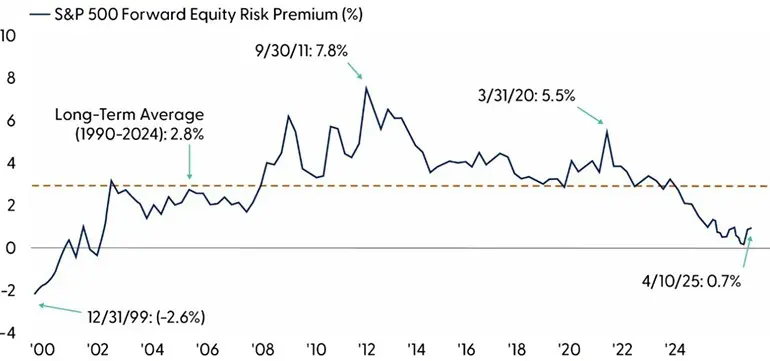

Voor het eerst in jaren noteren veel obligaties opnieuw aan reële rendementen boven de inflatie. Bovendien zijn aandelenwaarderingen vandaag relatief hoog vergeleken met obligaties.

Dit blijkt ook uit de risicopremie op Amerikaanse aandelen (het verschil tussen het verwachte winstrendement van de S&P 500 en de Amerikaanse tienjaarsrente) die is gedaald tot ongeveer één procent. Historisch lag die enkele procenten hoger. Dit maakt obligaties opnieuw aantrekkelijk.

Obligaties beneden pari: een achterpoortje in de Belgische fiscaliteit

Wat obligaties vandaag extra aantrekkelijk maakt voor Belgische particuliere beleggers, is dat veel obligaties momenteel beneden pari noteren. Dat wil zeggen dat de huidige waarde van de obligatie lager is dan de nominale waarde die de belegger op de vervaldag terugkrijgt.

Het rendement op obligaties komt uit twee bronnen: de couponrente en een eventuele meerwaarde. De coupons worden in België belast aan dertig procent roerende voorheffing. De meerwaarde daarentegen — het verschil tussen de aankoopprijs en de terugbetaling op vervaldag — zijn voorlopig nog onbelast, al dreigt hier vanaf volgend jaar verandering in te komen.

Ten tijde van de lage rente waren veel obligaties uitgegeven met een zeer lage coupon. Door de sterke rentestijging van de afgelopen jaren zijn die obligaties in koers gedaald. Daardoor kunt u ze vandaag onder pari kopen, terwijl u op vervaldag de volledige nominale waarde ontvangt. Dat is fiscaal interessant: het rendement komt grotendeels uit (voorlopig) onbelaste meerwaarden, niet uit belastbare coupons.

Let op: meerwaarden zijn enkel onbelast als u een obligatie onder pari koopt die oorspronkelijk niet onder pari werd uitgegeven.

Veilige obligaties

Voor wie in de eerste plaats kapitaalbehoud nastreeft, zijn er vandaag heel wat kwaliteitsvolle obligaties beschikbaar die onder pari noteren. Denk aan staatsobligaties van westerse landen of schuldpapier van kredietwaardige bedrijven. Ze bieden geen spectaculaire rendementen, maar wel een aantrekkelijk alternatief voor het spaarboekje of termijnrekeningen.

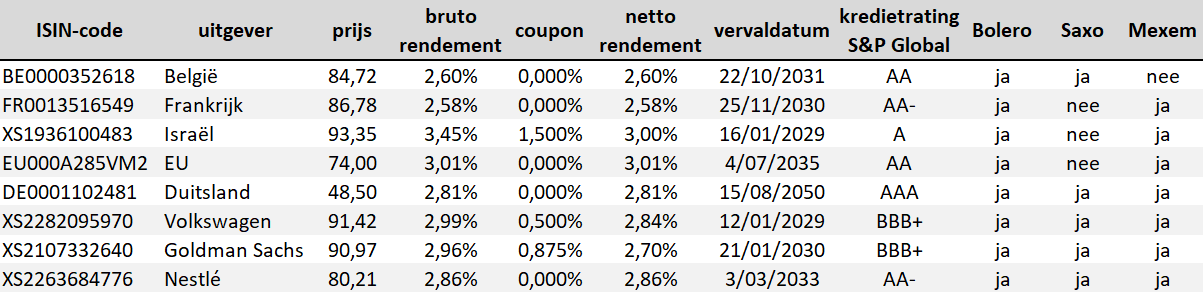

Twee voorbeelden van staatsobligaties met een hoog nettorendement vinden we bij België en Frankrijk met een nettorendement van om en bij de 2,6%. Wie een iets hoger rendement zoekt, kan terecht bij Israël of de Europese Unie voor een nettorendement van ongeveer 3%. Wie zijn geld voor langere periode veilig wil vastzetten kan terecht bij de Duitse overheid voor een zerocouponobligatie met een nettorendement van 2,81%, weliswaar op voorwaarde dat je ze aanhoudt tot de vervaldag in 2050.

Voor een vergelijkbare looptijd krijg je doorgaans een iets hoger rendement bij bedrijfsobligaties dan bij staatsobligaties. Bedrijfsobligaties van het Zwitserse Nestlé, het Amerikaanse Goldman Sachs en het Duitse Volkswagen bieden rendementen van bijna 3% met resterende looptijden tussen vier en acht jaar.

Hoogrentende obligaties

Voor wie bereid is iets meer risico te nemen, zijn er vandaag ook interessante hoogrentende obligaties die zwaar in koers zijn gedaald. Denk aan schuldpapier uit opkomende markten of van bedrijven met een hoge schuldenlast, die zwaar getroffen werden door de gestegen rentes. Ze noteren vaak een eind onder pari en bieden daardoor een potentieel rendement vergelijkbaar met aandelen. Maar deze obligaties dragen enig risico met zich mee, waardoor een goede diversificatie belangrijk is.

Bij staatsobligaties met een iets hoger rendement worden die van Roemenië vaak getipt. Op iets meer dan vijf jaar tijd kun je netto 4,91% verdienen aan Roemeense overheidsobligaties, op acht jaar tijd is dat al 5,61%. Als je je geld parkeert in een Argentijnse staatsobligatie die in 2029 vervalt, kun je netto 6,80% verwachten. Dat is op voorwaarde dat president Milei zal slagen in zijn saneringsbeleid en alle toekomstige betalingsverplichtingen kan nakomen.

Afsluiten doen we met twee hoogrentende Belgische bedrijfsobligaties, meer bepaald van Atenor en Immobel. Beide projectontwikkelaars zagen hun rendementen oplopen tot respectievelijk 5,77% en 6,96% door sectorstress en hoge schulden. Atenor moest zelfs opnieuw kapitaal ophalen. De toestand lijkt gestabiliseerd, al blijven de schuldratio’s hoog.

Conclusie

Na jaren van lage rente en verwaarloosbaar obligatierendement zijn vastrentende beleggingen opnieuw interessant geworden. Dankzij de recente rentestijgingen noteren veel kwalitatieve obligaties onder pari, waardoor beleggers kunnen profiteren van onbelaste meerwaarden in plaats van zwaar belaste coupons. Of je nu op zoek bent naar veiligheid of hogere rendementen met iets meer risico, vandaag biedt de obligatiemarkt kansen die enkele jaren geleden nog ondenkbaar waren. Wie veilig en fiscaal slim wil beleggen, kijkt opnieuw naar obligaties.

Published in Beleggen, Gratis, Nieuws, Obligaties

Dag Thijs,

Van wanneer dateren deze prijzen ? Ik zie dat de obligatie van immobel momenteel verhandeld wordt op 97,5, atenor op 96….??????

Dag Luc, dit waren de laatst verhandelde prijzen van begin deze maand, toen het geschreven was. Ik zie dat de prijzen intussen flink gestegen zijn. Anderzijds heeft het ook te maken met de grote bid-ask spread wegens lage liquiditeit.

hartelijk dank Thijs,

de obligatie van immobel met een rendement van net geen 7%. vond ik wel interessant…misschien nu beter wat afwachten ?

Tof artikel. Nog een kleine fiscale aanvulling. Obligaties worden zelden aan exact 100 uitgegeven, meestal een beetje erboven of een beetje erboven. Indien eronder wordt op vervaldag RV ingehouden op het verschil tussen uitgifteprijs en 100, los van je aankoopprijs. Het impact op je rendement kan je checken via mijn calculator. Meestal valt dat mee maar uitgifteprijs toch steeds checken! Hoe dit regime gaat evoleren met de meerwaardebelasting is nog niet duidelijk, doch je rendement (deels) laten belasten aan 10% blijft te verkiezen boven couponbelasting van 30%.

Bedankt voor de aanvulling, Geert! Inderdaad belangrijk om de uitgifteprijs steeds na te kijken.