Storm op de beurs? Ook dan beleg je best in kwaliteit

Deze bijdrage werd geschreven door Hamish Maertens, de bezieler van Option Generator.

Inleiding

Er is dezer dagen en weken heel wat te beleven op de financiële markten. De beweeglijkheid is enorm sterk toegenomen en irrationele reacties op bedrijfscijfers nemen de bovenhand. Toenemende inflatieangst, algemene grondstoffentekort en de achteraf bekeken slome reactie van centraal bankiers (en vooral de communicatie over hoe ze vat willen krijgen op de geldontwaarding) baren beleggers zorgen.

Er is dezer dagen en weken heel wat te beleven op de financiële markten. De beweeglijkheid is enorm sterk toegenomen en irrationele reacties op bedrijfscijfers nemen de bovenhand. Toenemende inflatieangst, algemene grondstoffentekort en de achteraf bekeken slome reactie van centraal bankiers (en vooral de communicatie over hoe ze vat willen krijgen op de geldontwaarding) baren beleggers zorgen.

Dit jaar behoren grondstofaandelen, om duidelijke redenen, tot de winnaars. Achtergebleven valueaandelen met vrij zwakke fundamentals scoren ook goed, maar dat zal onterecht blijken te zijn vanuit een lange termijn perspectief. Quality-aandelen met degelijke groeivooruitzichten en pricing power zijn dan weer kop van Jut door de recente afstraffing van hyper-gevoelige groeiaandelen waar de kasstromen pas ver in de toekomst liggen.

Hoe kunnen kwaliteitsbeleggers zich wapenen tegen een uitdagend economisch klimaat van normaliserende groei en bovengemiddelde inflatie? Belangrijk om daarbij op te merken: dit artikel is enkel bedoeld voor lange termijn investeerders wier grootste zorg permanent reëel kapitaalverlies is. Op korte termijn zijn beurskoersen immers zelden een reflectie van de bedrijfseconomische realiteit. De onderliggende bedrijfsprestaties primeren boven korte termijn beursrendementen.

ROCE als primaire indicator voor waardecreatie

De bestaansreden van een onderneming? Hoge rendementen genereren op haar operationeel geïnvesteerd netto-vermogen. Hoewel de beurs op lange termijn steeds is gestegen, is dat uitsluitend te danken aan een selecte groep van compounding cashflow-machines. Zonder uitstekende businesses kan een index geen solide rendementen genereren. Kijk maar naar het verschil tussen de Bel-20 en Dax-30 versus de S&P-500.

De ROCE is een van de belangrijkste parameters voor quality-beleggers, zo niet de belangrijkste. Het bestaat uit de vrije kasstroom voor belastingen gedeeld door het geïnvesteerd netto-vermogen. Deze verhouding meet de efficiëntie waarmee een onderneming cashflow genereert, waarbij het positieve effect van schuldfinanciering wordt genegeerd. Rendement op eigen vermogen houdt wel rekening met de leverage-factor, maar wanneer externe financiering moeilijk te verkrijgen of duur is, ziet de ratio er al gauw minder gunstig uit.

De ROE is makkelijker te manipuleren; ROCE niet. Hogere voorraden verlagen de ROCE vanwege een toegenomen operationeel geïnvesteerd vermogen. De ROE wordt gedreven door de nettowinst (die niet beïnvloed wordt door werkkapitaal-veranderingen) en de verhouding tussen ingebracht eigen vermogen en schuldfinanciering. Die laatste wordt bijvoorbeeld gebruikt om machines, uitrusting, gebouwen te kopen. Vermits het eigen vermogen niet gebruikt wordt voor de financiering (cfr. kapitaalverhogingen), lijken het ‘gratis’ investeringen te zijn voor wie op de ROE focust. Daartegenover staan wel financieringskosten die het financieel resultaat naar beneden trekken.

De ROE is makkelijker te manipuleren; ROCE niet. Hogere voorraden verlagen de ROCE vanwege een toegenomen operationeel geïnvesteerd vermogen. De ROE wordt gedreven door de nettowinst (die niet beïnvloed wordt door werkkapitaal-veranderingen) en de verhouding tussen ingebracht eigen vermogen en schuldfinanciering. Die laatste wordt bijvoorbeeld gebruikt om machines, uitrusting, gebouwen te kopen. Vermits het eigen vermogen niet gebruikt wordt voor de financiering (cfr. kapitaalverhogingen), lijken het ‘gratis’ investeringen te zijn voor wie op de ROE focust. Daartegenover staan wel financieringskosten die het financieel resultaat naar beneden trekken.

In tijden van hogere inflatie willen we capital-light businesses in de portefeuille hebben, waar extra capaciteit wordt gefinancierd uit de eigen operationele cashflows. Een toename van de PP&E leidt tot een lagere ROCE, aangezien het enige tijd in beslag neemt om er cashflow uit te genereren. Tegelijkertijd stellen we vast dat voorraadopbouw ook als een tegenwind op ROCE-niveau moeten worden beschouwd. Als je onder zulke omstandigheden nog steeds een stabiele hoge ROCE weet voor te leggen, getuigt dat van lange termijn excellentie. Een comfortabele financiële positie én de ruimte hebben om te investeren in groei (voorraadopbouw, extra capaciteit, M&A) zal tijdens en na deze uitdagende tijden zijn vruchten afwerpen.

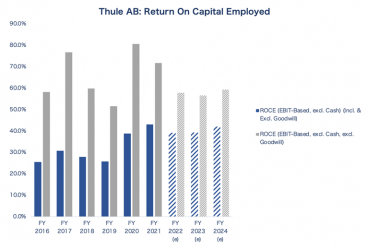

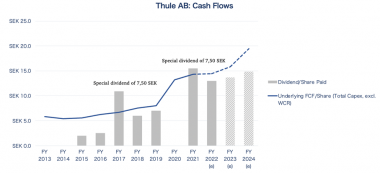

Het management van Thule, de Zweedse wereldspeler in o.m. dakkoffers en fietsdragers, weet als geen ander hoe de ROCE, lage kapitaalsinvesteringen en mogelijkheid voor extra capaciteit, voorraadopbouw en M&A resulteren in solide rendementen voor aandeelhouders.

De ROCE op tangibles (werkkapitaal + PP&E) lag in FY 2021 op afgerond 72%. Voor de komende jaren zal die door voorraadopbouw en investeringen in productiecapaciteit stabiliseren rond 58%. Weinig concurrenten doen het hen na.

(Bron: eigen weergave)

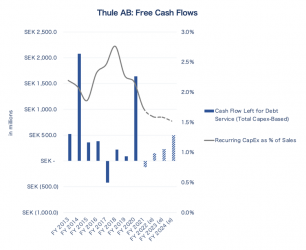

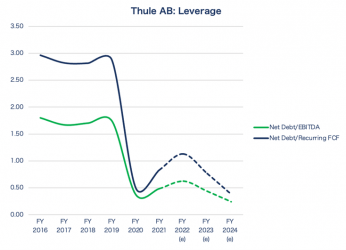

Bovendien slaagt Thule in haar opzet door nog steeds 75% van de cashflows uit te keren als dividend. Ondertussen is er ruimte voor M&A dankzij een zeer lage schuldgraad. Die zal reeds wat oplopen door eenmalige voorraadopbouw, maar is zeer comfortabel op 0,5 – 1x de jaarlijkse vrije kasstroom.

(Bron: eigen weergave)

Thule’s vrije kasstroom per aandeel zal over de periode 2013-2024 gegroeid zijn met 11,6% per jaar. Dit is inclusief de impact van investeringen in extra capaciteit die de vrije kasstroom nog zullen drukken over de komende 3j.

(Bron: eigen weergave)

Betaal maximaal een faire waardering

Beschikken over hoge rendementen op geïnvesteerd vermogen en ze kunnen kristalliseren via herinvesteringen is wat leidt tot compounding. Meteen ook de reden waarom dergelijke bedrijven noteren met een premie t.o.v. de brede index die zowel compounders als stagnerende en zelfs waardevernietigende bedrijven omvat. Overigens verdienen ze die hogere waarderingen, zolang ze groei op een conservatieve manier financieren en hun competitieve voordelen versterken (productinnovatie).

“The fact, as Warren Buffett has acknowledged, is that growth is a component of valuation. Growth can enhance or diminish the value of a company – growing a business with inadequate returns is simply sending good money after bad. But when a company has superior returns on capital employed, and a source of growth which enables it to reinvest a substantial portion of those returns, the result is compound growth in its value and share price over time. It is important to realise that this is over the long term.”

Betaal maximaal een faire waardering voor uitstekende compounders. Een startwaardering van >4,5% FCF-rendement op de ondernemingswaarde met een jaarlijks verwachte groei van >7%. Dat betekent dat u na 10 jaar op een yield on cost zit van >9%. Ruimschoots voldoende om een dubbelcijferig jaarlijks rendement te realiseren.

Verkies bedrijven met netto-kaspositie

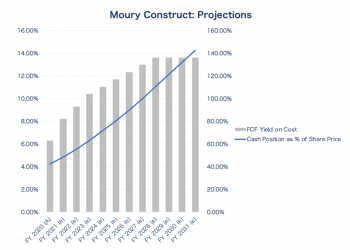

Een netto-kaspositie vergroot de mogelijkheden van een onderneming om te investeren in groei. Het legt ook een buffer onder de intrinsieke waarde, op voorwaarde dat de vrije kasstromen in reëele termen (dus gecorrigeerd voor inflatie) groeien en de ROCE de gemiddeld gewogen kapitaalkost ver overschrijdt. Een van die veilige havens is Moury Construct waar, na aftrek van de dividenduitkeringen, de kaspositie zal opgelopen zijn tot 320 EUR per aandeel tegen FY 2027.

(Bron: eigen weergave)

Conservatief financieel management, licht groeiende cashflows, een hoge ROCE en attractieve waardering zijn de belangrijkste factoren voor lange termijn investeringssucces. De kans op permanent reëel vermogensverlies ligt daardoor ook lager dan bij heel wat andere aandelen. Die mindset blijft ook gelden in periodes van hogere inflatie en een afkoelende economische activiteit. Op voorwaarde dat u de lange termijn ambieert en tijd zijn werk laat doen bij uitstekende bedrijven.

Published in Beleggen, Nieuws

Reacties