Reactie op blauwdruk fiscale hervorming

Een reactie op de “Blauwdruk voor een bredere fiscale hervorming” van Minister Van Peteghem

In deze fondsenrubriek willen we ook even ons licht laten schijnen op de voorstellen aangaande beleggingsfiscaliteit, met vooral focus op fondsen (inclusief tak 23). We schrijven dit artikel in eigen naam en verbinden dus niet Spaarvarkens.be.

Goede punten

- “We bieden iedereen een belastingvrij bedrag voor inkomsten uit vermogen”. We onderschrijven dit volledig alsook de argumentatie in de nota.

- “We behandelen alle vermogensinkomsten op eenzelfde manier. Een eerlijke fiscaliteit behandelt inkomen uit vermogen op eenzelfde manier.” De belegger zou zijn keuzes inderdaad niet mogen laten beïnvloeden door fiscaliteit . Dit gebeurt nu maar al te vaak gezien de grote verschillen in fiscale behandelingen, bv. tussen rechtstreekse beleggingen en onrechtstreekse beleggingen via fondsen. Ook tussen de verschillende vormen van fondsen bestaan er grote fiscale verschillen , bv. tussen klassieke fondsen en tak23. Het nefaste gevolg van die fiscale verschillen is dat menig belegger zich hier teveel op focust en onvoldoende aandacht besteedt aan verschillen in essentiële beleggingsaspecten zoals de risico’s, de kosten, de liquiditeit, enz.. Slechte beleggingskeuzes omwille van fiscaliteit zijn nu dus jammer genoeg schering en inslag. Het is goed dat dit probleem wordt aangepakt.

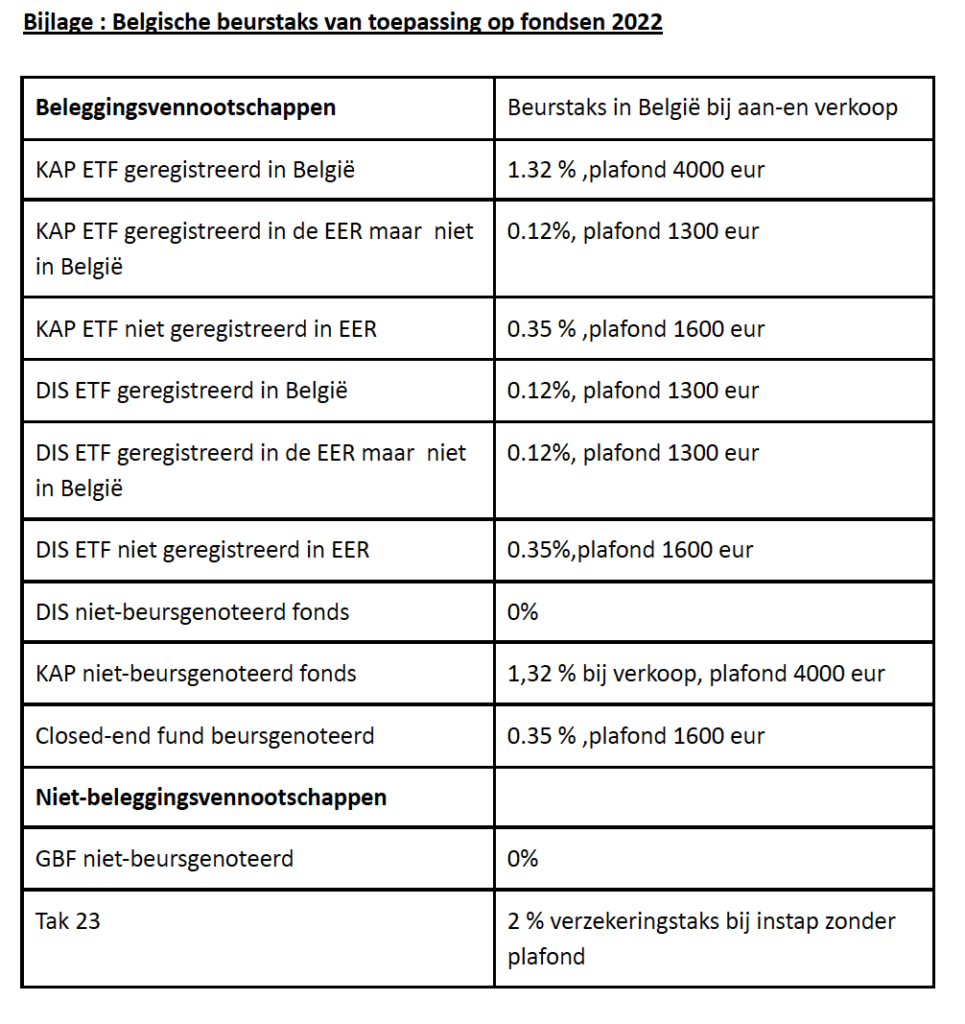

- “We doven bestaande belastingen op vermogen of vermogenstransacties uit, zoals de jaarlijkse taks op de effectenrekeningen en de taks op de beursverrichtingen”. De afschaffing van deze twee taksen juichen we toe. Voor fondsen is het verdwijnen van de beurstaks welgekomen. Nu is het immers een kluwen van tarieven, met een 20-tal situaties (zie tabel onder). Zelfs voor de financiële tussenpersonen die de taks moeten inhouden blijkt het complex, want niet alle financiële tussenpersonen handelen bepaalde transacties op eenzelfde manier af qua beurstaks. Ook Test Aankoop heeft dit al meermaals vastgesteld en aangeklaagd in haar publicaties. En dan zijn er heel wat aberraties. We vinden het bv. absurd dat bepaalde ETF in België bij de FSMA geregistreerd aan een hogere beurstaks onderworpen zijn dan andere volledige vergelijkbare ETF die niet hier geregistreerd zijn maar wel elders in Europa. Nochtans zijn die ETF evenzeer wettelijk toegankelijk voor Belgische beleggers. En een hele resem van fondsensoorten valt dan vreemd genoeg buiten de beurstaks zoals GBF, Sicav-Sif, niet-beursgenoteerde distributiefondsen, enz…Ook intekeningen zijn niet onderworpen, tenzij bij tak 23 via de verzekeringstaks. Bij terugbetalingen van fondsen met een vervaldag is er evenmin een beurstaks, in tegenstelling bv. tot de hiermee vergelijkbare inkopen van sommige niet-beursgenoteerde fondsen. De huidige beurstaks van 1,32% % voor bepaalde kapitalisatiefondsen en ETF vinden we erg hoog in vergelijking bv. met de beurstaks van 0,35% voor individuele aandelen. Nochtans zijn heel wat individuele aandelen de facto ook “kapitaliserend’ in de zin dat ze en geen of weinig dividend uitkeren en de winsten dus herbeleggen in het bedrijf. Maar de voorgestelde afschaffing van de beurstaks voor alle beleggingen zal gelukkig komaf maken met al die aberraties.

Minpunten

- De Reynderstaks,een onderdeel van de roerende voorheffing, blijft behouden niettegenstaande de invoer van een meerwaardebelasting. De Reynderstaks, die in principe bedoeld was om enkel rente uit obligaties in een fonds te belasten met roerende voorheffing zoals bij een rechtstreekse obligatiebelegging , is in de praktijk echter geëvolueerd naar een echte meerwaardebelasting voor heel wat distributie- en kapitalisatiefondsen. Daarenboven is deze belasting, ingevoerd in 2006 in België als uniek land in Europa met deze soort belasting ,voor de particuliere belegger één grote “ blackbox” . Het is in heel veel gevallen niet a priori duidelijk of de taks van toepassing is en hoe hij desgevallend speelt. Om de belasting te berekenen zijn er meerdere benaderingen mogelijk: de standaardmethode op basis van het effectief inkomen uit obligaties (BTIS) , de fall-backmethode op basis van een asset test , en -indien er geen BTIS noch asset test voorhanden is- de belasting van de volledige meerwaarde. En voor fondsen zonder Europees paspoort is het nog ingewikkelder. Daarenboven wordt ook deze taks niet steeds op dezelfde manier toegepast door alle financiële tussenpersonen. En er worden regelmatig fouten gemaakt zoals ook al aangeklaagd door Test Aankoop. En na schenkingen en erfenissen van beleggingsfondsen is er bij de tussenpersonen ook geen uniformiteit van fiscale behandeling bij de latere verkoop van de overgedragen fondsen.En dan zijn er nog de uitzonderingen op de taks die het “level playing field “ verstoren. Bepaalde fondsvormen zijn immers niet aan de Reynderstaks onderworpen ook al bezitten ze minimaal 10% aan vastrentende beleggingen of cash. Het betreft tak 23 fondsen en beursgenoteerde closed end funds.Tenslotte is het ons inziens een fundamenteel recht dat de burger zijn belastingberekening kan controleren. Voor de Reynderstaks is dit echter quasi onmogelijk. En de burger moet o.i. ook in staat zijn zelf zijn aangifte van de taks te doen, bv. als hij handelt op een buitenlands platform. De complexiteit van de taks maakt dit echter heel moeilijk.Het is dus een gemiste kans in het voorstel van de minister om de Reynderstaks ( nu 30%, dalend tot 25% in het voorstel) af te voeren en te vervangen door de voorgestelde eenvoudige meerwaardebelasting van 15%.

- Er is in het voorstel geen sprake van beleggingsverzekeringen tak 21 en tak 23, terwijl in België een belangrijk deel van de beleggingen in die vorm gebeurt. Beleggingsverzekeringen genieten van uitzonderingsregels op het vlak van roerende voorheffing, waaronder de Reyndertaks . We mogen hopen dat deze uitzonderingsregimes verdwijnen. De verzekeringstaks bij intekening is daarentegen hoog en niet geplafonneerd. Als de beurstaks verdwijnt is het logisch dat ook de verzekeringstaks wordt geschrapt zodat er geen fiscale discrepanties meer zijn tussen tak 23, tak21 en hun bancaire tegenhangers.

- De roerende voorheffing blijft met de voorgestelde 25 % erg hoog, terwijl de meerwaardebelasting 15% zou bedragen. Dit staat haaks op het principe “We behandelen alle vermogensinkomsten op eenzelfde manier”. De voorgestelde discrepantie creëert gewoon een “bias” voor kapitaliserende beleggingen.

Voorstel

- De Reynderstaks verdwijnt en wordt vervangen door de voorgestelde meerwaardebelasting.

- Het tarief van de roerende voorheffing daalt tot 15%, hetzelfde tarief als de voorgestelde meerwaardebelasting.

- De fiscale gunstregimes voor beleggingsverzekeringen verdwijnen. De verzekeringstaks wordt geschrapt samen met de beurstaks.

- Het is mogelijk dat de verlaging van de roerende voorheffing tot 15% en de afschaffing van de beurs- en verzekeringstaks een budgettair probleem veroorzaakt. In dat geval mag er o.i.als compensatie één transactietaks komen voor alle soorten beleggingen bij in – en uitstap. De transactietaks is van toepassing op alle intredingen en uitstappen onder welke vorm ook, dus naast aan- en verkoop ook bij intekeningen, terugbetalingen op eindvervaldag, en uitkeringen van de reserve bij beleggingsverzekeringen. Ook switches tussen fondsen binnen contracten van een beleggingsverzekering tak 23 ondergaan deze transactietaks, dit om geen discrepantie te hebben met bancaire fondsen.

We stellen één tarief van transactietaks voor, namelijk het huidig tarief van beurstaks op aandelen van 0,35 % met ook hetzelfde plafond van 1600 euro per transactie. .