Niet alles wat blinkt is goud

Niet alles wat blinkt is goud is je derde boek. Wat mogen lezers verwachten?

Luc Kroeze: Dit derde boek vormt het sluitstuk van mijn trilogie over kwaliteitsbeleggen, gebaseerd op mijn interpretatie van de drie pijlers van Terry Smith: ‘koop goede bedrijven, betaal niet te veel en doe niets.’

Het selecteren van goede bedrijven kwam aan bod in De kaviaarformule. Succesvol ‘niets doen’ behandelde ik in Het beleggersbrein. Daarmee blijft de tweede pijler over: ‘betaal niet te veel’.

Die pijler staat centraal in Niet alles wat blinkt is goud en draait volledig om het intrinsiek waarderen van aandelen via het DCF-model. De modellen stel ik gratis ter beschikking op luckroeze.substack.com.

Na het lezen zal de lezer in staat zijn om zijn eigen koersdoelen te bepalen en een bandbreedte af te bakenen waarbinnen de faire waarde van een aandeel zich bevindt.

Je schrijft dat dit boek is geschreven voor twee typen lezers. Kun je dit toelichten?

Luc Kroeze: Inderdaad, dat is een bewuste keuze, omdat niet iedereen de behoefte heeft om uitgebreid met spreadsheets aan de slag te gaan. Toch ben ik ervan overtuigd dat wie in aandelen belegt op basis van fundamentele analyse, moet begrijpen hoe aandelen worden gewaardeerd.

Het boek is daarom zo opgezet dat je er zowel praktisch mee kunt werken, als ervoor kunt kiezen de spreadsheets links te laten liggen. In dat laatste geval lees je het boek vooral om inzicht te krijgen in hoe waarderingen tot stand komen, wat beurskoersen drijft en welke verwachtingen daarin besloten liggen.

Voor iedereen die zich bezighoudt met stock picking is dit inzicht onmisbaar.

Een vaak gehoorde kritiek is dat het DCF-model pretendeert de waarde van aandelen tot op twee cijfers achter de komma te berekenen, wat in de praktijk niet realistisch is. Kun je die kritiek weerleggen?

Luc Kroeze: De grootste misvatting over het DCF-model is inderdaad dat het een instrument zou zijn dat een exact juiste waarde oplevert. Dat is het nadrukkelijk niet. Wie het model op die manier benadert, zal onvermijdelijk teleurgesteld raken, waardoor de kritiek op de methode zichzelf blijft voeden.

Ik schrijf het in het boek al: een DCF-model is geen glazen bol, maar een bril om scherper te zien. Het is een denkkader dat je dwingt tot gestructureerd redeneren en expliciet na te denken over risico’s en het toekomstige verdienvermogen van een bedrijf. Het helpt je om in te schatten waar de intrinsieke waarde zich ongeveer bevindt, en dat is voor een belegger meer dan voldoende om betere beslissingen te nemen.

Waarom koos je dit keer voor een verhalende stijl?

Luc Kroeze: Die keuze heeft twee redenen. Ten eerste was ik simpelweg toe aan iets anders. De afgelopen jaren heb ik veel geschreven, zowel boeken als artikelen, maar nooit op deze manier. Ik vond het verfrissend en leuk om te doen.

Maar het was niet alleen een persoonlijke stijlkeuze. De tweede, en belangrijkere, reden is dat deze vorm mij de mogelijkheid bood om personages bepaalde onderdelen te laten herhalen of samenvatten. Daardoor kon ik bepaalde onderwerpen toegankelijker maken.

Bovendien konden de personages op cruciale momenten precies die vragen stellen waarvan ik denk dat veel lezers ze ook hebben. Al met al hoop ik dat dit soms taaie onderwerp op deze manier vlotter en prettiger leesbaar wordt.

Zou iedereen die zich bezighoudt met het selecteren van individuele aandelen gebruik moeten maken van het DCF-model?

Luc Kroeze: Een DCF-model is een zeer handige tool en zodra je de werking ervan in de vingers hebt, is de klus meestal snel geklaard. Daarom moedig ik iedereen aan om het ook praktisch te gebruiken. Tegelijkertijd volstaat het, zoals ik eerder aangaf, om de werking van het model volledig te begrijpen.

Met dat inzicht wordt het namelijk veel eenvoudiger om vervolgens gebruik te maken van multiples, zoals de koers-winstverhouding. Multiples en intrinsieke waardering via het DCF-model hangen immers nauw met elkaar samen. Wie vaak genoeg een bedrijf intrinsiek heeft gewaardeerd, leert na verloop van tijd herkennen welke multiple bij welk type bedrijf past.

Voor mij is er altijd een paradox geweest. We leren beginners vaak eerst werken met de koers-winstverhouding vanwege de ogenschijnlijke eenvoud. In werkelijkheid is het echter een complex instrument dat pas echt nuttig wordt wanneer je beschikt over diepgaande kennis van waardering.

De volgorde van aanleren is in mijn ogen daarom verkeerd. Laten we beleggers eerst leren hoe ze intrinsiek kunnen waarderen, en pas daarna multiples introduceren. Dan komen ze pas echt tot hun recht. Ik verwacht dat mijn boek daarbij zal helpen.

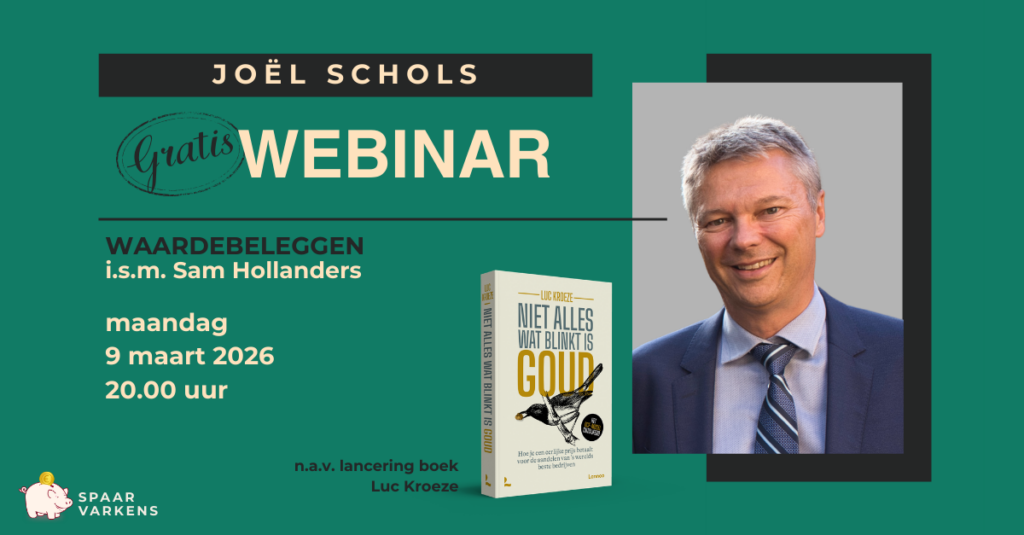

Schrijf je in voor het gratis webinar over waardebeleggen

naar aanleiding van de lancering van het nieuwe boek van Luc Kroeze

Hoe werkt value investing écht in de praktijk?

Op 9 maart om 20.00 uur organiseert Spaarvarkens een gratis webinar waarin Joël Schols de verschillende substijlen binnen value investing helder op een rij zet. Je ontdekt hoe ze van elkaar verschillen en hoe je ze in de praktijk toepast, met concrete voorbeelden voor zowel starters als gevorderden.

Het vertrekpunt is het nieuwe boek ‘Niet alles wat blinkt is goud’ van Luc Kroeze, met focus op kwaliteitsbeleggen en de DCF-waarderingsmethode.

📅 Maandag 9 maart – 20.00 uur

👉 Deelname is gratis, maar inschrijven is verplicht.

Published in Beleggen, Gratis, Interviews, Nieuws

Reacties