Mijn holdings in the spotlight: Deel 2

Als derde en laatste pijler van mijn portefeuille bespreek ik graag mijn geliefkoosde holdings. Holdings, met uitzondering van monoholdings beleggen in meerdere bedrijven waardoor je ook hier spreiding hebt. Achter zeer veel holdings zitten rijke en invloedrijke families met veel skin in the game. Hun visie is dan ook vaker op de lange termijn vergelijkbaar met die van familiebedrijven. Door het grote netwerk van deze invloedrijke families in combinatie met de nodige kennis die ze in huis hebben, geeft dit vaak opportuniteiten waar je als gewone sterveling niet in kan beleggen. Ik licht graag mijn favoriete holdings wat verder toe in opnieuw twee delen.

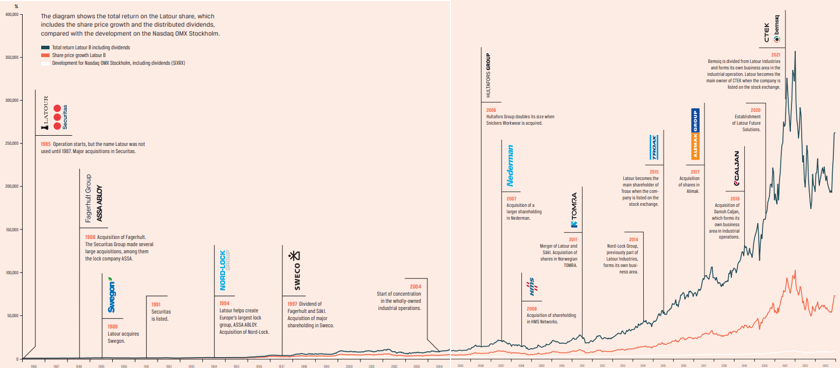

Investment Latour

Investment AB Latour is de investeringsmaatschappij die werd gecontroleerd door de Zweedse zakenman en miljardair Gustaf Douglas en zijn familie. Gustaf Douglas overleed op 3 mei 2023. Zijn vrouw en zoon zetelen in de raad van bestuur.

Latour doet langetermijninvesteringen in bedrijven met eigen producten en merken, die een aanzienlijk groeipotentieel hebben en worden ondersteund door mondiale megatrends en goede vooruitzichten voor internationalisering. De activiteiten worden voornamelijk uitgevoerd in twee bedrijfstakken: Industrial Operations, die volledig in eigendom is, en een portefeuille van tien beursgenoteerde holdings waarin Latour de belangrijkste (of een van de belangrijkste) aandeelhouders is.

Investment Latour hanteert grotendeels een decentrale aansturing en fungeert eerder als een ondersteunende partij dan als een directe beïnvloeder van het dagelijkse management. Voor de divisie Industrial Operations, waar Latour volledig eigenaar is, hanteren ze de volgende KPI’s:

- Gemiddelde jaarlijkse groei van >10%

- Operating margin >15%

- Return on operating capital >15%

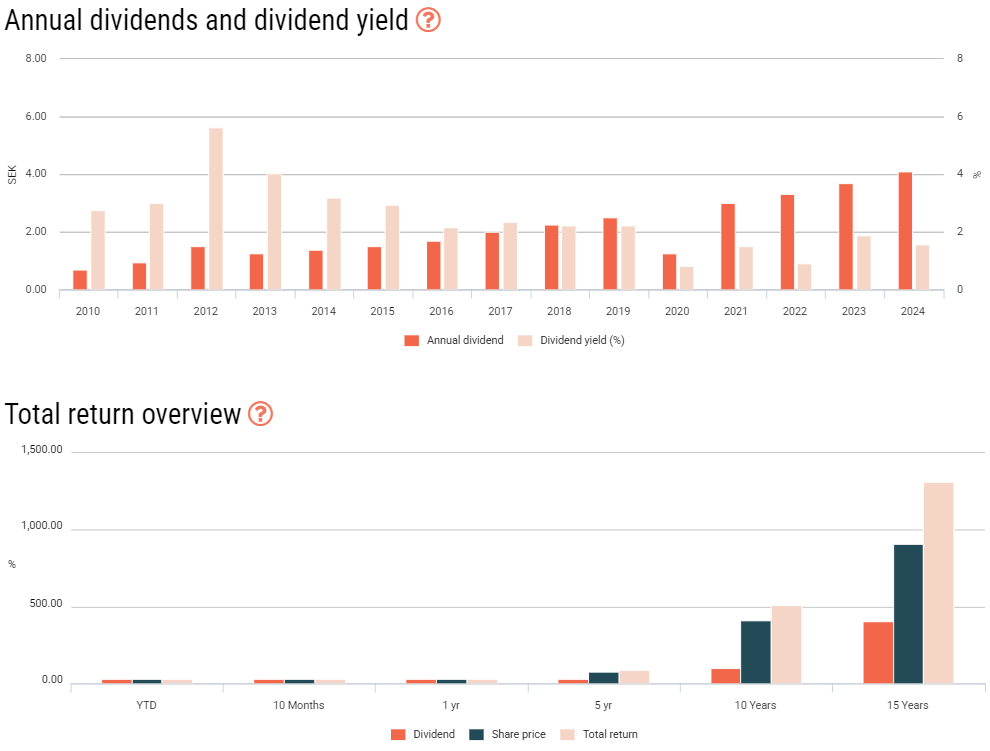

Latour heeft een indrukwekkend trackrecord met een CAGR (Compound Annual Growth Rate) van 17,5% over de afgelopen 15 jaar. Het dividend wordt stelselmatig verhoogd en is goed voor meer dan een derde van het totale rendement. Recent is de aandelenkoers wat teruggevallen, maar de premie op de netto-actiefwaarde (NAV) blijft nog steeds rond de 20%.

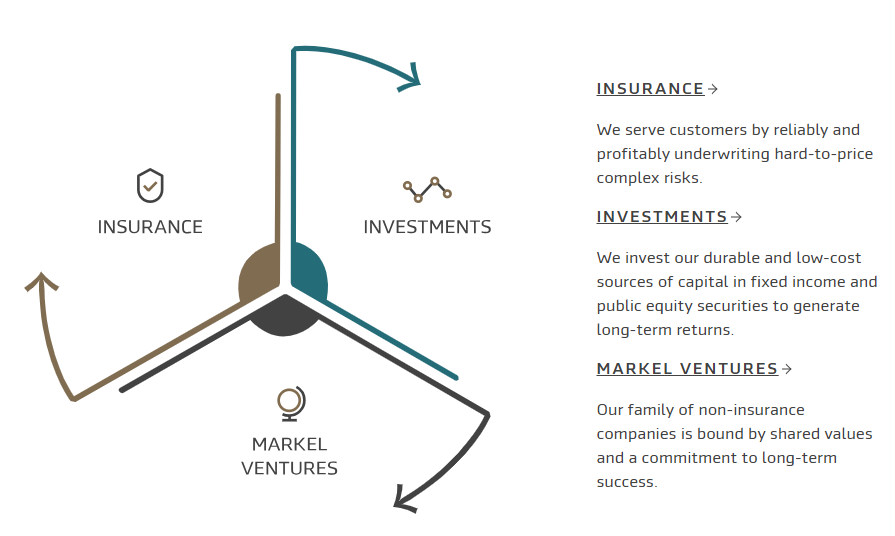

Markel

Om meer inzicht te krijgen in de verschillende posities die ik aanhoud, ga ik vaak ten rade op de website en in het jaarlijks verslag. Als je bij Markel op de Investor Relations pagina klikt, kom je op een omschrijving waar je als belegger zelfs een beetje kippenvel van krijgt en wat ik in eigen woorden niet zo goed kan omschrijven al dat ze dat zelf doen. Vandaar, als uitzondering op de regel, de letterlijke weergave van op de site. Amen to that!

We are building one of the world’s great companies.

To us, being a great company means that we help our customers, associates, and shareholders win. Because we believe that every person who comes into contact with Markel Group should be better off for having done so.

It’s a mission that’s more about who we are than what we do. It is why we try to shape the future for all it could be, rather than settling for the status quo. To pursue excellence in a world that often settles for less. To keep a sense of humor and enjoy what we do. To be honest and fair in all our dealings, and to offer quality products and services that exceed customer needs.

This is the Markel Style, and it’s the foundation of who we are and what we’re here to do. We are not perfect, but these values powered our growth from a regional transportation insurer to a global Fortune 500 family of companies and investments. And these values will inspire generations of our people to try to keep this mission alive… now and forever.

Markel werd in 1930 opgericht door Sam Markel als autoverzekeraar. Zijn vier zonen stapten ook in het bedrijf en speelden een actieve rol in het verbeteren van de veiligheid in de opkomende auto- en truckindustrie. In 1986 kreeg Markel een notering op Nasdaq tegen 8,33 dollar per aandeel, met een beurswaarde van 30 miljoen USD. Sindsdien richt het bedrijf zich steeds meer op ‘specialty’ verzekeringen.

Naar analogie met Berkshire startte Markel in 2005 Markel Ventures, waarbij ook geïnvesteerd wordt in andere marktsegmenten. Zo was AMF Bakery Systems het eerste niet verzekeringsbedrijf in portfolio. Pas in 2023 veranderde de naam naar Markel Group om de diversiteit van hun verschillende bedrijven in portfolio meer in de verf te zetten. Net zoals Bershire, komt het merendeel van de cashflow uit verzekeringen, en wordt het overschot geïnvesteerd in een gespreide portefeuille.

Investeringsprincipes van Markel:

- Hoge return on capital en een lage schuldgraad

- Voldoende herinvesteringskansen en slim gebruik van kapitaal

- Bedrijven met een integer management dat aanleunt aan de normen en waarden van Markel

- Aankopen een aan eerlijke prijs

Top 10 posities in de portefeuille:

- Berkshire Hathaway

- Brookfield

- Alphabet

- Amazon

- Home Depot

- Deere & Co

- Watsco

- Apple

- Visa

- Analog Devices

Onder Markel Ventures vallen bedrijven waar Markel meerderheidsaandeelhouder is. Ook hier wordt autonomie hoog in het vaandel gedragen, maar wordt de ‘Markel way’ gedeeld.

Over de afgelopen 10 jaar heeft Markel een gemiddeld jaarlijks rendement van 10,85% behaald en blijft het goed gepositioneerd voor verdere groei.

Betreft ‘skin in the game’ kan ik opnieuw Tom Gayner citeren: “Stock ownership is also a very important component of our compensation philosophy. Many companies believe stock options achieve this ownership mentality. We disagree. We do not use options as part of our ownership programs. We believe purchasing, paying for, and assuming the downside risk are all integral components of stock ownership”

Berkshire Hathaway

Tja, wat moet ik hier nog over vertellen zonder dat het gênant wordt in vergelijking met de gigantische berg aan kwaliteitsvolle lectuur die reeds verschenen is in allerhande vormen van podcasts, blogs, ganse boeken, over zowel Warren als wijlen Charlie…

Ik kan enkel aanraden om als belegger (of zelfs als niet-belegger) een keer door de vele ‘letters to shareholders’ te neuzen. Je zal zien dat deze vol wijsheden staan waar je zowel als belegger en als mens altijd dingen kan uithalen die van meerwaarde zijn.

Ooit begon Berkshire Hathaway als een textielbedrijf met de zelfde naam als het gigantische conglomeraat nog steeds draagt. Echter door recessie en wijzigende markt, werd er onder impuls van Warren gediversifieerd.

Bron: Poor Charlie’s Almanack Peter D kaufman (origineel, foto via Goolge)

Berkshire haalt zijn omzet (364 miljard) uit een aantal verschillende takken:

- Verzekeringen: 95 miljard of ~26%. (Geico, GenRe, MedPro, MLMIC, ….)

- Manufacturing: 75,4 miljard of ~20,7% (Duracell, Fruit of the Loom, Lubrizol, …)

- McLane: 52,6 miljard of ~14,4% (een van de grootste distributiebedrijven voor restaurants, supermarkten, …)

- Pilot: 51,7 miljard of ~14,2% (grootste truck stop keten in Amerika aka gas stations)

- Services & retail: 40 miljard of ~11% (See’s candy, Affordable Housing Partners, Dairy Queen, …)

- Energy & utilities: 26 miljard of ~7,1% (Berkshire Hathaway Energy)

- Railroads: 23,9 miljard of ~6,6% (BNSF railway)

De winsten die Berkshire maakt zijn de winsten uit deze takken alsook de winst op de aandelenportefeuille. Een totale winst van 120 miljard afkomstig van:

- Meerwaarde op investeringen: 76,8 miljard (63,7%)

- Verzekeringen: 18,5 miljard (15,4%)

- Manufacturing: 11,4 miljard (9,4%)

- Railroads: 6,6 miljard (5,5%)

- Services & retail: 4,7 miljard (3,9%)

- Pilot Travel Centers: 1 miljard (0,9%)

- Energy & Utilities: 1 miljard (0,8%)

- McLane: 0,5 miljard (0,4%)

Top 10 van de investeringsportefeuille en goed voor een kleine 90 % van de ‘taart’

- Apple (26,24%)

- American Express (15,44%)

- Bank of America (11,88%)

- Coca Cola (10,79%)

- Chevron (6,56%)

- Occidental Petroleum (4,94%)

- Moody’s Corp (4,40%)

- Kraft Heinz (4,29%)

- Chubb Limited (2,93%)

- DaVita Healthcare Partners (2,22%)

Sinds notering van Berkshire kijk je terug op een fenomenaal rendement van 19,8% per jaar. Gezien de grootte van Berkshire is het niet realistisch dat ze op die manier kunnen blijven groeien. Het is voor zulke mastodonten moeilijk om aankopen te doen in sterk groeiende bedrijven zonder de koers te veel te beïnvloeden.

Bovenal wordt dit conglomeraat waar in totaal een kleine 400.000 man in dienst is, gemanaged door het corporate office wat maar 26 man personeel telt.

Ik heb Berkshire sinds 2019 in portefeuille waarbij de inleg reeds meer dan verdubbeld is en een CAGR van 14,89%.

Published in Aandelen, Beleggen, Gratis

Mooi Hans, bedankt om te delen!

Heel interessant Hans. Berkshire heb ik al in PT, was te denken om nog wat bij te komen. Maar Markel ziet er ook wel interessant bij. Daar zit Berkshire ook in zo te zien. Moet zr eens naast elkaar leggen.

Markel kende ik nog niet. Bekijk ik even.