Luc Kroeze stelt zijn favorieten voor

Luc Kroeze is een gepassioneerde privébelegger die al drie boeken schreef over de kunst van het investeren in aandelen. Zijn recentste, Niet alles wat blinkt is goud, ligt vers in de boekhandel. Hij kiest resoluut voor sterke bedrijven die lang in uw portefeuille kunnen blijven.

Dierenfarma biedt kansen, want we besparen weinig op zorg voor huisdieren.

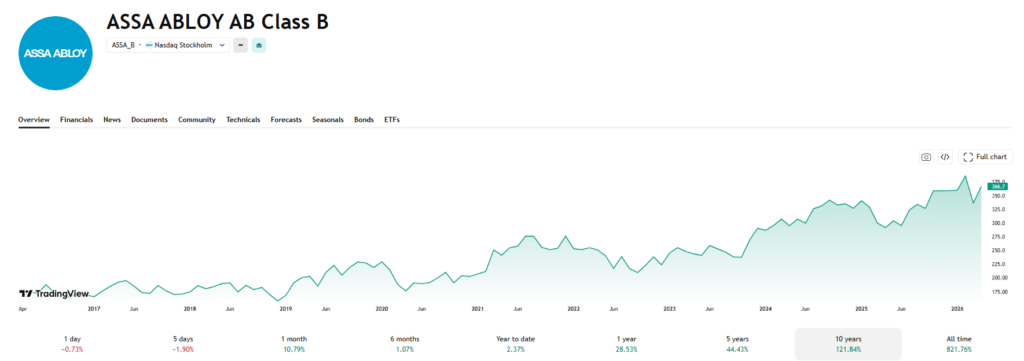

Assa Abloy

Assa Abloy is een Zweedse wereldmarktleider in sloten en toegangssystemen en vormt al jaren een defensieve hoeksteen binnen kwaliteitsportefeuilles. Het bedrijf profiteert van structurele trends zoals digitalisering, urbanisatie en de stijgende welvaart in opkomende markten. Dankzij zijn lange staat van dienst heeft Assa Abloy een duurzaam competitief voordeel opgebouwd. Het merk staat voor kwaliteit en betrouwbaarheid en is moeilijk te repliceren. Hoewel de sector cyclisch is, wordt dit deels opgevangen doordat een aanzienlijk deel van de omzet uit de service achteraf komt. De vraag naar onderhoud blijft ook in economisch zwakkere periodes stabiel.

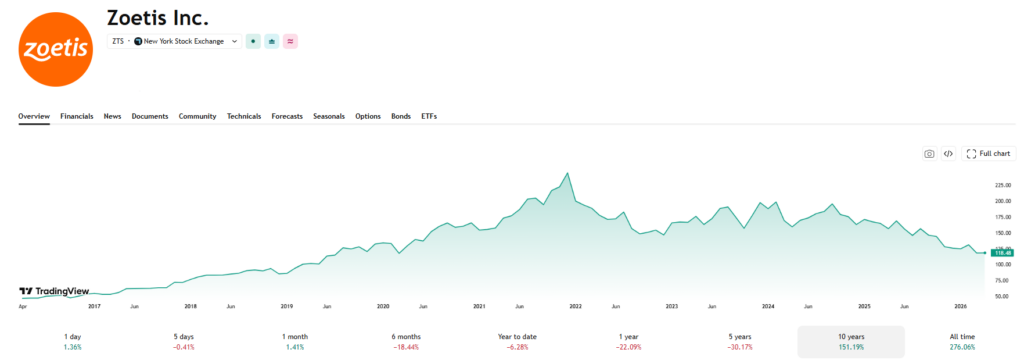

Zoetis

Zoetis is een Amerikaanse farmaspeler gericht op dierengezondheid, actief in een structureel groeiende sector met beperkte generieke concurrentie. Het bedrijf beschikt over sterke concurrentievoordelen en prijszettingsmacht en blijft doorgaans robuust tijdens economische neergang, aangezien consumenten nauwelijks besparen op de zorg voor hun huisdieren. De financiële prestaties bevestigen deze positie. Zoetis realiseert een consistent groeipad met hoge en stijgende marges. De recente koerszwakte, veroorzaakt door tegenvallende verkopen van een belangrijk medicijn, biedt mogelijk een interessant instapmoment voor langetermijnbeleggers.

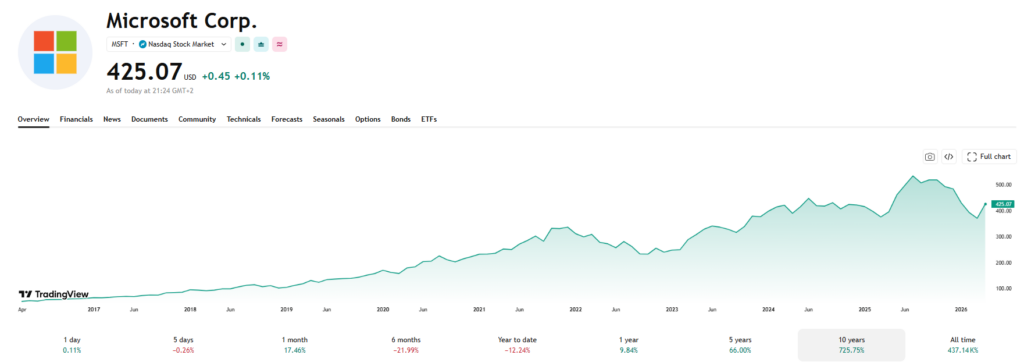

Microsoft

Microsoft ging na de bekendmaking van zijn kwartaalresultaten onderuit. De omzet blijft echter stevig groeien en de cloudactiviteiten vormen een krachtige motor. De markt reageerde negatief op een lichte groeivertraging en zorgen rond OpenAI. Een aanzienlijk deel van de toekomstige cloud-omzet wordt hieraan gelinkt, terwijl het bedrijf momenteel marktaandeel verliest. Dat is een aandachtspunt. Maar gezien de dominante marktposities, sterke kasstromen en aanzienlijke investeringen die toekomstige groei ondersteunen, blijft Microsoft aantrekkelijk voor langetermijnbeleggers.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Zoetis krijgt vandaag (07/05/2026) een klop van meer dan 20% door tegenvallende resultaten. Is dit(bij)koopmoment?

@Jim-stukken Kan dit aandeel eens bekeken worden een Spamelot?

Ik zal hier zelf ook even op reageren, wel zo correct gezien de dreun van vandaag.

Ik dacht dat het ergste nu intussen wel in de koers verwerkt zou zitten. De outlook was al zwak, maar het probleem is dat die opnieuw neerwaarts bijgesteld wordt. Een verzwakte outlook nog een keer moeten bijstellen, daar hadden weinigen rekening mee gehouden, dat blijkt uit de koersreactie. En ik begrijp die reactie wel. De vraag of het 20% naar beneden gestuurd moest worden laat ik in het midden, feit is dat het de komende kwartalen operationeel veel beter moet. Als ze de resultaten weer wat op de rails krijgen, wat volgens mij moet lukken in zo’n aantrekkelijke sector en de brede productportefeuille en pijplijn, dan volgt uiteindelijk het vertrouwen van de markt en krijgen we geen gekke zaken zoals we vandaag zagen.

Het is altijd lastig met drie aandelen te komen terwijl je in werkelijkheid een breed gediversifieerde portefeuille hebt. Mijn excuses voorde ongelukkige timing bij een aandeel waar ik meer van verwacht had.

Waar Mr.Market in het verleden niet genoeg kon krijgen van de hondjes en hun aandelen, lijken ze momenteel beiden in het bos door iedereen achtergelaten te worden. Een toertje door het bos, op zoek naar “de dividendaristocraa”t lijkt geen slecht idee…De koersdoelverlagingen zullen ondertussen wel verwerkt zijn toch?