Kwartaaloverzicht Belgische aandelen

Het eerste kwartaal is achter de rug en inmiddels hebben de meeste bedrijven hun jaarcijfers van het voorbije boekjaar gepubliceerd. Dat geeft een vrij volledig beeld van hoe Belgische bedrijven het afgelopen jaar hebben doorstaan. Zoals wel vaker is het beeld verdeeld. Sommige sectoren hebben de wind in de zeilen, terwijl andere het duidelijk moeilijk hebben. In dit artikel bespreken we de uitschieters van het afgelopen kwartaal en hun jaarcijfers.

De “HALO trade”

Een van de meest opvallende trends van de afgelopen maanden is de rotatie richting zogenaamde HALO-aandelen, wat staat voor Heavy Asset, Low Obsolescence (duurzame tastbare activa die de tand des tijds doorstaan). Het gaat om bedrijven met veel tastbare activa en relatief voorspelbare inkomsten, zoals infrastructuurspelers, industriële groepen of bedrijven die afhankelijk zijn van fysieke capaciteit. Die verschuiving is opmerkelijk, omdat de markt de voorbije jaren net het omgekeerde beloonde. Asset-light bedrijven, vooral in software, werden gezien als superieur door hun schaalbaarheid, hoge marges en sterke concurrentievoordelen.

Die dynamiek begon al eind vorig jaar te kantelen. De snelle opkomst van artificiële intelligentie zet druk op die veronderstelde “moats”. Software ontwikkelen wordt goedkoper en sneller, nieuwe concurrenten kunnen makkelijker opduiken en differentiatie wordt moeilijker vol te houden. Wat vroeger als een duurzaam voordeel werd gezien, blijkt in sommige gevallen minder robuust dan gedacht. Daardoor verschuift ook het vertrouwen van beleggers.

Tegelijk speelt een dieper mechanisme. Als technologie en AI ervoor zorgen dat kennis minder schaars wordt en kenniswerkers steeds productiever worden, dan verschuift de echte ‘bottleneck’ naar de fysieke wereld. Problemen ontstaan niet langer bij toegang tot informatie of expertise, maar bij de capaciteit om dingen effectief te bouwen, te vervoeren of te produceren. Infrastructuur, energie, grondstoffen en logistiek worden opnieuw de beperkende factor. En net daar zitten de bedrijven met zware activa.

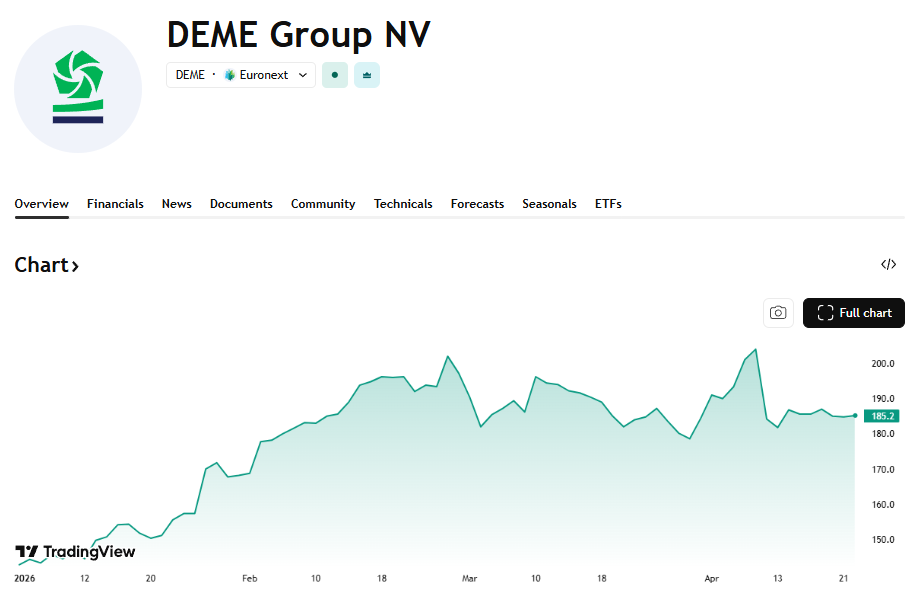

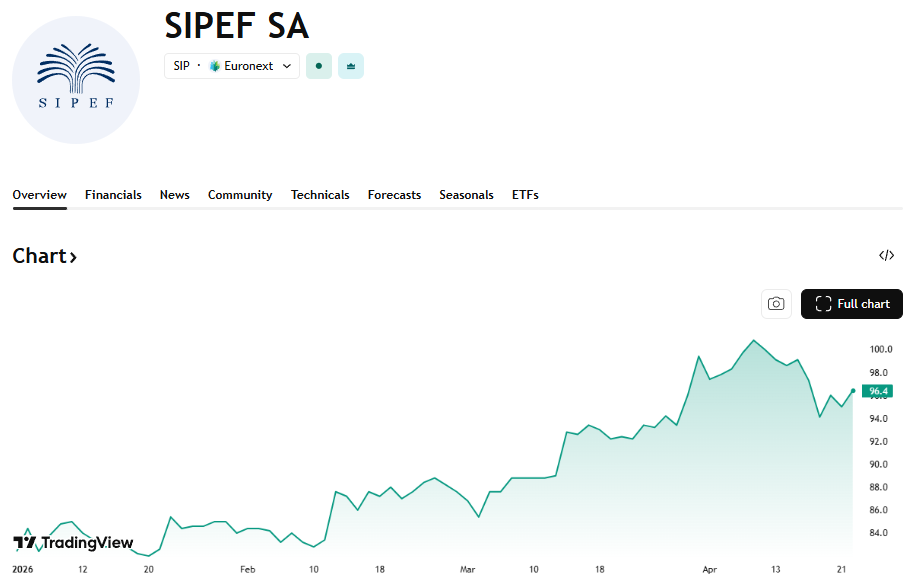

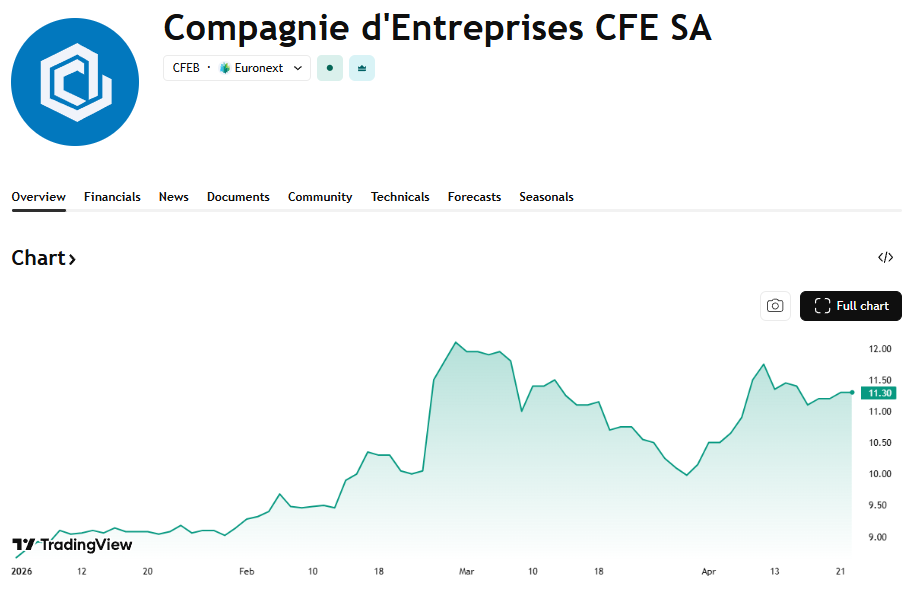

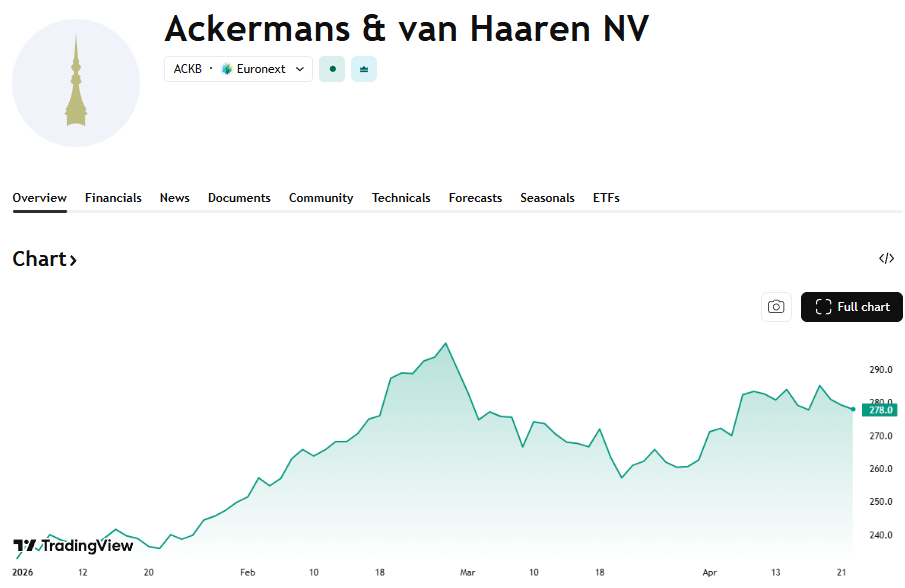

Die trend zie je ook duidelijk terug op de Belgische beurs. DEME (+32% in het eerste kwartaal van 2026) profiteert van de sterke vraag naar offshore energieprojecten, met een recordhoog orderboek en solide marges, wat zich vertaalt in een duidelijke winstgroei voor de groep. Palmolieproducent Sipef (+22%) profiteert van hogere palmolieprijzen en een herstel van productie. Ook bouwgroep CFE (+19%) toont beterschap na eerdere herstructureringen en weet opnieuw winstgevender te werken. Wat deze bedrijven gemeen hebben, is dat ze allen de voorbije weken nieuwe recordkoersen neerzetten en dat het dochterondernemingen van Ackermans & Van Haaren (+13%) zijn. Het hoeft dan ook niet te verbazen dat ook de Antwerpse investeringsmaatschappij, die dit jaar 150 kaarsjes uitblaast, het jaar uitstekend begonnen is.

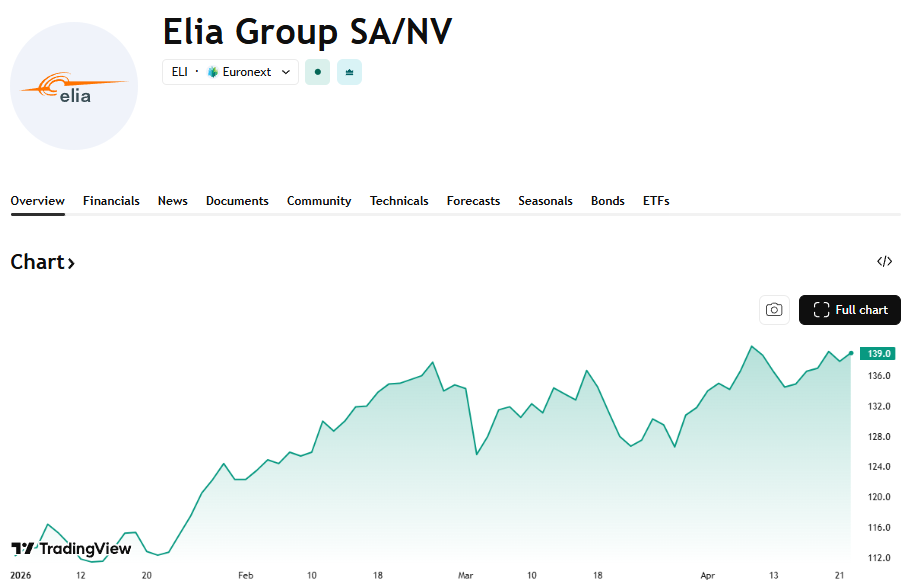

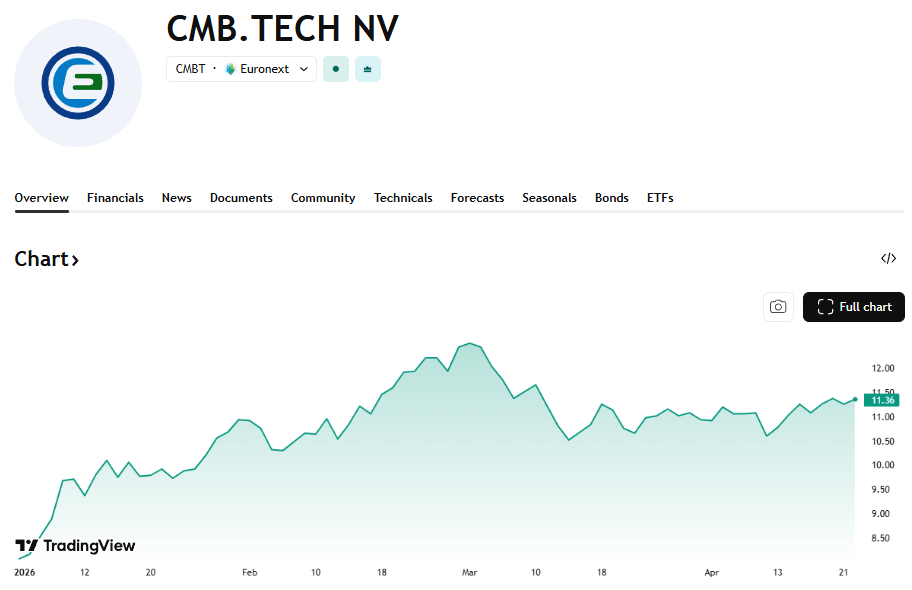

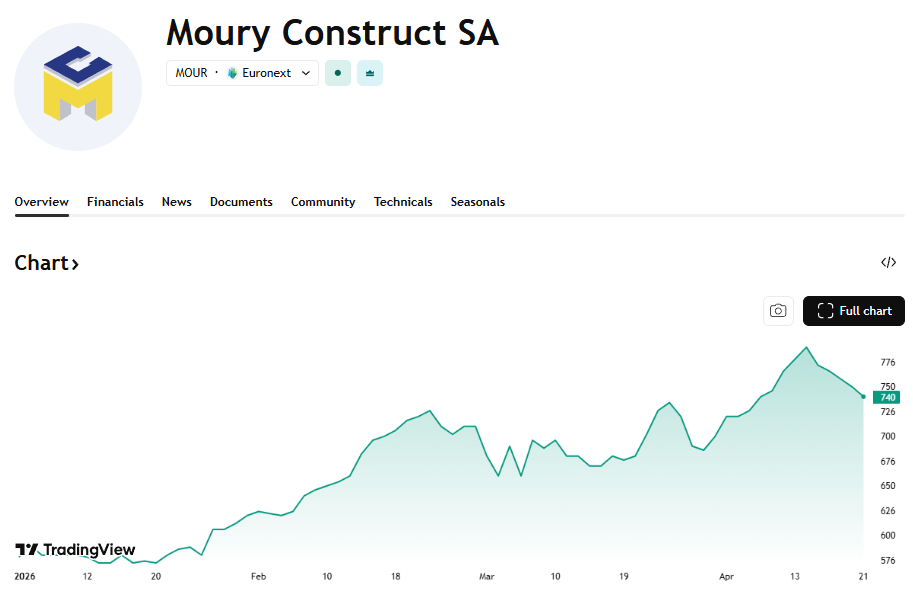

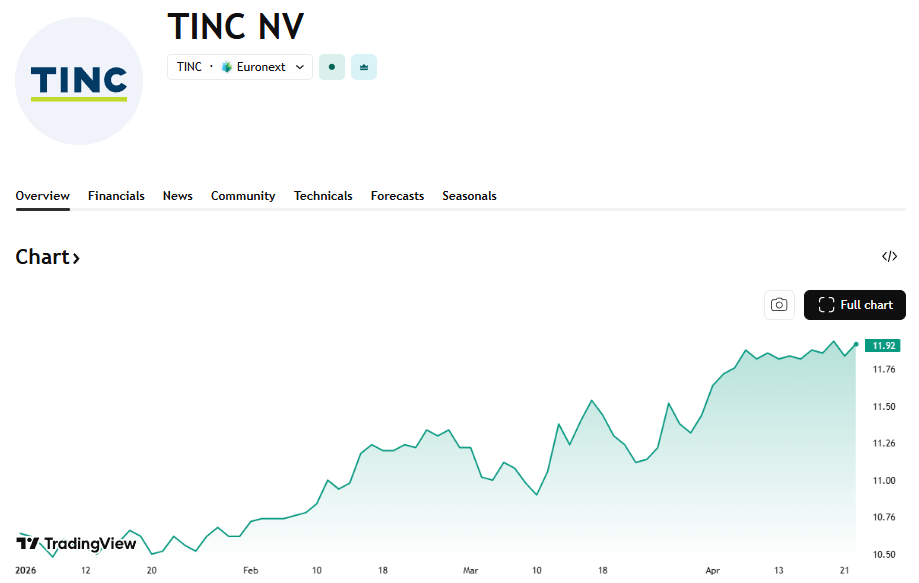

Ook andere Belgische namen passen in dit plaatje. Elia (+20%) zit in een nog zuiverdere positie binnen deze trend. Als beheerder van het hoogspanningsnet profiteert het rechtstreeks van de massale investeringen in de energietransitie. De resultaten tonen opnieuw een stijgende winst en een groeiende activabasis. De inkomsten blijven bovendien voorspelbaar door het gereguleerde kader. CMB Tech (+35%) profiteert van de vergroening van de scheepvaart en ziet de vraag naar zijn vloot en technologie toenemen, wat zich vertaalt in sterke resultaten. Moury Construct (+24%), een Waalse bouwgroep actief in residentiële en industriële projecten, blijft winstgevend in een moeilijke bouwmarkt door een strikte kostencontrole en focus op rendabele projecten. Tinc (+8%) tenslotte haalt zijn inkomsten uit participaties in infrastructuurprojecten en levert daarmee stabiele, voorspelbare kasstromen.

Wat hier speelt is meer dan een tijdelijke rotatie. In een wereld waarin kennis overvloedig wordt en technologie steeds toegankelijker, verschuift waarde opnieuw naar wat niet zomaar te kopiëren is. En dat zijn in veel gevallen nog altijd fysieke activa.

Defensieve waarden

Ook een aantal defensieve aandelen bevestigden hun waarde.

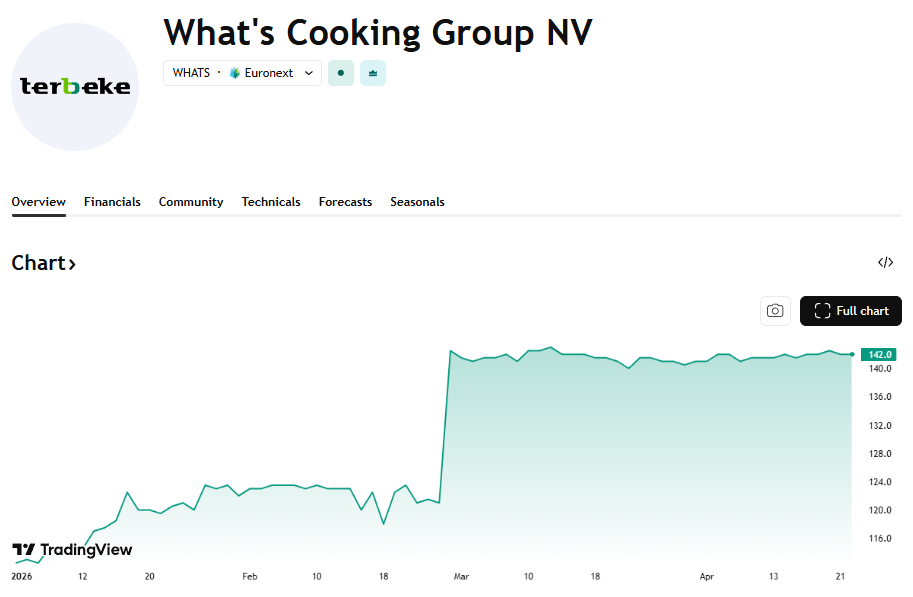

What’s Cooking (+26%) stond de voorbije maanden vooral in de kijker door het overnamebod van referentieaandeelhouder Ter Beke, die de controle verder wil versterken. Dat bod legde een duidelijke bodem onder de koers en zorgde ervoor dat de aandacht minder naar de operationele prestaties ging. Die waren nochtans degelijk, met een herstel van de marges na een moeilijke periode. Voor beleggers draait het aandeel vandaag dan ook minder rond groei of resultaten, en meer rond de uitkomst van het bod en de vraag of het bedrijf op termijn van de beurs zal verdwijnen.

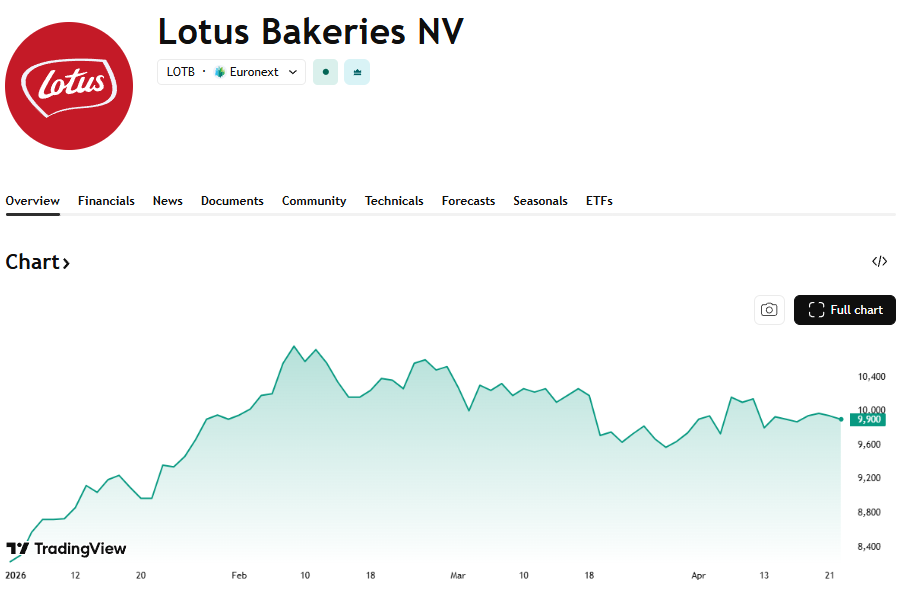

Lotus Bakeries (+24%) kende vorig jaar een terugval op de beurs, vooral door de hoge waardering na een sterke klim. Sindsdien is het aandeel echter opnieuw stevig hersteld, ondersteund door resultaten die het groeiverhaal bevestigen. Om de aanhoudende vraag naar Biscoff en andere producten te kunnen volgen, wordt er fors geïnvesteerd in nieuwe productielijnen, onder meer in de Verenigde Staten. Die investeringen zijn cruciaal, want de groei wordt vandaag niet beperkt door vraag, maar door capaciteit. Zolang Lotus erin slaagt die capaciteit op te schalen zonder druk op de marges, blijven de vooruitzichten sterk.

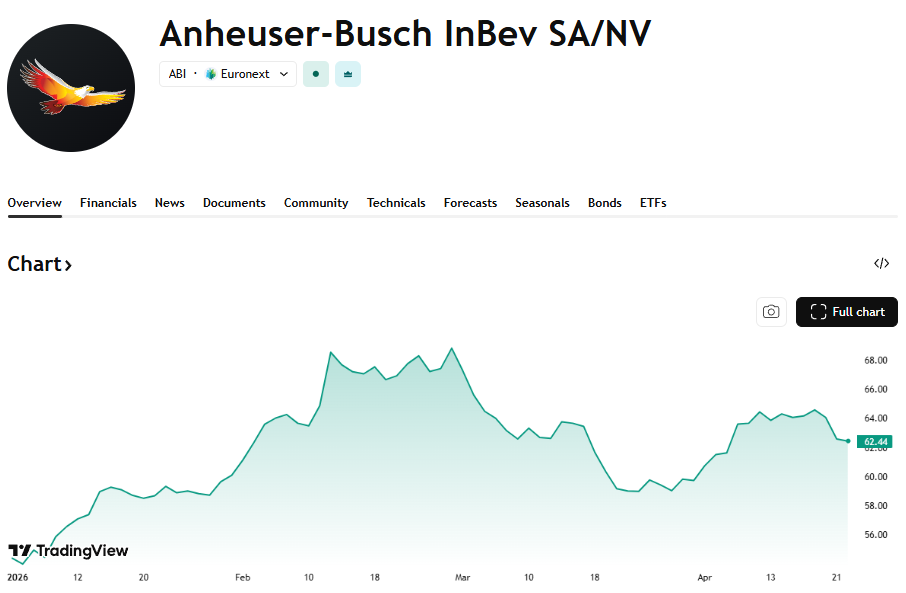

AB InBev (+9%) zette in 2025 opnieuw degelijke resultaten neer, met groei die vooral werd gedragen door prijszettingskracht en verdere margeverbetering, terwijl de volumes onder druk bleven in een gematigder consumptieklimaat. De groep blijft profiteren van haar sterke merken, premiumisering en efficiënte kostenstructuur, wat zich vertaalt in een robuuste kasstroom en een verdere afbouw van de schuldgraad. Regionaal blijft het beeld gemengd, met sterke prestaties in Latijns-Amerika die de zwakkere vraag in onder meer China en mature markten deels compenseren. Het aandeel begon het jaar dan ook ijzersterk met een stijging van ongeveer 27%. Maar dat was buiten Trump gerekend. Na de escalatie van het conflict in het Midden-Oosten moest de Leuvense biergigant een groot deel van die winst weer inleveren.

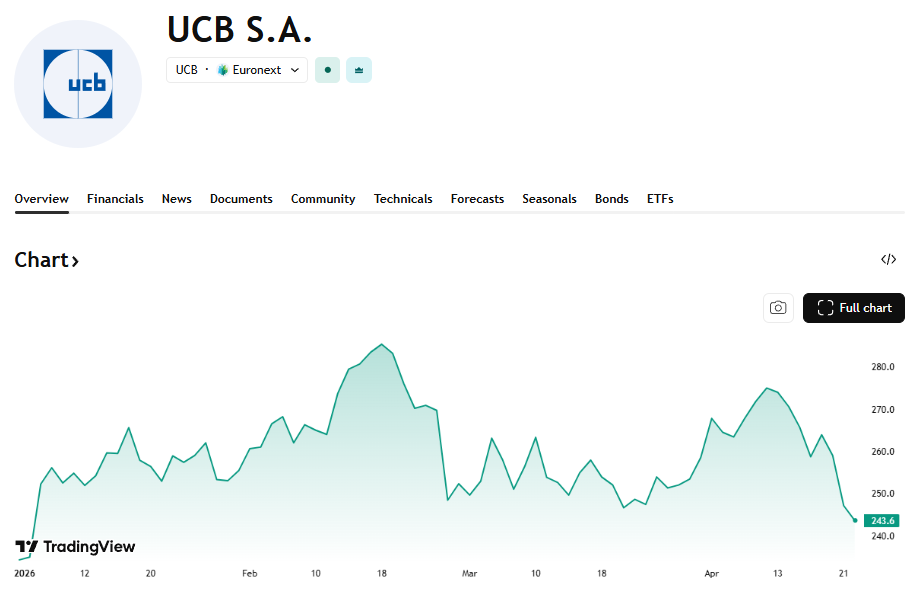

UCB (+8%) kende een sterk jaar dankzij de succesvolle lancering van nieuwe geneesmiddelen. De groei wordt opnieuw gedragen door innovatie, wat het vertrouwen in de pipeline versterkt. In 2025 groeide de omzet bijzonder sterk en nam ook de winstgevendheid duidelijk toe, gedreven door het succes van onder meer Bimzelx, dat zich ontpopt tot een echte groeimotor. Tegelijk beschikt het bedrijf opnieuw over een sterke balans, wat ruimte geeft voor bijkomende investeringen en mogelijke overnames. De groeiverwachtingen voor de komende jaren werden weer opgetrokken door analisten, al blijft de markt voorzichtig door de relatief terughoudende vooruitzichten voor 2026.

Chemie onder druk

Natuurlijk zijn er ook duidelijke tegenvallers. Niet elk bedrijf kon profiteren van de trends die de markt vandaag domineren, en vooral cyclische sectoren kregen het moeilijk. Daar springt de chemie meteen in het oog. De sector kende een zwak jaar, met druk op volumes en marges door een afkoelende industriële vraag, hoge energiekosten en toenemende concurrentie uit China.

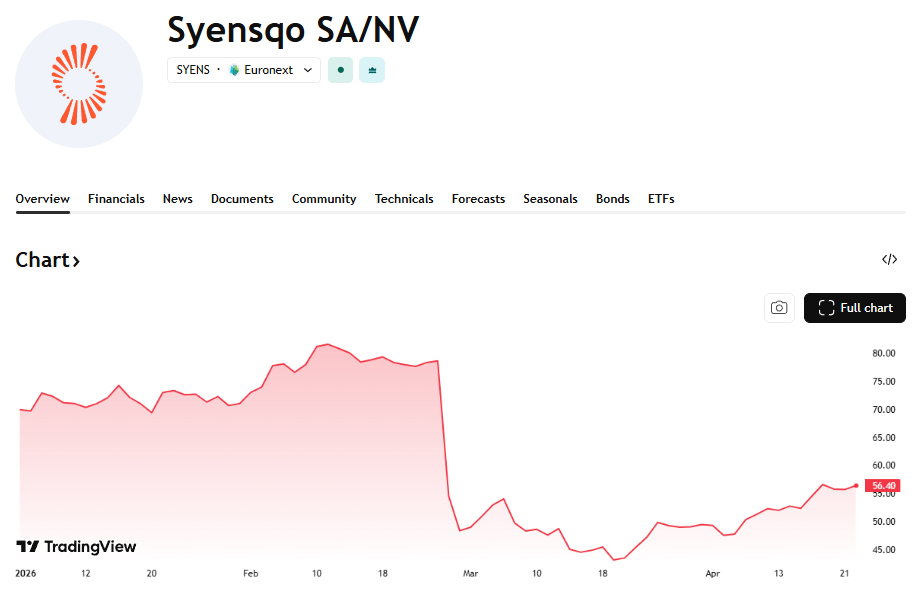

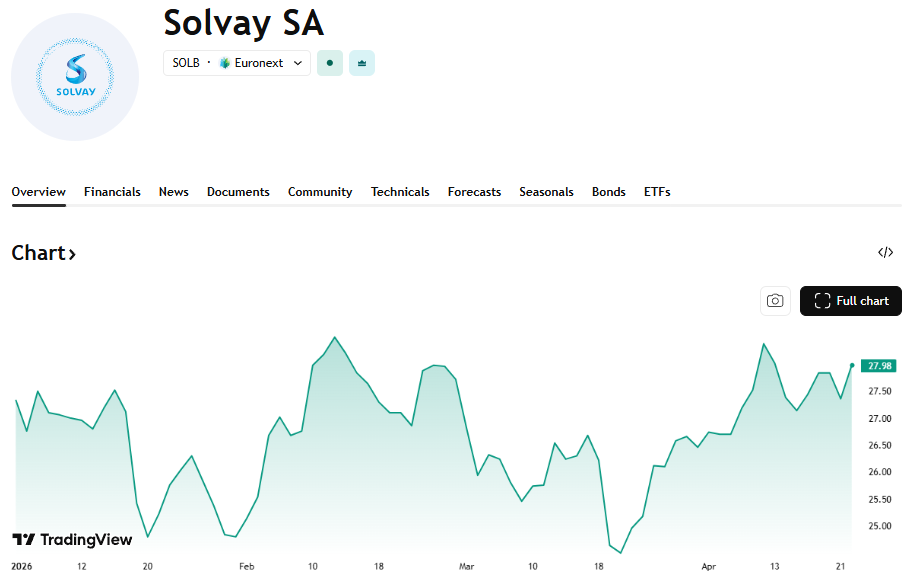

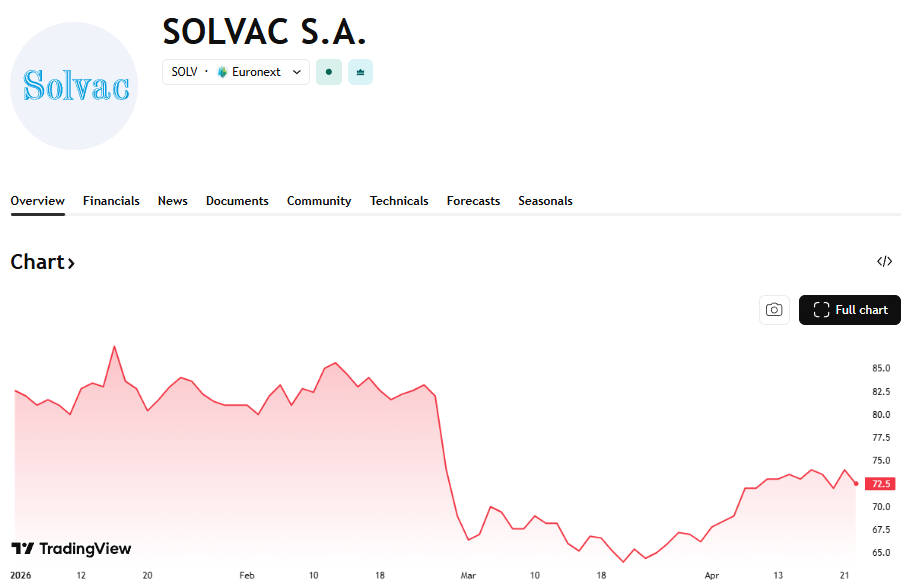

Vooral Syensqo (-28%) stelde teleur. De groep zag de kasstromen fors terugvallen en moest ook een belangrijk contract prijsgeven, wat het vertrouwen van beleggers een flinke knauw gaf. Bovendien blijven de vooruitzichten somber, met weinig zicht op herstel in de eindmarkten. Opvallend is dat Solvay (-3%) beter standhield, al ontsnapte ook die groep niet aan de moeilijke marktomstandigheden. De vraag naar soda staat onder druk door internationale concurrentie, en de vrije kasstroom dreigt op termijn onvoldoende te zijn om het huidige dividend te ondersteunen. Dat wijst op een verschil in positionering. Waar Syensqo sterker blootgesteld is aan groeisegmenten die nu vertragen, profiteert Solvay meer van stabielere activiteiten. Ook moederholding Solvac (-19%) werd mee naar beneden gezogen door de zwakke prestatie van Syensqo, ondanks de relatief stabielere prestaties van Solvay.

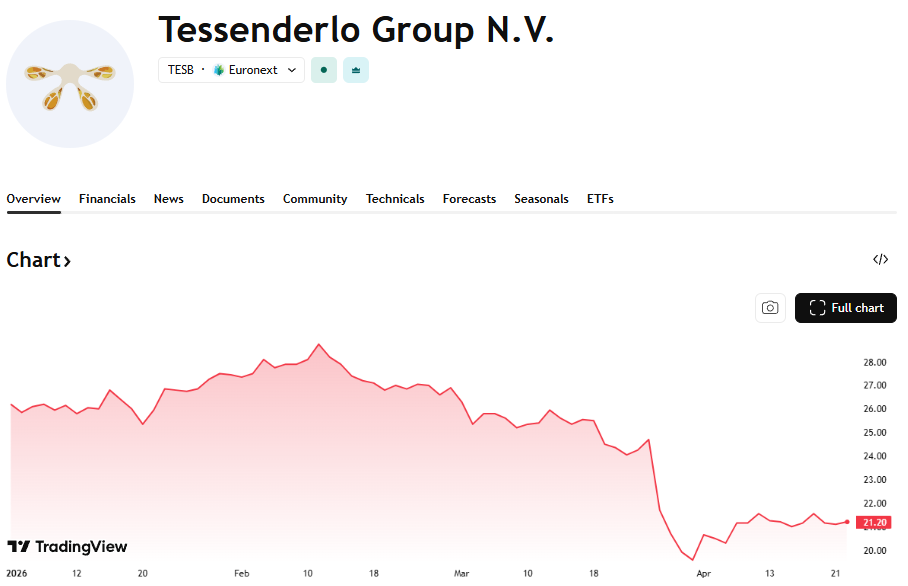

Ook Tessenderlo Group (-25%) kampte met tegenvallende vraag in verschillende segmenten, wat de winstgevendheid onder druk zette. Hoewel de groep in 2025 nog een beperkte omzet- en EBITDA-groei liet optekenen, dook ze onderaan de streep in de rode cijfers door afboekingen en wisselkoersverliezen. Vooral de zwakkere tweede jaarhelft en de teleurstellende vooruitzichten deden beleggers schrikken. Voor 2026 verwacht topman Luc Tack namelijk geen verbetering van de operationele winst. Dat vertaalde zich in een forse koersval van meer dan 20% op enkele dagen. De onderliggende oorzaak ligt in een moeilijke industriële omgeving, waarbij klanten door de economische onzekerheid terughoudend zijn met het plaatsen van nieuwe orders.

De conclusie is weinig verrassend, maar wel belangrijk: chemie blijft een uitgesproken cyclische sector. Wanneer de industriële vraag verzwakt, vertaalt zich dat snel in lagere volumes en druk op de marges. Dat was in 2025 duidelijk het geval.

Biotech: belofte volstaat niet meer

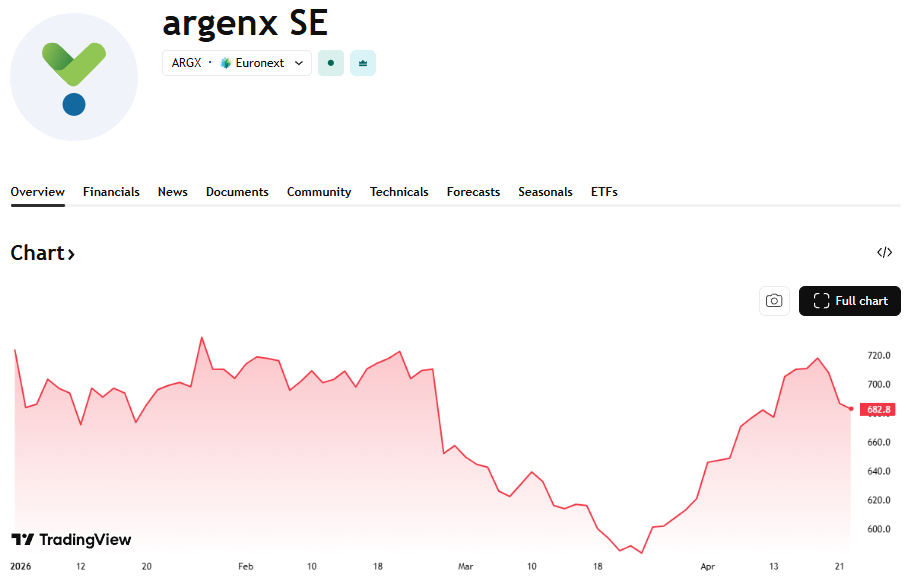

Waar chemie vooral onder druk stond door de economische cyclus, lijkt in biotech vooral het sentiment te zijn gedraaid. Beleggers zijn duidelijk kritischer geworden voor bedrijven die nog geen winst maken en afhankelijk zijn van externe financiering. Zelfs argenx (-13%), nochtans een van de sterkste Europese biotechspelers met een succesvol commercieel product, ontsnapte niet aan de volatiliteit. De resultaten blijven solide, maar de lat ligt hoog en elke twijfel rond groei of concurrentie wordt meteen afgestraft.

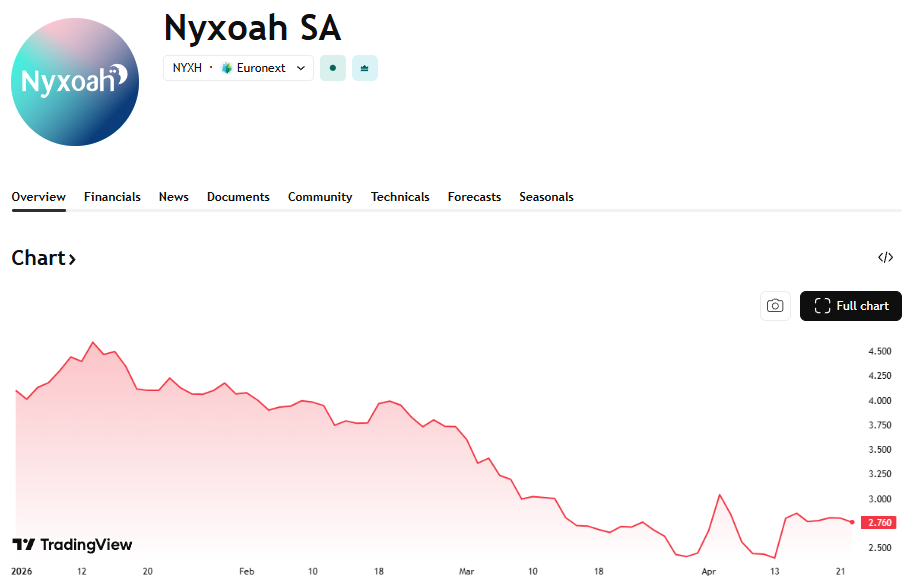

Bij kleinere biotechaandelen is het beeld nog duidelijker negatief. Vaak is er wel degelijk operationele vooruitgang, maar blijft het financieel een moeilijk verhaal. Nyxoah (-40%) is daar een goed voorbeeld van. Het bedrijf ontwikkelt een implantaat tegen slaapapneu en zette in 2025 zijn eerste stappen in de VS na goedkeuring van de FDA. De omzet groeit snel en de eerste commerciële signalen zijn positief, maar tegelijk lopen de kosten sterk op door de uitbouw van de commerciële organisatie, wat resulteert in een oplopend verlies.

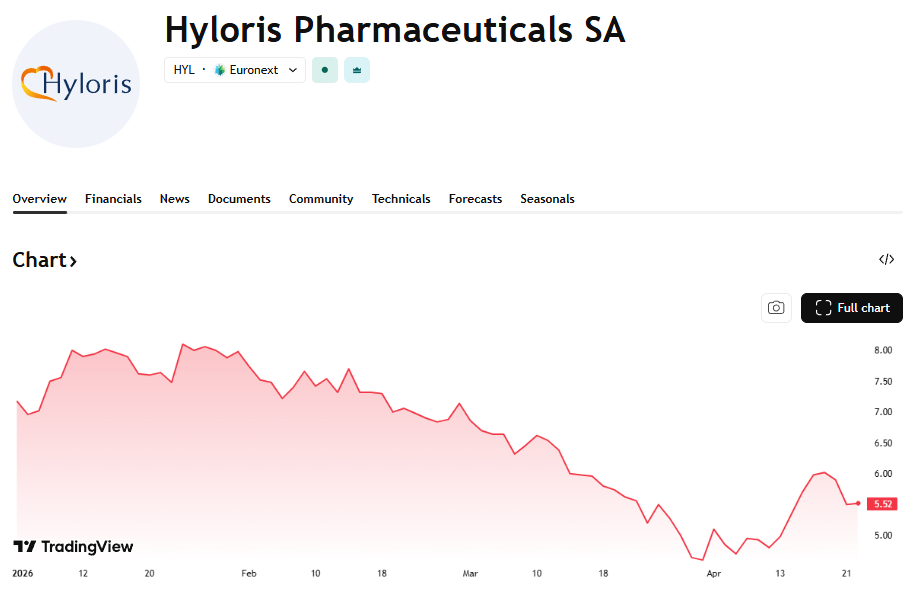

Het Luikse farmabedrijf Hyloris (-33%) blijft intussen werken aan een portefeuille van herontwikkelde geneesmiddelen. Het businessmodel is minder risicovol dan klassieke biotech, maar de groei blijft voorlopig beperkt en mist duidelijke katalysatoren. In 2025 daalde de omzet en bleef het bedrijf verlieslatend, onder meer door tegenvallende commerciële prestaties in de VS, waar de lancering van zijn pijnstiller moeilijk van de grond komt. Ondanks kostenbesparingen blijft het bedrijf cash verbranden, wat de druk op het aandeel verder verhoogt.

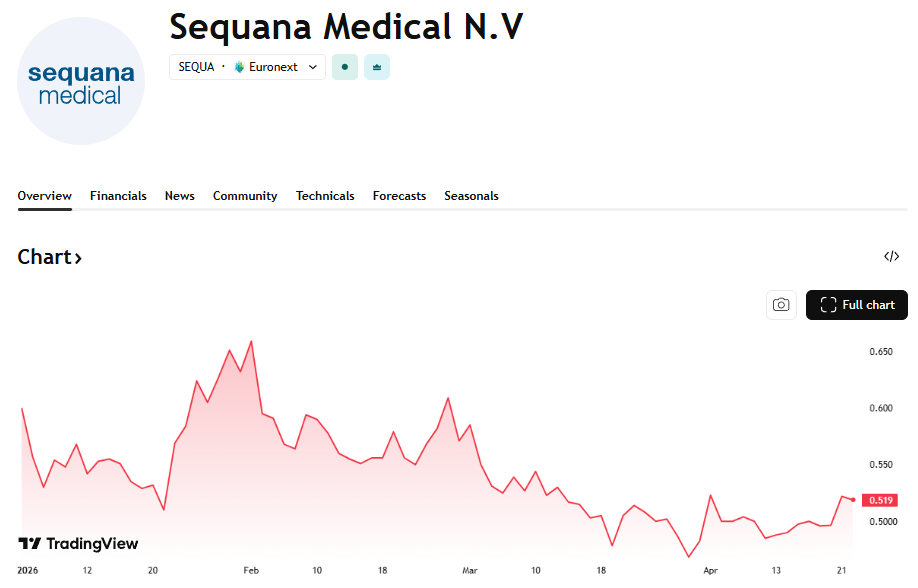

Sequana Medical (-24%) blijft volop inzetten op de ontwikkeling van behandelingen voor vochtophoping bij lever- en hartpatiënten. Het bedrijf boekt vooruitgang in zijn klinische studies, maar blijft nog ver verwijderd van commercialisatie op schaal en dus van winstgevendheid. Zoals bij veel biotechspelers ligt de focus vandaag nog volledig op ontwikkeling, waardoor de afhankelijkheid van externe financiering hoog blijft.

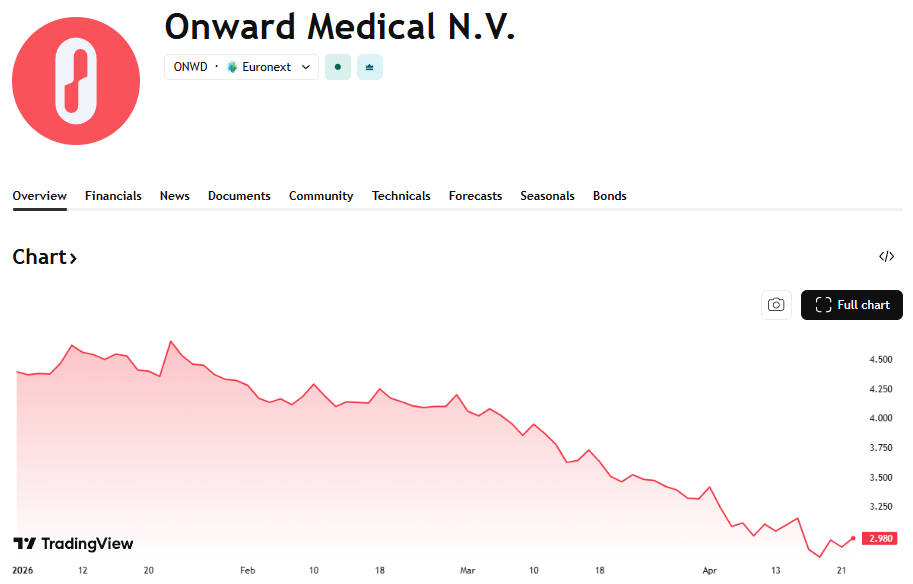

Onward Medical (-26%) zet stappen richting commercialisatie van zijn neurostimulatieplatform ARC-EX, dat gericht is op het herstellen van motorische functies bij verlammingspatiënten. De eerste signalen van marktaanvaarding zijn positief, maar de inkomsten blijven voorlopig beperkt tegenover de hoge ontwikkelings- en commerciële kosten, wat zich vertaalt in stevige verliezen. De komende jaren zullen vooral draaien rond de uitrol in de VS en Europa, wat bijkomende investeringen vereist.

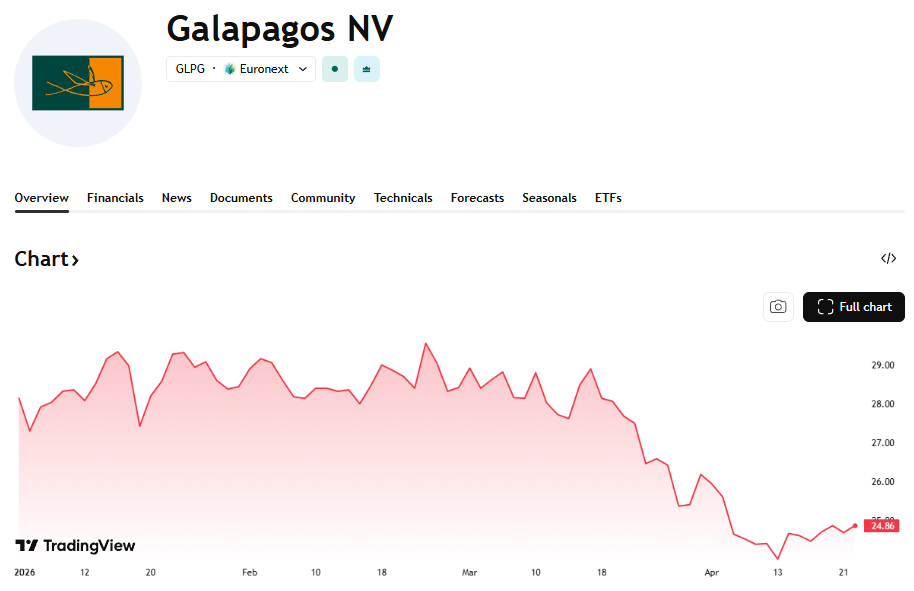

Bij Galapagos (-7%) is het verhaal de voorbije maanden grondig veranderd. Het bedrijf sloot een belangrijke deal met Gilead Sciences en herpositioneert zich rond nieuwe groeipijlers, onder meer via de oprichting van Lakefront Biotherapeutics. Daarbij komt ook een deel van de cash vrij voor aandeelhouders, terwijl de groep tegelijk zijn strategie hertekent. Ondanks een kaspositie van ongeveer 3 miljard euro blijft het vertrouwen broos, omdat beleggers nog geen duidelijk zicht hebben op hoe die middelen rendabel zullen worden ingezet.

De rode draad is duidelijk: vooruitgang alleen volstaat niet meer. Zolang winstgevendheid veraf blijft en bedrijven afhankelijk zijn van externe financiering, blijft het vertrouwen broos, zelfs wanneer de onderliggende technologie veelbelovend is.

Andere verliezers

Naast chemie en biotech waren er ook een aantal meer geïsoleerde tegenvallers, waar vooral bedrijfsspecifieke factoren een rol speelden.

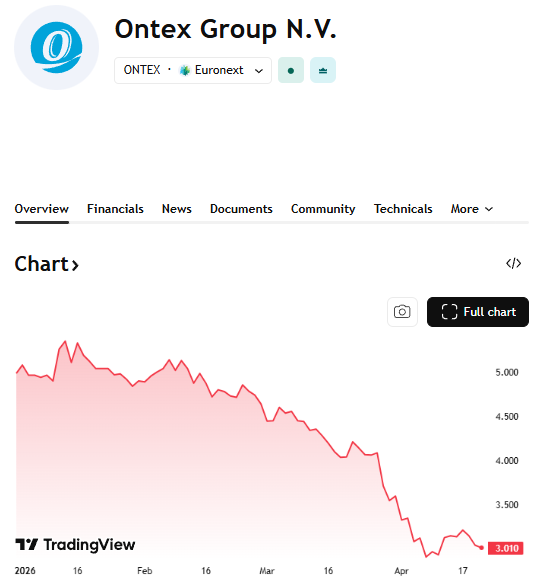

Ontex (-27%) blijft een moeilijk verhaal. De producent van hygiëneproducten kende een zwak 2025, met dalende volumes en een duidelijke terugval in de winstgevendheid door intense concurrentie van grote merken. Ondanks eerdere herstructureringen slaagt het bedrijf er maar niet in om zijn marges structureel te herstellen. De concurrentie is stevig, de pricing power beperkt en de resultaten blijven wisselvallig. Beleggers wachten al langer op een duidelijke ommekeer, maar die laat voorlopig op zich wachten.

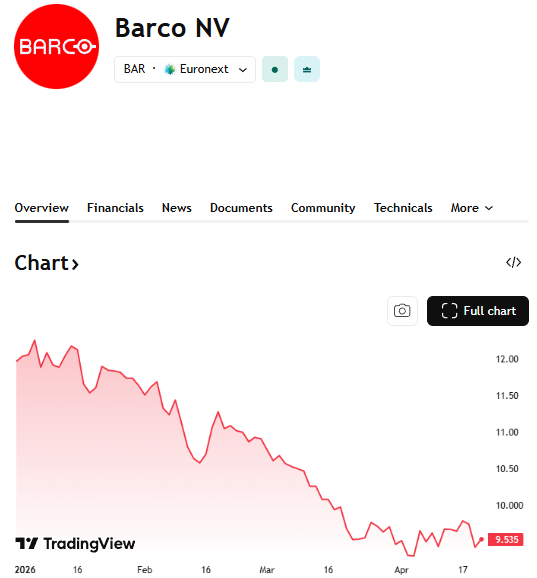

Ook Barco (-20%) kende een zwakker jaar. Het technologiebedrijf zag de vraag in verschillende eindmarkten afkoelen, met zwakte in enterprise en healthcare, terwijl de omzet slechts beperkt groeide en de orderinstroom daalde, wat wijst op minder dynamiek richting 2026. De problemen zijn bovendien niet nieuw: sinds de piek begin 2020, toen ClickShare nog voor sterke groei zorgde, krijgt de groep de groeimotor niet meer echt op gang door onder meer een zwakkere vraag, meer concurrentie en structurele veranderingen zoals thuiswerk. Daarbovenop wegen ook operationele uitdagingen, zoals componenttekorten die de winstgevendheid onder druk zetten, vooral in de entertainmentdivisie, waarvan het herstel onzeker blijft. De aanhoudende twijfel vertaalt zich in een beurskoers die al jaren onder druk staat, al zorgt die terugval intussen wel voor een dividendrendement van rond de 6%.

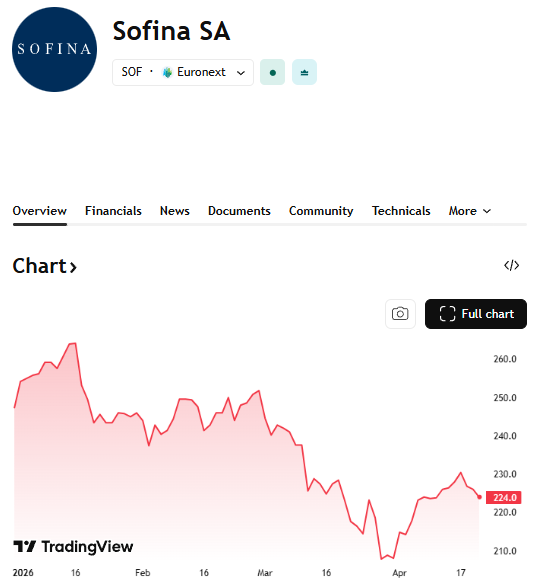

Bij Sofina (-16%) lag de druk niet zozeer op de operationele prestaties, maar op het sentiment rond de onderliggende portefeuille. De holding is sterk blootgesteld aan private equity en groeibedrijven, en net die segmenten stonden het voorbije jaar onder druk. Het investeringsvehikel van de familie Boël heeft weliswaar geen directe blootstelling aan private credit, maar werd toch meegezogen in het bredere, zwakkere sentiment rond private markten. Daarbovenop woog ook de zwakkere dollar op de waardering van internationale participaties. Hoewel de totale nettoactiefwaarde in 2025 licht steeg tot 10,8 miljard euro, daalde de waarde per aandeel door de kapitaalverhoging, wat de perceptie bij beleggers verder onder druk zette. Het resultaat is een aandeel dat onder druk blijft staan, ondanks een portefeuille die op lange termijn nog steeds interessant is.

‘Hallo aandelen’. Top om deze sectorrotatie een ste benoemen! Eigenlijk is de sectorrotatie al eind 2024 begonnen. Werd toen gezien als een korte (dachten commentatoren toen) inhaalrace van Europese aandelen tov Amerikaanse. Jarenlang hebben aandeelhouders van degelijke bedrijven, die gestaag groeien, zij het niet spectaculair, moeten wachten op koersstijging. De discrepantie tussen de prijs die aan (Amerikaanse) groei, of kwaliteitsaandelen, toegekend werd tov van degelijke spotgoedkope trager groeiende, maar stabiele bedrijven, small caps, ed was onhoudbaar geworden. Intussen is daar dus ook de val van de software bijgekomen, halfgeleiders blijven boomen. Als belegger moet je soms jaren wachten, maar de koers volgt uiteindelijk de winstevolutie.