Kunnen beleggers nog verdienen aan de consument?

De technologieaandelen maken het mooie weer op de beurs, maar bedrijven die consumentenproducten maken en leveren, hebben het moeilijk. Kunnen die aandelen toch nog rendement leveren?

Trends laten zich niet vangen in kalenderjaren en kunnen lange tijd aanhouden. Maar na een lange periode van stabiliteit kan er ook een forse ommekeer zijn, ook in uw portefeuille. Dat geldt naar boven en naar beneden. Aandelen die formidabele rendementen hebben geleverd, kunnen dan – al dan niet tijdelijk – fors corrigeren en kneusjes kunnen hun beleggers, vaak na veel geduld, rijkelijk belonen.

Het is niet verstandig alleen voor achterblijvers te kiezen, net zoals een belegger risico neemt als hij eeuwig blijft zweren bij de grote winnaars van de voorbije jaren. Het is een slimme strategie om uw portefeuille te diversifiëren. U kunt dan nog altijd vooral gaan voor winnaars, maar toch ook al een plaatsje reserveren voor aandelen die een mindere periode achter de rug hebben of die vroeg of laat kunnen herleven. Eenmaal u dat laatste merkt, kunt u die posities uitbreiden ten koste van de sterren die wat minder gaan schijnen.

We passen die theorie toe op Europese bedrijven in de sector van de consumentengoederen, die (net als chemie en vastgoed) al langeretijd opvalt met zwakke beursprestaties. We onderscheiden daarin twee soorten bedrijven, in het vakjargon omschreven als ‘consumerstaples’ en ‘consumer discretionary’. De eerste groep bedrijven verkoopt producten die mensen elke dag nodig hebben: voeding,hygiëne en huishoudproducten. In de andere groep gaat het om producten met een grotere aankoopwaarde, zoals auto’s, mode of vakanties.

Vertrouwde merken

Dagelijkse gebruiksproducten worden als ‘niet cyclisch’ omschreven, omdat de consumenten ze blijven kopen als het economischminder goed gaat. Vaak zijn het ook vertrouwde en bekende merken. Daarom zien beleggers die groep bedrijven als defensievebeleggingen met een lager risico en zijn ze bereid er een hogere waardering voor neer te tellen. Bedrijven die duurdere productenverkopen, zijn meer afhankelijk van de conjunctuur en het vertrouwen van de consument.

Door hun zwakke koersprestaties zijn beide groepen een stuk lager gewaardeerd dan vroeger. Op korte termijn verandert dat niets, maar als de resultaten verbeteren kunnen de aandelen duurder worden en extra rendement leveren.

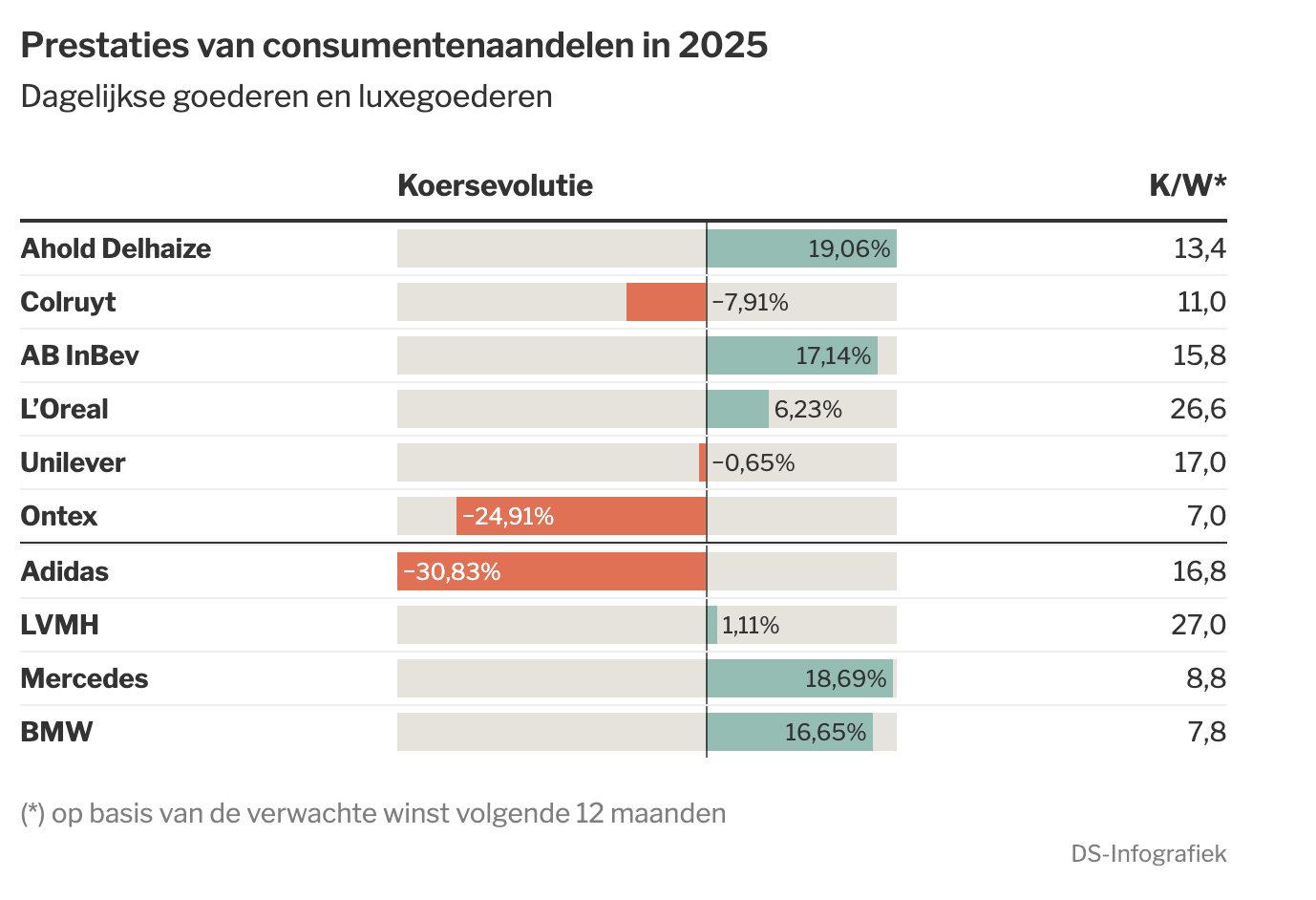

Ook bedrijven die producten maken voor dagelijks gebruik hebben het al langer moeilijk op de beurs. Dat geldt zeker voor de VS, waareen almaar groter deel van de gezinnen het moeilijk krijgt om de eindjes aan elkaar te knopen. Europese multinationals zoals Unilever,AB InBev of L’Oréal zijn ook actief in de VS en hebben er dus ook wel last van.

Een misschien nog grotere factor is dat veel consumentenbedrijven, sinds de inflatiegolf na corona, met hogere kosten kampen en alsreactie hun producten fors duurder hebben gemaakt. Meestal zijn het merkproducten die al tot de duurste behoorden. Het resultaat isdat de consument protesteert en de verkoop slabakt, wat marktaandeel kost aan de (goedkopere) producten van supermarkten onderprivate label.

Als belegger kunt u daarop inspelen door te beleggen in supermarkten. Ahold Delhaize presteert na een moeilijke periode weer beter enColruyt kan door de eigen werkingskosten het laagst te houden, ook altijd de laagste prijzen aanbieden en toch rendabel blijven.

Private label

Er bestaan ook producenten die zich exclusief toeleggen op de productie van private label-producten. Vaak zijn die niet beursgenoteerd, maar het Belgische Ontex, dat onder meer babyluiers maakt voor de private labelmarkt, vormt daarop een uitzondering. Het bedrijf heeft lang gesukkeld omdat het via overnames ook actief wilde worden in merkproducten, maar die zijn ondertussen weer afgestoten. Toch blijft Ontex het moeilijk hebben op de beurs. Het aandeel zakte dit jaar al 18 procent. Vooral omdat de grote merkfabrikanten hun marktaandeel verdedigen met forse prijspromoties. Voorlopig zijn er in deze luierstrijd dus geen winnaars. Uiteindelijk zullen de merkproducten hogere prijzen moeten hanteren, want hun hogere kosten moeten worden terugverdiend. Ontex kan dus herstellen maar de weg is nog lang.

Bierbrouwer AB InBev probeert ondanks de slinkende pils consumptie toch progressie te maken door meer in te zetten op opkomende landen en door meer (duurdere) speciaalbieren te verkopen. Voor AB InBev zijn, behalve de VS, ook Mexico en Brazilië cruciaal.

L’Oréal zet fors in op personalisatie van de producten en bij Unilever is een nieuwe ceo aan de slag om de stagnerende omzet en winstweer op te krikken.

Perfecte storm

De aanbieders van luxeproducten zoals auto’s, mode of vakanties hebben het zo mogelijk nog moeilijker. Vooral de autoproducentenbeleven een perfecte storm. Mercedes en BMW staan onder druk door de overgang van fossiele naar elektrische aandrijving, deAmerikaanse invoertarieven en door de zware concurrentie uit Azië. De aandelen waren extreem goedkoop, maar herstelden al wat.

De echte koning van de luxe is het Franse LVMH, maar de groep leed vorig jaar onder een zwakkere consumentenvraag, vooral dan in China, waar de vastgoed malaise weegt op de vermogens en het vertrouwen van de Chinese gezinnen. Dat lijkt nu wat te herstellen, terwijl LVMH ook op de kosten is gaan letten.

Adidas, ten slotte, had het lang moeilijk en verslikte zich in de concurrentie met Nike en nieuwe spelers die zich focussen op de populaire sneaker markt. Het bedrijf kon een turnaround realiseren, maar daarna zakte het aandeel weer door de Amerikaanse invoertarieven.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, Beleggen a.d.h.v. Actua, Nieuws

Op 28 oktober nam ik een eerste positie in Adidas. Daar heb ik me dus flink in verslikt, om het met de woorden van jou te schrijven.

De bedoeling is om deze positie te verdubbelen maar als ik naar de TA kijk dan denk ik dat ik beter nog eventjes wacht. De RSI staat rond de 30 wat dan wel weer vrij laag is.

Waarom Adidas. Mijn kleindochter liet zich onlangs ontvallen dat iedereen op ‘t school met Adidassen rondloopt. Zo ben ik gaan kijken hoe het bedrijf er momenteel voorstaat. Blijkbaar heb ik dus toch nog steeds niet de skills om een bedrijf correct in te schatten. Hopelijk vind ik snel de tijd om mij nog eens op die fundamentele analyse te gooien !