Is wonen onbetaalbaar geworden?

Vaak leest men dat wonen in België onbetaalbaar geworden is. Is dat wel zo?

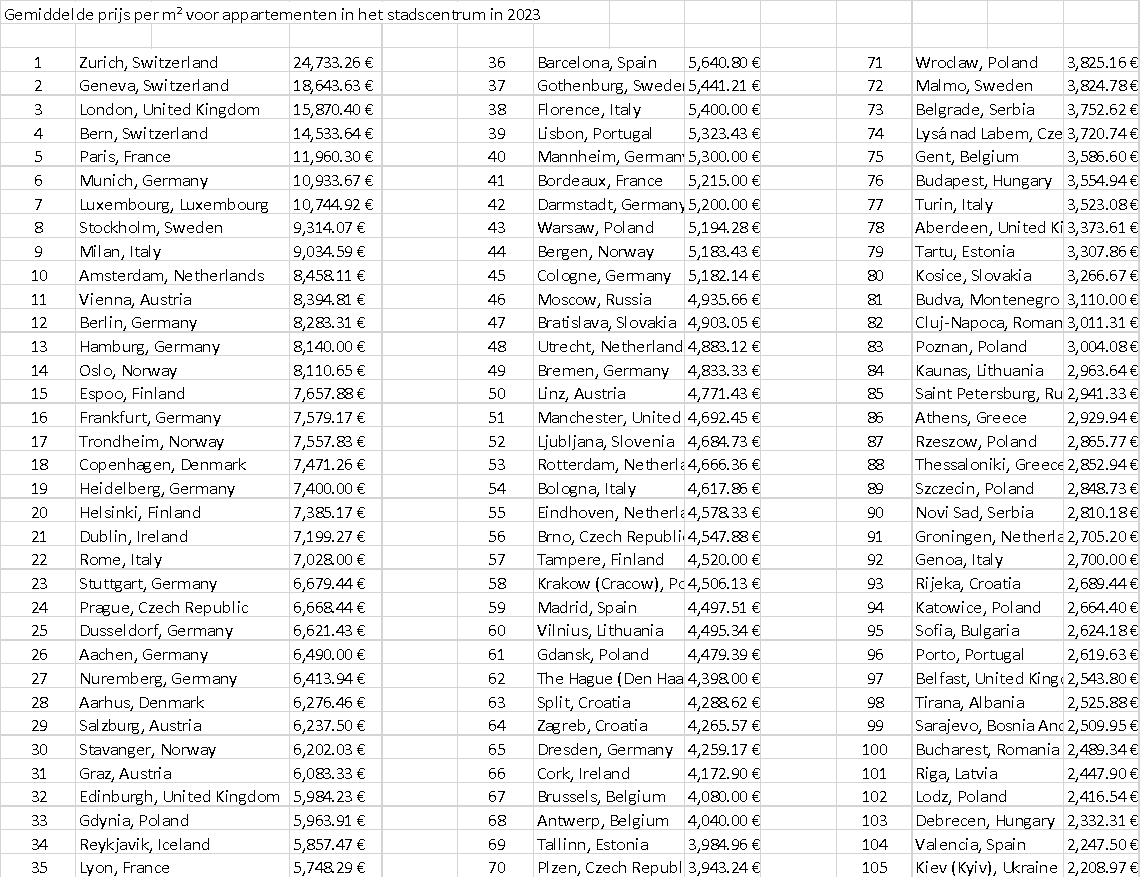

Bekijken we dit in Europees perspectief, dan zien we dat Brussel en Antwerpen op de 67ste plaats staan inzake gemiddelde verkoopprijzen per m² voor appartementen in het stadscentrum. Gent staat op de 75ste plaats. Een twintigtal steden zijn minstens dubbel zo duur, zoals Espoo, Amsterdam, Kopenhagen, Wenen, Hamburg of Heidelberg. Steden als München, Bern of Luxemburg zijn dan weer drie keer zo duur.

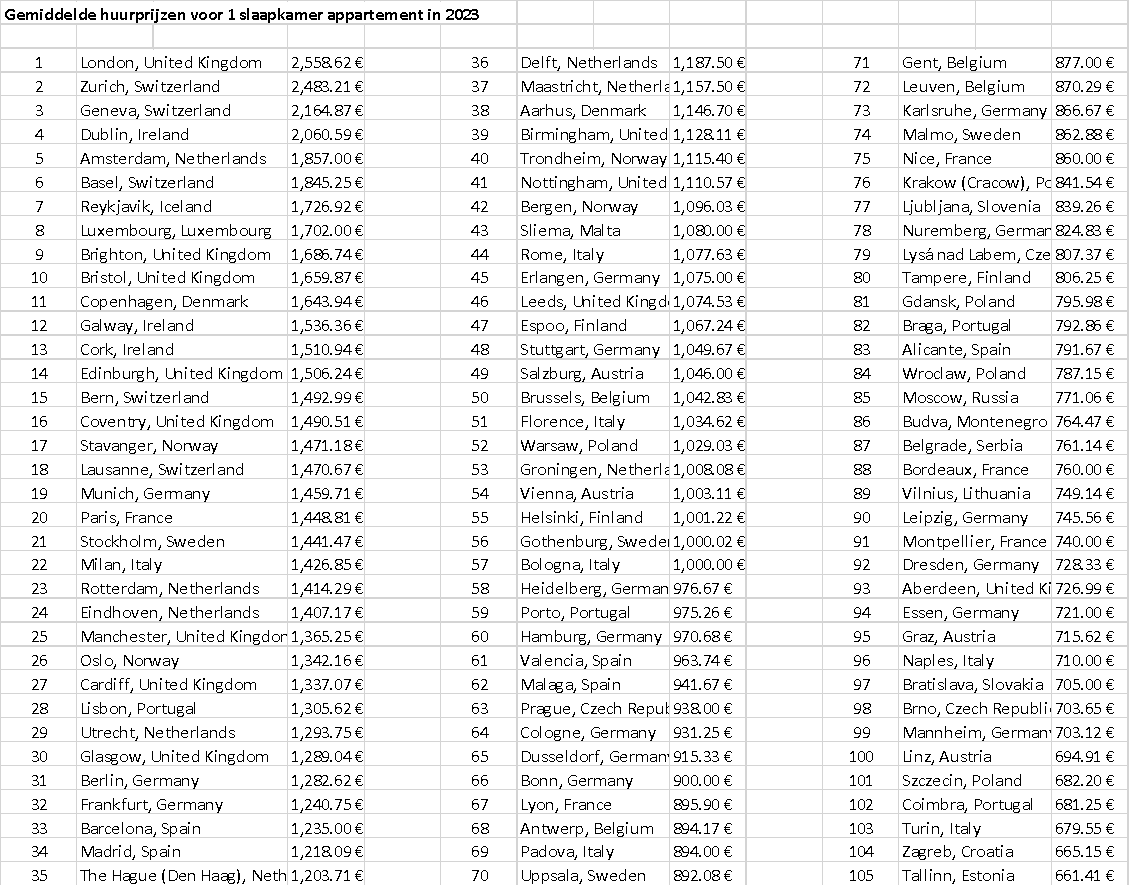

Vergelijken we de huurprijzen voor een 1slaapkamerappartement in het stadscentrum, staat Brussel op 50 met 1042€, Gent, Leuven en Antwerpen op de 70ste plaats, met 870€. Steden als Brighton, Amsterdam, Kopenhagen zijn dubbel zo duur.

Prijsevolutie

Bekijken we de evolutie van het prijspeil, dan gaat die in België omhoog, met een korte stabilisatie eind de jaren 70, begin de jaren 80. Niet toevallig een periode van hoge inflatie en hoge rentevoeten. In landen als Ierland, Spanje, Nederland en het Verenigd Koninkrijk zijn er hevige prijsschommelingen geweest, met alle drama’s van dien.

Daar waar de huurprijzen jarenlang min of meer evolueerden in lijn met de inflatie stegen de koopprijzen veel sterker. Anders gezegd, het huurrendement daalde systematisch, zoals ook de intrestvoeten daalden sinds 1982. Gezien het alternatief met 0% op de bank, werd terug geïnvesteerd in woningen om te verhuren. Het aanbod aan huurwoningen is dus gestegen, niet gedaald.

De prijs van de woningen kon veel sterker stijgen dan de inflatie en de lonen, om de eenvoudige reden dat men door dalende intrestvoeten (van 14% in 1982 tot 1% in 2020) steeds meer kon ontlenen voor eenzelfde aflossing. Tevens werden de registratierechten voor de aankoop van een eerste woning verlaagd, van 12.5% naar 3%. De aflossingscapaciteit dient doorheen de cyclus bekeken te worden. Immers een initieel zeer hoge aflossing, neemt door de tijd af, voorheen door de dalende rentevoeten (waarbij men dan voor een nieuwe hypotheek ging aan een lagere intrestvoet). Thans door de hoge inflatie, waarbij de vaste aflossing geleidelijk uitgroeit tot een belachelijke som in vergelijking met het geïndexeerde inkomen. Op deze wijze hebben generaties jongeren de schijnbaar onoverkomelijke berg van de eerste aankoop overwonnen. Niet zozeer een hoog inkomen is hierbij van belang, wel het handig gebruik maken van het kapitalistisch systeem. De vergelijking van woningprijzen met het inkomen op een bepaald moment is dus vrij zinloos, want dient doorheen de aflossingsperiode ingeschat te worden.

Hoewel men steeds het emancipatorisch karakter van eigendomsverwerving heeft ingezien, is men daar de laatste jaren beginnen aan sleutelen. Stellen dat woningen niet zouden verkocht of verhuurd geraken, indien ze te duur waren, is dan weer wat kort door de bocht.

De goedkoopste woningen zijn inderdaad relatief flink duurder geworden. De toename van het aantal gezinnen, door immigratie en gezinsverdunning, doet de vraag naar woningen sterk toenemen. De toename zit hem vooral in de eenpersoonsgezinnen, wat uiteraard tot een sterkere vraag naar kleine woningen leidt. De vraag van een substantieel deel van de immigratie is dan weer die voor goedkope woningen.

Bouwkosten

Dan is er nog de bouwkost, met andere woorden de kost om woningen bij te maken. Terwijl de index van de consumptieprijzen sinds 2000 met 70% de hoogte inging, verdubbelde de ABEX index, die de kost meet om te (ver)bouwen. De bouwkost is dus sterker gestegen dan de lonen en de inflatie. Zelfs sociale bouwmaatschappijen rekenen aan 2000€ per m² zonder grond en toebehoren. Dit is in essentie een gevolg van toenemende normering. Goedkoop bouwen bestaat niet (meer). Ook de voortdurende afname van efficiëntie van ons wegennet en de gebrekkige arbeidsmarkt verhogen de kostprijs. Hetzelfde geldt voor de toenemende normering in bestaande huurwoningen, waardoor een deel van het aanbod verdwijnt. Bijvoorbeeld een minimumoppervlakte voor een bestaand studentenkot.

Een tweede element is het bekomen van vergunningen. Daarvoor zijn telkens goedkeuringen nodig van verschillende echelons en allerlei instanties. De regels zijn vaak tegenstrijdig. Het komt vaak voor dat het ene echelon het tegengestelde eist van het andere. Die tijd kost nu terug veel geld. Het mag niet te hoog en niet te groot, waardoor vele percelen onderbenut zijn en elke woning duurder wordt. Vooral de gemeentelijke verordeningen zijn gericht op gezinnen. (20% van de gezinnen heeft schoolgaande kinderen). Het bouwen van kleine woningen in groepsbouw is de facto meestal niet toegelaten.

Bouwgrond is inderdaad niet oneindig beschikbaar, maar op gebied van betere benutting is toch wat mogelijk. De bevolkingsdichtheid van de Europese hoofdstad beloopt ¼ van die van Manhattan. Voor Gent en Antwerpen is dat minder dan 1/10. Ik bedoel daarmee dat enkele hoogbouwwijken wel een deel van de oplossing kunnen zijn. Zo moet niet elke grote woning moet opgedeeld worden en elke tuin verkaveld, elk perceel bebouwd, een beleid dat helaas wel gevoerd wordt. Er bestaat thans geen enkel nationaal uitvoerbaar plan om in de grootste steden, Brussel in het bijzonder, enkele honderdduizenden woningen te voorzien.

De felle opstoot van de rente heeft tot een schok geleid in de woonmarkt. Sinds 2022 is er wel degelijk een daling van de aflossingscapaciteit. Na verloop van tijd zal zich dat corrigeren, wellicht door een combinatie van minder stijgende prijzen en gestegen inkomsten door de automatische indexering. Tenminste, als men de markt zijn werk laat doen. Als men verder de weg opgaat van contradictorische microregulering, hogere belastingen en afwezigheid van regulering om op weldoordachte plekken omhoog te gaan (bouwgrond creëren). In dat geval zal er onvoldoende woonaanbod ontstaan.

Published in Gratis, Nieuws, Vastgoed

Bedankt Christian. Ik kijk al uit naar het vervolg van je toelichting omtrent het reilen en zeilen in de woningmarkt.

Het isalvast een markt, die net als alle andere investeringen, in beweging blijft. Ook al gaat het soms wat trager.

Dag Christian, Dank voor dit boeiende artikel over de evolutie en trends.

Volgende zin kom ik de laatste jaren vaak tegen : “De toename zit hem vooral in de eenpersoonsgezinnen, wat uiteraard tot een sterkere vraag naar kleine woningen leidt.”

Als single ben ik het daar absoluut niet mee eens. Ik kan begrijpen dat je geen 3 of 4 slaapkamers nodig hebt. Maar waarom moet je het stellen met een appartement/studio van 50 of 60m2 ? Een living waar je niet eens een salon en eetkamer in kwijt kan ? Een slaapkamer waar slechts een eenpersoonsbed in kan ?! Omdat je alleen bent ?

Ik snap de logica echt niet achter deze redenering. Als het zo doorgaat zouden over een paar jaar singles alleen nog recht hebben op een ruimte zoals een hotelkamer…

Ann,

Helemaal met u eens. De grote meerderheid wil wel degelijk minstens een afzonderlijke slaapkamer en toilet, dat nog los van de oppervlakte. Op oppervlakte wordt eerder toegegeven, zeker wanneer men in het stadscentrum zit en door jongeren. Toch heb ik aan alleenstaande jongeren ruime appartementen en lofts verkocht, tot 300m². Anderzijds worden de kleinste units steevast door singels ingenomen. Dat is hoe je mijn tekst moet zien. Niet bedoeld zijn ambtelijke uitspraken als dat we compacter moeten wonen, huizen ‘te groot’ en ‘niet aangepast’ zouden zijn voor ouderen, of noch dat max 1/3 van het inkomen aan wonen besteed zou mogen worden. We leven in een vrij land.

Wat versta je onder een kleine woning?

Een kleine woning is … m² bewoonbare oppervlakte?

Vera,

Geheel in lijn met vorige post. Wat klein en groot is, is voor iedereen, op elke plaats of situatie anders. Ook de inrichting en hoogte spelen bij kleinere woningen hun rol. Alleen ambtenaren menen dit in regels te kunnen omzetten. U zal wel al gemerkt hebben dat we relatief ruim wonen tov Nederland, maar eigenlijk wonen we ruim tov de meeste Europese landen, zeker in stedelijke agglomeraties. De kleinste woningen (in steen) heb ik gezien in Peking, 5m².