Is vastgoed altijd goed?

Vastgoed wordt ook wel onroerend goed genoemd. Het gaat dan ook om een ‘goed’, een materieel iets, dat ‘vast’ zit en dus in principe niet kan verplaatst worden. Voorbeelden van vastgoed zijn woonhuizen, rusthuizen, bedrijfspanden en winkels. Niet alleen de gebouwen vallen onder vastgoed, maar ook de bijbehorende gronden. Je kan investeren in vastgoed door het aan te kopen en een opbrengst genereren door het vervolgens te verhuren. Maar je kan ook beleggen via speciale beleggingsfondsen die gericht zijn op vastgoed. Dit noemt men vastgoedfondsen. Op de beurs zijn er meerdere mogelijkheden om te beleggen in vastgoed. Je kan er bijvoorbeeld aandelen kopen van zogenaamde gereglementeerde vastgoedvennootschappen (gvv’s). Die investeren in diverse soorten vastgoed. De gvv’s zijn de Belgische versie van de internationaal bekende term REIT, wat staat voor Real Estate Investment Trust.

Investering gaat maal negentien!

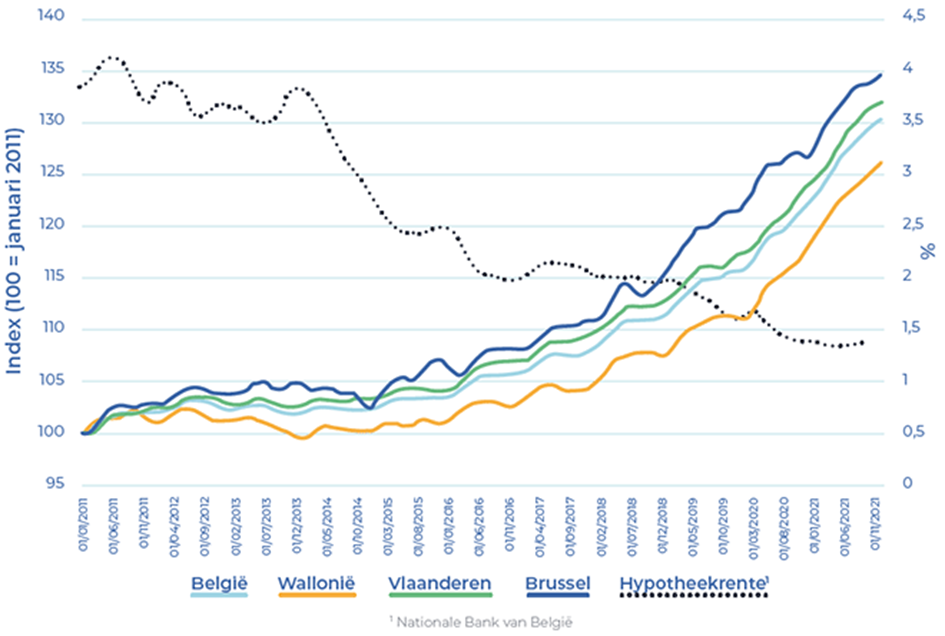

De woningmarkt kent minder vrijheid dan andere economische krachtvelden. De overheid stelt immers eisen aan de kwaliteit van de woonruimte en aan de huurprijzen die gevraagd mogen worden. Overal in Europa dalen de vastgoedprijzen, behalve in België. Hier blijft een huis duur en dat komt door de hoge prijs van bouwgrond. Volgens de Nationale Bank zijn de huizen in België zo’n 13,5% te duur. Toch zien de meeste experts geen scherpe prijsdaling in de nabije toekomst, zoals we de voorbije jaren wel zagen in de rest van Europa. Terwijl de woningprijzen (zie fig. 1) de laatste 40 jaar ver-11-voudigden, gingen de grondprijzen zelfs maal 19.

Fig. 1 Grafiek vastgoedprijzen op 10 jaar

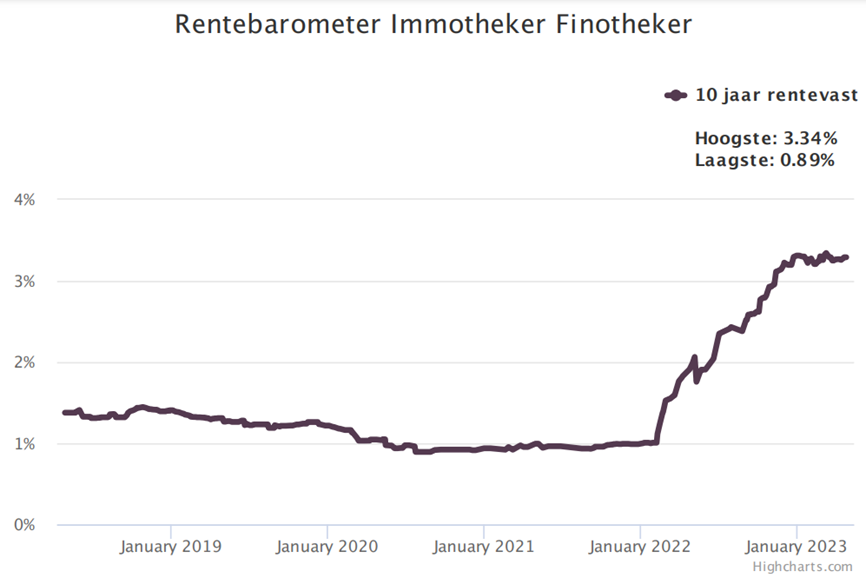

Daalt Belgisch vastgoed dan nooit? Zeg nooit nooit. Er wordt verwacht dat de huizenprijzen in België dit jaar met 0,5% zullen dalen. De stijging van de rente is hiervoor verantwoordelijk (zie fig. 2). Daardoor is de betaalbaarheid verslechterd. In januari dit jaar zijn er al 45% minder hypotheekleningen toegestaan in vergelijking met januari 2022. Daardoor zitten we nu op het laagste niveau in meer dan 16 jaar. Het volledig effect van de rentestijging van vorig jaar zal pas dit jaar voelbaar worden. De hypotheekrente in de eerste helft van dit jaar is ook nog lichtjes gestegen. Dit zal de prijsgroei op de huizenmarkt verder temperen. Door de afschaffing van de Vlaamse woonbonus, eind 2019, kreeg de activiteit op de vastgoedmarkt ook al een deuk in 2020.

Fig. 2 Rentebarometer van Immotheker Finotheker 10 jaar rentevast

Een huis kopen of verkopen blijft altijd interessant. Het is een mooie investering die niet verloren gaat. Deze investering brengt een goed rendement op. De afgelopen jaren zijn de prijzen van vastgoed continu gestegen. Eenmaal je vastgoed is afbetaald, is het jouw eigendom en kan je veel van je inkomsten sparen. Een huis kopen heeft uiteraard ook nadelen. Je betaalt bijvoorbeeld al een hogere maandlast tegenover huren. Je hebt minder vrijheid, want indien je een huis koopt, is het waarschijnlijk ook de bedoeling dat je lang in je eigen huis blijft wonen. Verder heb je ook nog de jaarlijks terugkerende kosten zoals grondbelasting, verzekeringen etc. Als je een eigen woning wilt aankopen, heb je ook eigen vermogen nodig. Hoeveel je nodig hebt, hangt af van je inkomen, de plaats waar je wilt kopen en de oppervlakte waarover je wilt beschikken.

Let op de EPC-score

De afkoeling op de vastgoedmarkt is al sinds eind 2021 voorzichtig ingezet, maar is vooral in 2022 merkbaar geworden. Wie vanaf 2023 een huis koopt met een EPC-score van E of F, moet in Vlaanderen binnen de vijf jaar naar EPC-score D gaan. De kostprijs van zo’n renovatie loopt al snel op tussen de €50.000 tot €80.000. Dat is vaak nog ruim een kwart boven op de gemiddelde woonlening van 200.000 euro. Dat zijn zeer zware kosten voor jongeren, alleenstaanden of mensen uit de lagere middenklassen. Bovendien wonen huishoudens met een laag inkomen vaak in huizen met een lagere energie-efficiëntie, waardoor de renovatiekosten voor hen net te hoog zijn. Hierdoor wordt het voor jongeren bijna onmogelijk om een woning aan te kopen. De prijzen van vastgoed zijn enorm gestegen en een lening bij de bank is heel moeilijk geworden.

Voor mensen die het financieel niet aankunnen om vastgoed te kopen, blijft het makkelijk om een huis of appartement te huren. Je hebt dan geen financiële overeenkomsten met een bank en geen verplichtingen. Je hebt geen kosten voor grotere herstellingen zoals dakwerken. Je bent niet gebonden aan een woning dus heb je de vrijheid om te verhuizen wanneer je wilt. Je hoeft alleen rekening te houden met de opzegtermijn. Aan huren zijn natuurlijk ook enkele nadelen verbonden, zoals de huurprijs die jaarlijks kan stijgen. Je kan ook je woning niet volledig aanpassen naar je eigen wensen. De huurprijzen zijn de laatste jaren ook aan het stijgen doordat er een tekort is aan beschikbare woningen. Sommige mensen vinden huren bovendien geldverspilling. Je betaalt immers maandelijks een bedrag, maar je investeert nergens in. Als je een eigen huis koopt, doe je wel een degelijke investering.

Stel jezelf drie vragen

Wie wil investeren in vastgoed, moet zichzelf eerst drie vragen stellen.

Is vastgoed een veilige investering?

Vastgoed is een gemakkelijke, rendabele en relatief veilige investering. Je kan de woning verhuren zodat deze zichzelf afbetaalt. Indien je om de een of andere reden wilt stoppen met de verhuring, kan je de woning weer verkopen. Je huis zal bijna altijd meer waard zijn dan op het moment dat je het kocht. Je spaargeld op je spaarrekening houden zal helaas niets opbrengen; je geld zal door de inflatie na langere periode minder waard worden.

Hoe investeren in vastgoed?

Er wordt aangeraden om te investeren in een nieuwbouwappartement of -woning. Hier ben je beter op de hoogte van de staat van het gebouw dan van een oudere woning. Onverwachte renovatiekosten duiken de eerste tien jaar zelden op. Pas na die periode duiken de eerste kosten op. Dat is dan ook de beste periode om je vastgoed weer te verkopen en uit te kijken naar een nieuwe investering.

Wanneer een huis kopen als belegging?

Je creëert een financiële hefboom door een deel van je spaargeld in vastgoed te investeren. Op het spaarboekje krijg je hiervoor amper rente. Dat was lang het geval en dat zal zo blijven. Een spaarboekje blijft dus in zekere zin altijd een verliesboekje. Een investering in vastgoed zal daarentegen op lange termijn bijna altijd rendabel zijn.

Dit artikel werd geschreven door Liesbeth Geysen, student aan de Thomas More Hogeschool Kempen.

Published in Vastgoed

Welk zijn goede vastgoedfondsen ?

Het is moeilijk om te kiezen voor kopen/bouwen of huren. Ikzelf heb een eigenDOM, en het woord zegt hetzelf ” DOM?”. Vroeger was een eigen huis een ” appeltje ” voor de dorst, vandaag is dit bijlange niet meer. De overheid legt dag na dag ” dure ” maatregelen op ( zware renovatiekosten ) om je eigenDOM nog te MOGEN verkopen of te mogen verhuren !!! Dit allemaal door constant nieuwe verzinsels zoals CO2 – duurzaam ? tegelwippen? – het gat in de “ozonlaag ” enz… te verplichten. Allemaal foefjes om het geld geparkeerd op de spaarrekeningen te doen ” rollen ” . Geld rollen is nl. belasting innen en liefst zo vlug mogelijk, want de staatskas is dankzij ” intellectueel ” beheer een bodemloze graaiput geworden !!! Denk dus niet 2X maar 3X na alvorens in vastgoed te gaan ! Laat je ook niet vangen aan subsidies ( = belastinggeld ), want men geeft 1 euro en pakt je er 5 af !!!