Het belang van een beleggingshorizon

Beleggen en tijd vormen een combinatie, zo vanzelfsprekend als kaas en ham. Een horizon? Doet dat niet denken aan een bestemming waar je graag naartoe zou gaan tijdens je vakantie? Dat ook, ja. Maar in dit geval draait het om het aspect ‘tijd’. Welke tijd wil jij je geld en je belegging gunnen?

Laten we eens naar de feiten kijken. Een frisse achttienjarige met € 600 die hij niet direct nodig heeft, kan de komende 10 jaar behoorlijk mooie rendementen behalen. Maar als we deze achttienjarige vergelijken met een dertigjarige die wel € 30.000 aan spaargeld heeft, maar slechts 2 jaar kan investeren, ziet de situatie er heel anders uit. De dertigjarige zal naar een zeer defensieve strategie moeten kijken om zijn geld minstens te behouden in die korte tijd. Met zo’n korte horizon zal je veeleer een kijkje moeten nemen in de afdeling ‘termijnrekeningen en obligatiemarkt’.

Hoelang wil je je geld laten werken voor jou? Dat is de beslissing die jouw leidraad vormt. Als je weet dat je een bepaald bedrag volgend jaar zeker nog niet nodig zal hebben, zijn er al een aantal mogelijkheden. Stel je dan eens even voor dat je als student de luxe zou hebben om je geld 5 jaar te kunnen missen.

Onthou dit goed. Het gaat niet om de hoeveelheid geld, wel om de duurtijd. Vijf euro kunnen missen voor zes jaar, is misschien wel meer waard dan honderd euro kunnen missen voor vier weken.

Risico/rendement

Nog een voordeel voor ons, studenten. Tijd en investeren gaan samen zoals Samson & Gert, Big en Betsy of SpongeBob & Patrick. Het klinkt verleidelijk om na het behalen van je spaardoel het bedrag in één keer te investeren. Dit is voor velen de gemakkelijkste, maar ook wel de meest riskante weg. In tegenstelling tot alles in één keer investeren, kan je beter geleidelijk instappen. Studenten die om de zoveel tijd rustig zichzelf in een fonds inkopen, kunnen zich verder focussen op hun PlaySta… ik bedoel studies.

Aandelen, maar ook ETF’s, kunnen immers op korte tijd enorm schommelen. Eén enkel negatief bericht kan de koers tien procent of meer doen kelderen. Is dit dan niet erg? Neen. Niet als je gespreid instapt. In dat geval biedt zo’n tuimeling je zelf een opportunistisch voordeel. Zo’n correctie is dus niet ongezond. Soms kan het aandeel van een degelijk bedrijf enkele maanden dalen, om vervolgens weer voor jaren verder te stijgen. De geschiedenis toont aan dat beleggen op de lange termijn veel interessanter is dan met een korte horizon.

Ik ben er dan ook van overtuigd dat wij, jongeren, met zijn allen mooie winsten kunnen genereren op de beurs. We zijn jong en beloftevol. We moeten streven naar groei, met doorzettingskracht en maximalisatie. Zelfs met kleine budgetten van enkele honderden euro’s, kunnen wij het beter doen dan volwassenen met een afbetaalde hypotheek en 50 jaar meer levenservaring.

Tijdswaarde van geld

Jammer genoeg kan geld niet vanzelf groeien. Een mooie beleggingsportefeuille heeft nu eenmaal tijd nodig om zichzelf te vormen. Logisch toch? Een appel moet ook eerst van een plant komen. Jammer genoeg hebben appelbomen niet ieder jaar een even mooie groei en oogst. Dit is met ons geld niet anders. Inflatie, een belangrijk begrip binnen de economische wereld, zorgt ervoor dat ons geld ieder jaar wat minder waard wordt. Het verliest aan kracht. Welke kracht? Koopkracht. Vandaar dat je met tien euro over 20 jaar niet meer hetzelfde kunt kopen als vandaag. Is dit dan een verloren oorlog? Zeker niet! Enkel als je je centen altijd in cash aanhoudt, maar dat zijn wij niet van plan.

Gelukkig zijn er op deze mooie wereld tal van manieren om onze centen te laten groeien en de inflatie te slim af te zijn. ETF’s, bijvoorbeeld. Deze ETF’s, voluit Exchange Traded Funds, zijn kleine magische geldmachines die historisch gezien gemiddeld tot wel 10% per jaar kunnen opbrengen. Met zo’n groei kunnen we de vervelende inflatie mee-eters slim af zijn. Zo kan ons geld toch een beetje volwassen worden, samen met ons.

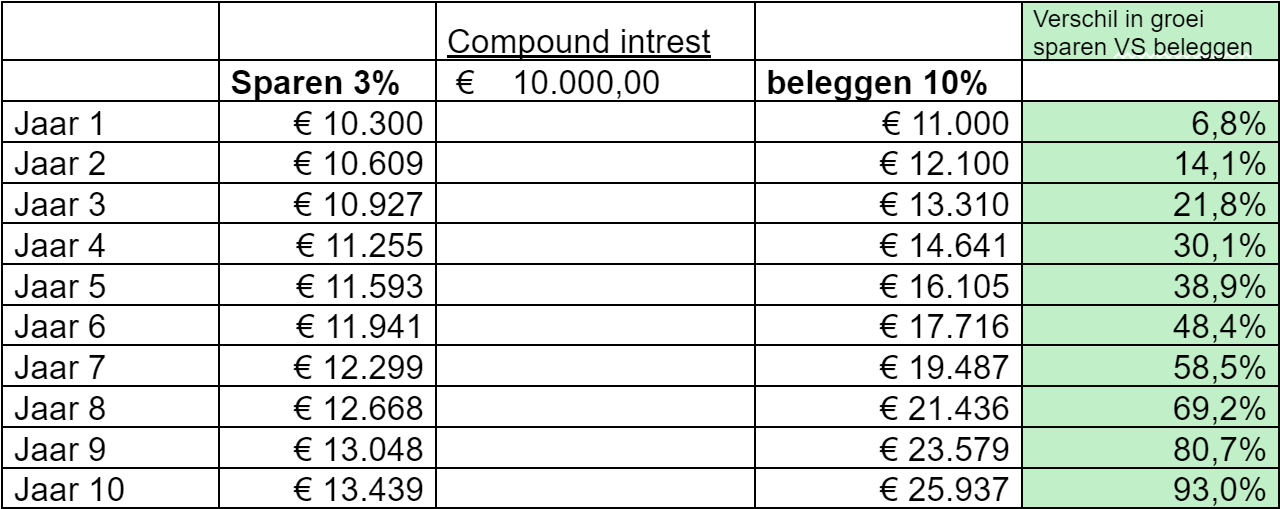

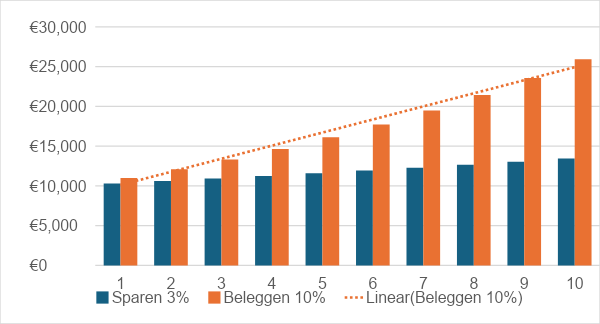

Compound interest

Een natuurkundige die iedereen wel zal kennen is Albert Einstein. Hij was niet enkel een genie op het vlak van natuurkunde, ook financieel had hij een grote kennis. Einstein zou zich uitgesproken hebben over het achtste wereldwonder. “Wie het begrijpt, verdient het. Hij die het niet begrijpt, betaalt het”, zou hij gezegd hebben. Compound interest is een fantastische manier waarbij iedereen zelfs met een maandelijks zeer klein bedrag toch echt mooie winsten kan maken. Samengestelde interest is een manier waarop de rente die je verdient zelf ook weer verder groeit. De makkelijkste manier om dit wereldwonder uit te leggen is aan de hand van sneeuw. Wanneer je een sneeuwpop wilt maken, zul je eerst een heel klein sneeuwballetje moeten rollen. Dit kleine balletje wordt niet zomaar groter en groter. Door het sneeuwballetje te rollen, wordt het wél telkens groter. Onze sneeuwbal zal niet enkel groter worden, hij zal ook sneller groeien. De oude sneeuw zorgt er namelijk voor dat de nieuwe beter blijft plakken.

Nu we weten hoe een sneeuwbal groter wordt, is het makkelijk om samengestelde interest te begrijpen. De winsten die je vandaag gemaakt hebt, verdwijnen niet. Deze winst zal opnieuw een basis vormen voor die van morgen. Dankzij dit fenomeen, valt er voor een student ongelooflijk veel geld te verdienen. Je oude geld wordt telkens vernieuwd en zal telkens meer en meer opbrengen.

In onderstaand voorbeeld wordt er voor de duidelijkheid gewerkt met € 10.000. Uiteraard heeft niet elke student dit bedrag aan de kant staan om te beleggen. Je verkrijgt dit effect met ieder bedrag dat je kunt missen. Het effect blijft gelijk, de bedragen verschillen.

Diversificatie

Beleggers zijn het allemaal over één iets eens. Tijd is een magische toverstaf waarmee je aandelen laat groeien. Soms heb je ‘geluk’ en schiet een aandeel als een raket omhoog door een aantal factoren. Denk maar aan dalende inflatiecijfers, of een forse winststijging van het bedrijf, of ook nog: hogere prognoses. Je kunt het zo gek niet bedenken of het zal een effect hebben op de korte termijn.

Op de lange termijn spelen heel wat andere zaken een rol. Denk maar eens aan hoe een bedrijf omgaat met concurrentie, innovatie en economische ups en downs. Een onderneming kan vandaag lekkere koekjes maken, maar wie zegt dat er over een paar jaar geen nieuwe leider op de markt zal komen? En laten we eerlijk zijn. Economische en politieke verschuivingen kunnen alles zomaar op zijn kop zetten. Een oorlog tussen politieke ideologieën of een fors stijgende inflatie zijn reden genoeg om de aandelenmarkt ondersteboven te draaien.

Dus, beste medebeleggers – en vooral jullie, startende beleggers – het is tijd om de focus te verleggen van die kortetermijnvisie naar de langetermijnhorizon. Door een goed begrip te krijgen van het feit dat ETF’s enorm krachtig zijn, gaat je financiële kracht er mee op vooruit. Focus je op je studie en laat je geld in die aandelen maar lekker doorgroeien. We plukken de vruchten later wel!

Psychosociale aspecten

Emoties en beleggen zijn een duo dat met of tegen elkaar kan werken. Vele beleggers spreken vaak over het uitschakelen van emoties. Ik ben student en ben het hier niet mee eens. Emoties kan je immers niet zomaar uitschakelen. Je moet er gewoon mee leren leven!

Een belangrijk psychosociaal aspect is jouw risicotolerantie. Een risicotolerantie verwijst naar het risico dat een belegger bereid is om te nemen. Durf ik te duiken met mijn geld, of ga ik toch eerst leren zwemmen? Als student heb je gelukkig zeeën aan tijd. Toch kun je best voorzichtig beginnen. Misschien is het ergste aan verlies op de beurs niet het geld dat je verliest, maar wel je eigen emoties.

Dus laten we de wereld van beleggen tegemoet treden als een eerste cantus. Bekijk voorafgaand goed wat de regels zijn, zodat je de Praeses niet direct aanspreekt.

Rente op spaarrekeningen

Laten we tenslotte eens kijken naar wat banken tegenwoordig zoal bieden. Eind vorig jaar zijn de rentes op onze spaarrekening gestegen. Wie zoekt, kan zelfs 3% vinden. We zien ondertussen allerlei termijn- en spaarrekeningen de grond uitschieten.

Maar kom, laten we eerlijk zijn. Spaarrekeningen zijn misschien wel zo flexibel als een schachtenmeester op een cantus, soms is het toch gewoon slimmer om ze links te laten liggen en de wilde wereld van aandelen te betreden. Studenten die maandelijks wat centjes opzij willen leggen voor later en niet enkel alles willen opdrinken tijdens een TD, zijn aan het einde van hun studententijd beter af. Beleggen op de lange termijn kan namelijk tot honderden keren meer rendement opleveren dan je geld op een saai spaarboekje te laten staan. Waarom zou je dan niet nu al starten met investeren en misschien wat minder rondjes uitgeven op een TD?

Maar hé, laten we nu ook niet vergeten dat beleggen gepaard gaat met risico’s. Rendementen zijn leuk, maar zeker niet gegarandeerd. Doe je huiswerk dus goed en vraag op tijd advies als je iets niet begrijpt. Misschien kan die slimme klasgenoot wel meer bijbrengen over aandelen dan jij denkt. Met een goede wisselwerking tussen notities van statistiek, biologie, of economie. Persoonlijk heb ik nog geen seconde spijt gehad van de beslissing om te beginnen met investeren. Uiteraard heb ik fouten gemaakt, onderweg. Maar die hebben mijn portefeuille gemaakt tot wat hij vandaag is. En eerlijk gezegd, ik kan niet wachten op wat de toekomst in zich heeft!

Published in Beleggen, Gratis, Voor studenten door studenten

Goed artikel jo, maar ik vermoed dat er niet zoveel studenten zijn die dat werkelijk doen, komt denkelijk door opvoeding en gebrekkige onderwijs op dat gebied, en zou moeten verplicht worden al in lagere en nadien middelbare scholen en zou beter zijn voor maatschappij en ook in eigen belang denk maar aan 60+ en 70+ die het gaan moeten doen met karig pensioentje

Bedankt Paul! En u kan wel eens gelijk hebben. Ondanks dat beleggen iets is wat niet voor elke student zijn persoonlijke financiële situatie is weggelegd, is het nooit verkeerd. Nu, ik vermoed dat mensen ook gewoon niet in contact komen met beleggen en investeren. Buiten economische opleidingen, kom je als student zijnde weinig in contact met de beurs. Jou enigste bron zal dan het nieuws zijn, waar je ook niet alles, tot bijna niets, van kunt geloven.

Ja man Benjamin, wat een artikel #top geschreven en doet me goesting krijgen naar meer van u.

Een kleine kanttekening, een persoon van 30 jaar en een beleggershorizon van 2 jaar is inderdaad niet realistisch en waarschijnlijk puur als voorbeeld gebruikt. Ik ben er maar mee begonnen op m’n 45ste en is volledig lange termijn, is het niet meer voor onszelf, is het voor de volgende generatie. Die zullen het meer dan we denken, kunnen gebruiken.

Dag beste Peter!

Bedankt voor uw zeer geliefde reactie. Nu, beleggen is eigenlijk voor alle leeftijden. Wat ik in mijn geval wou aanhalen is dat iemand die 30/40 jaar kan beleggen, meer zal kunnen renderen dan iemand die zijn geld binnen 10 jaar al terug nodig heeft. De manier hoe u redeneert is natuurlijk ook fantastisch. Beleggen voor kinderen/kleinkinderen is een zeer goed idee. En uiteindelijk, laat beginnen is beter dan niet starten. Het enige wat ik zeker wil aanhalen, hoe vroeger, hoe beter :)

De eerste jaren merk je er nauwelijks wat van maar eens de zaak mooi op toeren komt …

Geweldig dat je op die leeftijd al dat inzicht hebt.

Ik maak ook even van de gelegenheid gebruik om hier mijn favoriete Buffett quote te posten : “If you don’t find a way to make money while you sleep, you will work until you die.”

Die hangt boven m’n bed !

Da’s een gepaste plek :-)

Fantastische quote. Ik heb zelf mijn tienerjaren doorgekomen met de quote ” Do not save what is left after spending, but spend what is left after saving.” Achteraf, nadat ik maandelijkse kosten kreeg, is deze quote wat verdronken.

Bij mij is het eentje van zijn beste vriend zaliger

“The big money is not in the buying or selling, but in the waiting.”

Daar kunnen we weeral mee verder, Ben. Top!

Zeer graag gedaan. Fijn dat jullie ook iets aan hebben aan een student!