GVV’s na kwartaalcijfers: wie wint, wie verliest?

Nu het resultatenseizoen voor de meeste GVV’s (Gereglementeerde Vastgoedvennootschappen) is afgelopen, is het tijd voor een update.

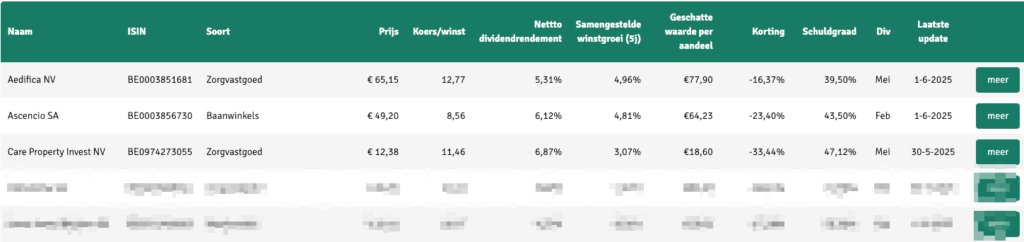

Aedifica rapporteerde 13% meer huurinkomsten, door verschillende opleveringen, en 5% meer winst tijdens het eerste kwartaal 2025 in vergelijking met het eerste kwartaal 2024. Dat verschil komt voornamelijk doordat ook de intrestlasten stegen. Ook dit jaar zal de winst per aandeel dus mooi verder stijgen.

Bij Care Property Invest zien we ook een stijging, bij Cofinimmo een daling. Dat komt doordat gebouwen met een hoger direct rendement (kantoren) verkocht werden ten gunste van gebouwen met een lager direct rendement (zorgvastgoed). Als de fusie van Aedifica en Cofinimmo zou lukken, zal dat een positief effect hebben op de winst per aandeel bij Aedifica. Bovendien vermindert het risico op een hogere roerende voorheffing bij Aedifica (omdat ze zorgvastgoed hebben buiten de EU) en komt de lagere roerende voorheffing in zicht voor de aandeelhouders van Cofinimmo (door de 80% regel, waar Cofinimmo nu slechts 77% zorgvastgoed heeft en nog steeds 30% roerende voorheffing van toepassing is).

In het winkelsegment is de eerste prijs voor Wereldhave Belgium. Zij kochten het Knauf Shopping Center in Pommerloch, een belangrijk retailpark in Luxemburg. Gezien hun lage schuldgraad, konden ze dat nagenoeg volledig belenen, zonder kapitaalverhoging (wel keuzedividend aan marktprijs). Het verschil in huuropbrengst en de te betalen intresten levert direct een hogere winst op per aandeel.

Uitstekende resultaten en groei zien we ook bij Ascencio. Huurindexeringen, enkele huurherzieningen en betere intrestvoorwaarden doen hun werk. Ook is men begonnen met de uitrol van ecologische investeringen in zonnepanelen en dat in combinatie met laadpalen.

Bij Retail Estates is geen toename van de winst te verwachten. Dat komt vooral door de verwatering door het keuzedividend in combinatie met een te lage beurskoers. Qrf heeft dan weer de pech met het faillissement van Casa. Hoewel de panden principieel verhuurd konden worden, gaat dit toch gepaard met vertragingen en kosten.

Voor Vastned is het gezien de fusie nog onduidelijk wat de verdere evolutie is. Warehouses Estates Belgium geeft geen kwartaalresultaten. Het logistiek vastgoed blijft in goeden doen, waarbij Montea het thans iets beter doet dan WDP. Huurindexeringen, stijgende huren, eigen ontwikkelingen, milieu-investeringen en een nog beter financieel management staan daar borg voor. Over 2025 en 2026 zal de winst en het dividend 10% hoger liggen dan nu.

Home Invest Belgium, verhuurt appartementen, net zoals particulieren dat doen. Het te verwachten rendement is dat van de geïndexeerde huren en vaste intresten, wat per saldo een hogere groei geeft dan de inflatie alleen. De moeilijkheid ligt hem bij de nieuwe projecten, waar de marge tussen de huuropbrengst en de te betalen intresten flinterdun is geworden. Dat geldt ook voor Inclusio of Xior. Bij Home Invest heeft men een optie kunnen bekomen op een groot perceel in Brussel waar nog voor jaren gebouwd kan worden. Men rekent op 5.5% huuropbrengst, na de kosten houden ze nog 4.2% over, af te zetten tegen intresten van ongeveer 3.5%. Bij Inclusio geldt dezelfde basisredenering. De kosten liggen hier op 25% van de huur, in sommige segmenten liggen de huren hoger (opvang van vluchtelingen). Ze gaan dit jaar voor een keuzedividend. Xior koopt nu ook gebouwen in landen als Polen of Portugal, waar de huurrendementen een stuk hoger liggen. Toch is voor 2025 geen hogere winst per aandeel te voorzien.

Published in Beleggen, Gratis, Vastgoed

Mooi overzicht! Bedankt, @cfloru !!

mooi artikel :)

Dank voor het overzicht, Christian. Zelf hou ik geen rekening met 15% RV bij de fusie/overname van Aedifica en Cofinimmo. Volgens de presentatie die ik gezien heb, blijft het aandeel in de UK te groot, alsook ander zorgvastgoed dat niet meer in aanmerking komt.

Inderdaad, Ann. Hoop doet leven, maar we moeten er rekening mee houden dat de kans groot is dat het in 2026 30% RV wordt. We duimen maar.

Bedankt Christian. Dankzij jouw opvolging kunnen de Spaarvarkens optimaal investeren in gvv’s! Het blijft een heel interessant categorie om in te beleggen. Zeker zo goed of zelfs interessanter dan rechtstreeks in vastgoed investeren, zeker als je bedenkt hoeveel kopzorgen dat meebrengt.