GVV’s in de portefeuille, of niet?

In de wereld van beleggingen maken we onderscheid tussen verschillende activaklassen: aandelen, vastgoed, grondstoffen, obligaties, cash en alternatieve beleggingen. Een mix hiervan vormt de basis van het uiteindelijke rendement van een portefeuille.

In de praktijk wordt een risicoprofiel van de klant gemaakt. In essentie komt het erop neer dat vele mensen risicoavers zijn, liever minder rendement, dan fors schommelende koersen.

Iemand van 27 wil zo snel mogelijk rijk worden, en zal volop voor aandelen gaan. Keer je dat om: op 72 wil je vooral rijk blijven. Op 27 zal werk het gros uitmaken van je inkomsten en vermogen, op 72 wil je wellicht inkomsten uit dat vermogen.

De beste rendementen in ons land werden in het verleden behaald met aandelen, vastgoed en goud. Vooral residentieel verhuurd vastgoed is erg populair bij Belgische beleggers. Is het dan niet beter GVV’s te kopen, voor een hoger rendement en geen last? Vaak wordt de eigen leefwereld onterecht als maatstaf voor de universaliteit der dingen genomen. Er is een hemelsbreed verschil tussen GVV’s en rechtstreeks aangehouden vastgoed. De belangrijkste verschillen zijn dat de wetgeving in elk land anders is. En niet-residentieel vastgoed wordt op een heel andere manier gewaardeerd dan residentieel vastgoed. De leningen verbonden aan de GVV’s maken het plaatje ook compleet anders, in het bijzonder in vergelijking met aandelen.

Commercieel vastgoed, dus vastgoed bestemd voor verhuur, wordt gewaardeerd op basis van de toekomstige inkomsten die ze gaan opbrengen, afgezet tegen de ‘risicovrije rentevoet’ (intrestvoet op 10 jaar). Dat wil dus zeggen dat de waarde ervan daalt, wanneer deze intrestvoeten stijgen. Dit fenomeen wordt nog versterkt door de aanwezige schuldhefboom binnen de GVV, die ooit geherfinancierd moet worden; meestal gradueel om de 5 jaar. Voor fysiek residentieel vastgoed wordt de prijs door vraag en aanbod naar ‘wonen’ bepaald. Leningen worden vaak afgesloten aan een vaste rentevoet voor heel lange termijn.

De 27-jarige wil zo snel mogelijk koerswinst: dan zijn GVV’s niets voor u. Deze koerswinst kan er slechts komen indien de lange rente daalt, bij overnames, of herwaardering van GVV’s. De interne stijging van de winst is erg beperkt door zijn aard, zeker tegenover groeiaandelen. Het zicht van macro-economen is beperkt tot hoogstens 6 maand: wat de toekomstige rentevoeten gaan doen, niemand die het weet. Je bent dus aan het gokken. Wat niet belet dat je een laag geprijsde GVV, in termen van koers/winst in portefeuille kan nemen, overnames volgen wellicht.

Je kan nu GVV’s kopen aan een hoog winstrendement (een lage koers-winstverhouding). Je wil natuurlijk dat het dividendrendement ook duurzaam is, en minstens de inflatie volgt. Je kijkt dus of het dividend niet te hoog ligt in functie van de recurrente winst. Je kijkt of die terugkerende winst stijgend is. Nam deze toe in het verleden en wat zijn de verwachtingen? Ook de rentevoeten waaraan de huidige leningen gefinancierd zijn, zijn belangrijk, want deze zullen uiteindelijk altijd aan marktprijs geherfinancierd moeten worden. Voor de 72-jarige is de evolutie van de prijs van de GVV van weinig belang, wat telt, is of de toekomstige inkomstenstroom uit dividenden duurzaam is. Momenteel ligt het dividendrendement van GVV’s een stuk hoger dan die uit obligaties, laat staan die van cash. Er zijn heel weinig aandelen te vinden met dergelijke hoge rendementen.

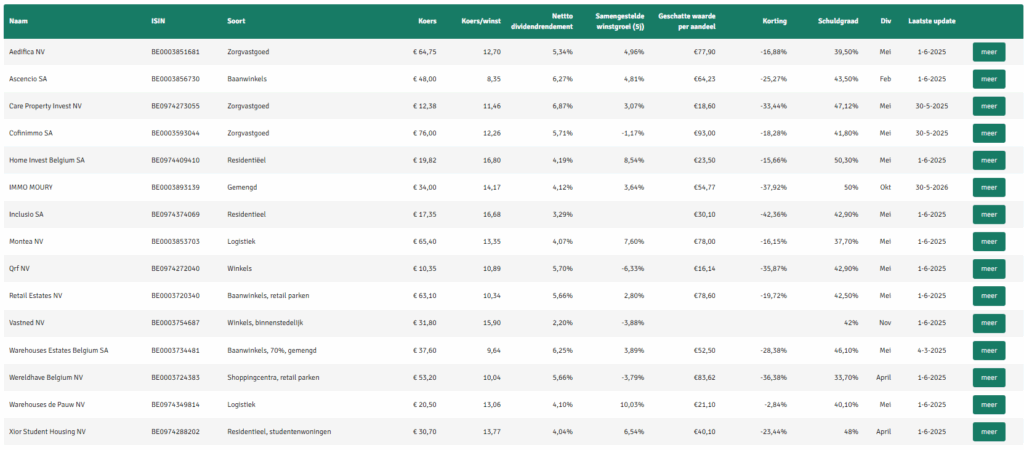

Al deze gegevens zijn in de tabel in de lijsten van Spaarvarkens te vinden, door te klikken op ‘meer’ vind je de details.

Mijn advies

Selecteren doe je door de som te maken van het aanvangswinstrendement en de geschatte toekomstige winstgroei. Aedifica, Ascencio, Home Invest, Montea en WDP springen eruit. Hou er wel rekening mee dat deze allemaal, behalve Home Invest, nog profiteren van lage intrestvoeten, deze zullen in de toekomst nog aangepast moeten worden. De verwachting is dat deze mogelijke extra kost gedekt zal worden door huurindexeringen.

Een korfje GVV’s kan aldus een aanvangsrendement van zo een 5% geven en lijkt mij een beter alternatief dan obligaties in een renteniersportefeuille, naast, uiteraard, een aantal aandelen, een kwaliteitsdividendetf enz.

Published in Aandelen, Beleggen, Vastgoed

Dank Christian, een heel interessant artikel die je weer anders naar GVV’s doet kijken. En uiteraard is ook de tabel Top !

Bedankt Christian!!

Daar ben ik het mee eens, Christian. Beter dan obligaties!

bedankt voor de info Christian

Danku Christian,

Bijzonder interessant en leerrijk.