Goodbye Agfa!

Agfa-Gevaert (3,05 euro) is het verhaal van de zoektocht naar een tweede jeugd. Dit was ooit een van de succesvolste Vlaamse bedrijven. Maar deze groep is daar al zo lang naar op zoek dat Agfa-moet opletten of het bedrijf is terug bejaard.,

Geduld

Tegelijk moet het bedrijf op zoek naar nieuwe fans voor het aandeel, want meer dan een decennium geduld oefenen is weinig beleggers gegeven. Ik heb het wel geprobeerd omdat ik oprecht geloofde dat de groep voldoende talent had om de overgang naar het digitale tijdperk op een rendabele manier kon maken. Ik heb ook onderschat hoe zwaar Offset het had en bleef hebben. Omdat niet de oplage belangrijk is voor Agfa, maar wel het aantal pagina’s (= aantal drukplaten) zou de crisis wel eens ophouden. Maar de prijsconcurrentie was hopeloos. En de mensen bij Agfa zorgden wel degelijk voor nieuwe producten zoals digitale breedformaatdruk, industriële druk (laminaatvloeren, schoenen,…) speciale inkten op waterbasis, digitale radiologie, een indrukwekkende reeks IT-mogelijkheden voor ziekenhuizen… Maar het duurde (te) lang om de achteruitgang van traditionele activiteiten zoals drukplaten en film te vervangen. Kan het nog komen? Jawel, maar het is zoals de Agfa-membramen, nodig in het productieproces van waterstof: het blijft veelbelovend in plaats van een bijdrage vandaag.

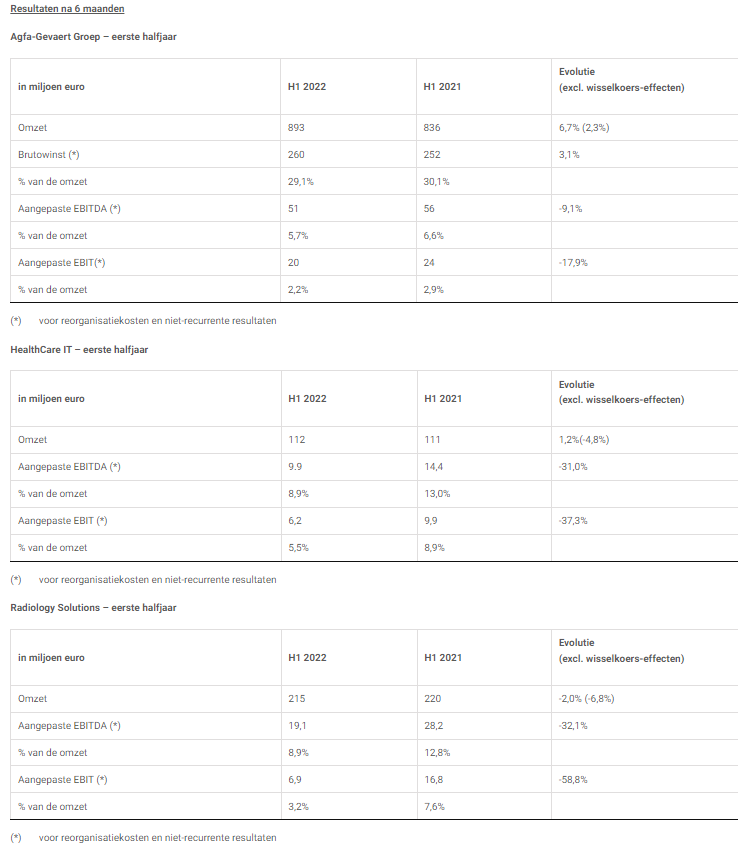

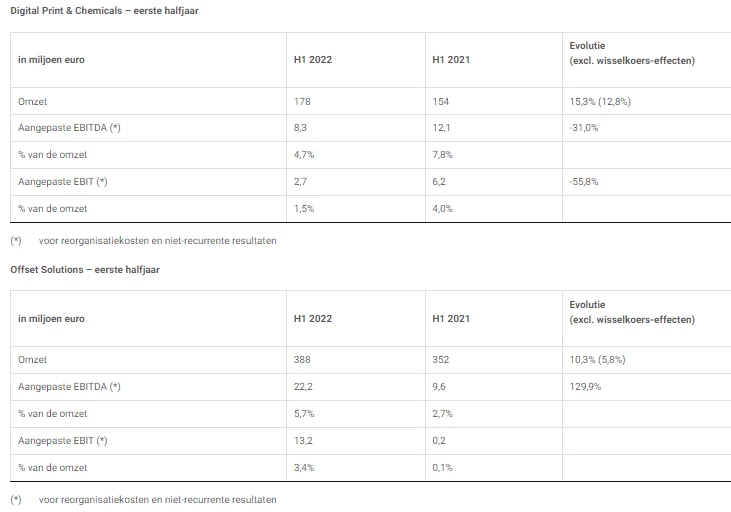

Nieuwe zaken ontwikkelen en ze op een voldoende schaal commercialiseren zodat ze een betekenisvolle winstbijdrage kunnen leveren vraagt grote investeringen, niet in het minst in tijd. Neem de divisie Digital Print & Chemicals. Over de eerste jaarhelft zette men hier een mooie groei van 17% neer, maar de operationele winst zakte 56% (zie tabel voor cijfers per divisie). De marge bedraagt amper 1,5%. Pijnlijk was dat in de resultaten van het tweede kwartaal uitgerekend Offset als enige goede cijfers neerzette. Zelfs Healthcare IT, de absolute topper van Agfa, presteerde zwak. Het kan natuurlijk allemaal toeval zijn. Beoordeel een bedrijf nooit op een halfjaar, laat staan een kwartaal. Deze IT-divisie is niet minder waard dan de hospitaalsystemen die voor 925 miljoen euro verkocht zijn. Ik bedoel in relatieve zin, want de overblijvende IT-activiteiten zijn niet zo groot als wat al de deur uitging.

Zorgenkind

Allicht zal de divisie verkocht worden, want de Oostenrijkse investeerder AOC in Agfa (ook hoofdaandeelhouder en zetelt in raad van bestuur) heeft nog niet veel plezier gehad aan zijn investering. Allicht zit hij ook mee achter de verkoop van Offset, die kort na de zwakke resultaten over het eerste kwartaal beklonken werd. Ik begrijp perfect deze verkoop, maar het is toch pijnlijk om te zien dat deze grote afdeling eigenlijk weggegeven werd. Ik vermoed dat ze het niet eens raakten over de prijs, maar na de zwakke resultaten (en een nieuwe koersval) heeft Agfa allicht besloten de pil door te slikken.

Het zit het bedrijf echt niet mee. Net zoals men ooit Healthcare voor een groot bedrag had kunnen verkopen, was dat ooit ook zo voor de drukplaten. Ze zouden in China beland zijn voor een bedrag dat vandaag niet meer voor te stellen is. Net voor het tekenen is het nog misgelopen. Dat verhaal heb ik nog niet zo lang geleden uit goede bron.

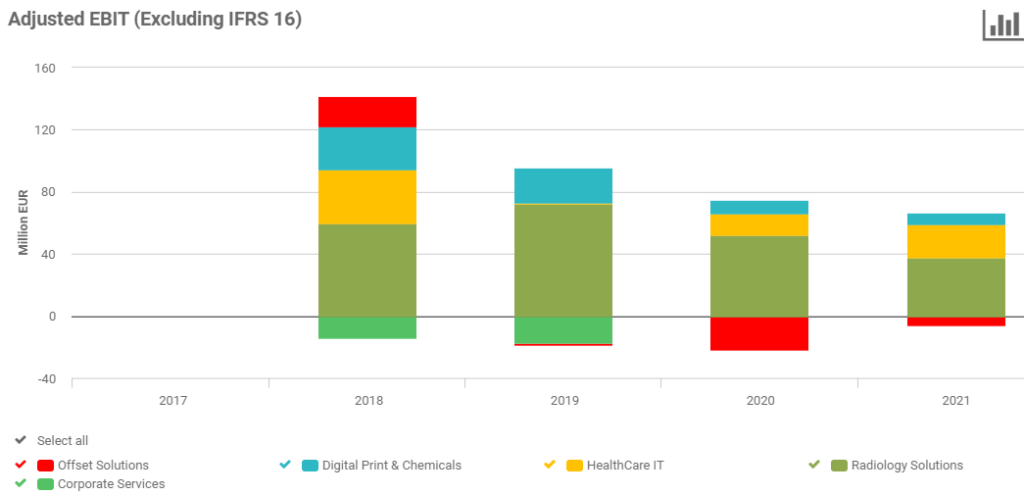

Maar mijn grootste zorg is de divisie Radiologie. Dat is de cash machine van de groep met de film voor röntgenopnames. De opname zelf gebeurt wel digitaal, maar het resultaat wordt nog afgedrukt. In de rijke landen met sterke IT-netwerken gebruikt men dat niet meer, maar wel in groeilanden en China. Agfa moest al eens zijn distributie in China omgooien, maar kon herstellen. Toch zit de bijdrage van radiologie in een dalende trend (zie blokgrafiek). In China kwam onlangs een concurrent naar de beurs. En nu lees ik dat de Chinese overheid zijn hospitalen vroeg alleen nog Chinees te kopen. De soep wordt vaak niet zo heet gegeten als opgediend, maar…

Agfa pakte ook de pensioenverplichtingen aan, maar het kostte enorm veel geld. Met de huidige rentetarieven zakt de huidige waarde ervan (= schuld), maar achteraf bekeken heeft men het aangepakt op het duurste moment. De enorme cashberg van na de verkoop van de hospitaalsystemen is nog amper 100 miljoen euro. Dat heeft natuurlijk ook te maken met het inkoopprogramma voor eigen aandelen en de dure grondstoffen slorpten bijna 100 miljoen extra werkkapitaal op, maar toch… het is pijnlijk.

Ondertussen is het inkoopprogramma stopgezet en is deze vloer onder de koers weg. Is het veelzeggend dat AOC ondanks de ondertussen lagere koers geen aandelen meer heeft bijgekocht?

Ik hoop dat ik mij vergis. Dat kan zeker. Tegenslag kan omkeren. De waarde van de IT divisie vormt het nieuwe ankerpunt voor de koers en de waarde van het bedrijf. Een gunstig signaal van radiologie kan dan verantwoorden om het aandeel opnieuw te bekijken aan deze of nog lagere koersen.