Gevaarlijke Inflatie! Hou je obligaties kort!

Beleggers in obligaties moeten zich dringend zorgen maken over inflatie en stijgende rente.

Waarom je best niet in langlopende obligaties blijft, maar heel kortlopende obligaties wel een oplossingen zijn. Raymond Sagayam, hoofd van de vastrentende obligaties van Pictet legt uit hoe en waarom. Hier en daar moet je wel iets kennen van obligaties om alles te begrijpen: maar de boodschap is duidelijk: overweeg dringend om langlopende obligaties te ruilen voor kortlopende!

Moeten beleggers zich zorgen maken over de inflatie?

“Er zijn zeker redenen tot bezorgdheid. De knelpunten in de toeleveringsketen nemen over de hele wereld toe en hebben een impact op alles, van benzine tot computerchips, terwijl de grote hoeveelheden cash die huishoudens en bedrijven aanhouden erop wijzen dat consumenten en bedrijven in de toekomst misschien bereid zijn om hogere prijzen te aanvaarden. En dan is er nog de arbeidsmarkt. In veel delen van de economie zijn er tekorten aan arbeidskrachten en de lonen stijgen.

Maar of de inflatie tijdelijk of blijvend zal zijn, is verre van duidelijk. Een aantal van de grootste banken ter wereld verschillen van mening –  Bank of America heeft geld gestopt in langer lopende obligaties, terwijl concurrent JP Morgan Chase ervoor heeft gekozen om zijn cash in deposito’s bij de Amerikaanse Federal Reserve te parkeren. 1

Bank of America heeft geld gestopt in langer lopende obligaties, terwijl concurrent JP Morgan Chase ervoor heeft gekozen om zijn cash in deposito’s bij de Amerikaanse Federal Reserve te parkeren. 1

Schokgolven

Er is echter weinig twijfel dat het schrikbeeld van inflatie al schokgolven stuurt door de wereldwijde financiële markten. De inflatieverwachtingen liggen dicht bij hun hoogste peil in acht jaar. Staatsobligaties in de VS, het VK en de eurozone, evenals kredieten uit opkomende markten, waren de afgelopen 12 maanden allemaal verlieslatend, met rendementen die werden ‘opgegeten’ door stijgende rentes.

Beleggers die bezorgd zijn over de inflatie kunnen overhaast reageren door hun obligatiepositie af te bouwen. Obligaties zijn echter niet de enige beleggingen die worden getroffen. De geschiedenis leert ons immers dat, als de inflatie aanhoudt, ook vele aandelen het moeilijk zullen hebben. En cash is niet de oplossing, want ook de echte waarde daarvan zal uitgehold worden.

Er is echter één gebied in de markt waar beleggers hun toevlucht kunnen zoeken bij inflatiebezorgdheid – kortlopende obligaties. Het is een activaklasse die de afgelopen vijf of zes jaar grotendeels over het hoofd is gezien, omdat de meeste beleggers eerder kozen voor risicovollere activa en obligaties met een hoger rendement. Nu zien ze er weer aantrekkelijk uit.”

Minder risico en een gelijkaardig rendement

“Er valt veel te zeggen voor kortlopende obligaties als verzekeringspolis. Om te beginnen zijn ze veel minder gevoelig voor rentestijgingen dan langer lopende obligaties.

Het verschil in looptijd tussen kortlopende obligaties en obligaties met een standaard looptijd is geëvolueerd tot het niveau dat tien jaar geleden nog werd bereikt. Dat is omdat bedrijven en overheden gebruik hebben gemaakt van de lage rentes om obligaties met een steeds langere looptijd uit te geven. Als we bijvoorbeeld kijken naar de wereldwijde bedrijfsobligaties, bedraagt de effectieve looptijd nu gemiddeld 7,4 jaar, tegenover 1,9 jaar voor het kortlopende deel van de markt. Het verschil is plus twee jaar versus tien jaar geleden.

Een kloof van die omvang is aanzienlijk. Onze stresstests die het effect op de obligatiekoersen ramen van een door de inflatie steiler wordende obligatierendementscurve (rente klimt meer voor langlopende obligaties dan voor kortlopende, red) tonen aan dat kortetermijnstrategieën tussen 25 en 56 procent veerkrachtiger zijn dan hun tegenhangers over alle looptijden. 2

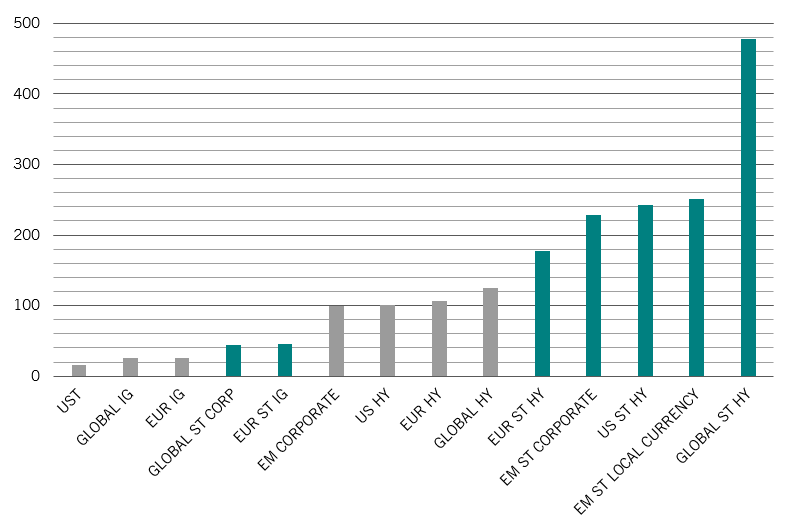

Afb. 1 – Goed beschermd

Tolerantie voor rendementsstijgingen per vastrentende subactivaklasse, basispunten (linkse schaal is basispunten: 100 punten = 1,00 %)

Bron: Bloomberg. Gegevens per 28.10.2021. Gebaseerd op ICE BoFA-indexen voor ontwikkelde markten en op JPMorgan GBI-indexen voor opkomende markten. Tolerantie wordt berekend als yield-to-maturity/looptijd, vermenigvuldigd met 100.

Buffer

“Op basis van de huidige rendementen en de looptijd hebben kortlopende obligaties een veel grotere buffer tegen stijgende rendementen. Zo zal de coupon van Amerikaanse high-yield obligaties = Amerikaanse obligaties met hoge rente: ‘US HY’, hierboven op de staafgrafiek )worden gewist door verlies op de koers van de obligaties, zodra de rendementen met 100 basispunten zijn gestegen, terwijl de rendementen voor kortlopende high-yield obligaties positief zullen blijven zolang de rente niet met meer dan 240 basispunten stijgt (zie Afb. 1).

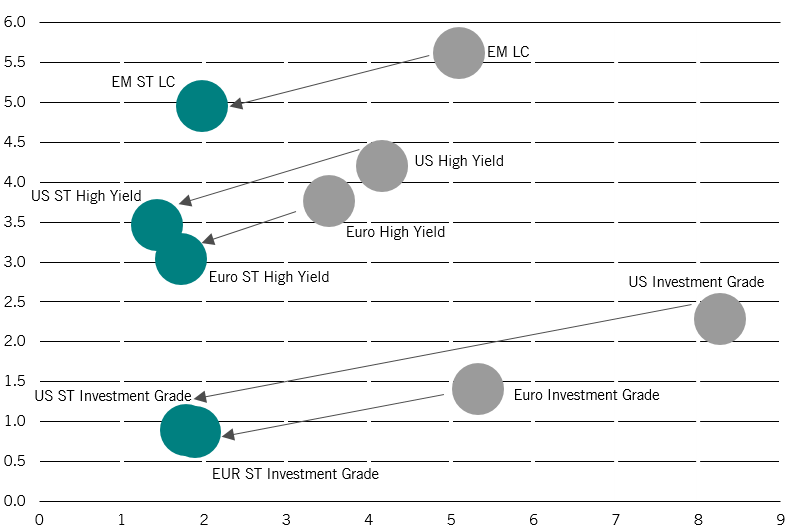

Terwijl het verschil in looptijd is toegenomen, is het rendementsverschil in tegengestelde richting geëvolueerd. In normale omstandigheden betekent een kortere looptijd meestal een aanzienlijke opoffering van rendement. Dat is niet meer het geval! Amerikaanse high-yield obligaties hebben bijvoorbeeld een gemiddelde opbrengt tot eindevervaldag van 4,17 procent voor een looptijd van 4,2 jaar. Het kortetermijngedeelte van de markt brengt slechts 73 basispunten minder op voor een looptijdvermindering van 2,7 jaar. Voor Europese bedrijfsobligaties geldt hetzelfde. (zie Afb. 2).”

Afb. 2 – Kleine opoffering

Yield to worst (%) versus gewijzigde looptijd (jaren)

Bron: Bloomberg. Gegevens per 28.10.2021.Gebaseerd op ICE BoFA-indexen voor ontwikkelde markten en op JPMorgan GBI-indexen voor opkomende markten

Diverse mogelijkheden

“Naast hun aantrekkingskracht bieden kortlopende obligatiefondsen een gezonde diversificatie. Dat geldt voor het aantal emittenten – op de wereldwijde kortetermijnkredietmarkt zijn er bijvoorbeeld meer dan 1.300 kredietnemers om uit te kiezen. Er is een gelijkaardig beeld op alle kortetermijnobligaties.

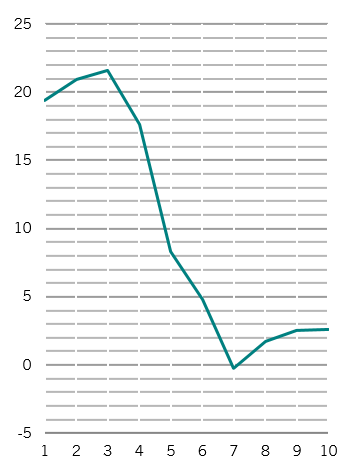

Afb. 3 – Amerikaanse kredietspread (bp) versus looptijd (jaren)

Amerikaanse kredietspread (bp) versus looptijd (jaren)

Bron: Bloomberg. Gegevens per 02.11.2021.

Beleggers die het risico zo veel mogelijk willen beperken, kunnen overwegen om geldmarktfondsen te kopen die zich richten op ultrakortlopende obligaties met een gemiddelde gewogen looptijd van ruim onder een jaar.

Het kredietuniversum op korte termijn omvat een brede waaier aan kwaliteitsvolle investment-grade kredietnemers. De kredietspreads op deze obligaties zien er ook aantrekkelijk uit, waarbij obligaties met een looptijd van één jaar vergelijkbare kredietspreads bieden als die op vijf jaar (zie Afb. 3).

Wat er ook met de inflatie gebeurt, de komende maanden zullen wellicht turbulent zijn zowel wat de macro-economische cijfers als de financiële markten betreft. Beleggers in kortlopende obligaties kunnen zich tegen die volatiliteit beschermen zonder veel rendement op te geven.”

Door Raymond Sagayam, Chief Investment Officer – Fixed income, Pictet Asset Management

[1] https://www.ft.com/content/0731c2ad-2e33-4023-a35e-a4fcdbc49c17

[2] Analyse gebaseerd op Amerikaanse 5-jaarsrentes die stijgen met 20 bp, 10-jaarsrentes met 30 bp en 30-jaarsrentes met 70 bp, terwijl de spreads krimpen met 20 procent. Bron: Pictet Asset Management, per 30.09.2021.

Published in Nieuws

In de EU is de rente op (nog altijd) obligaties negatief. Globalisatie van financiële informatie is weinig zinvol. Mr Sagayam geeft enkele oorzaken van ‘de’ hogere inflatie, maar in Japan en Zwitserland bijvoorbeeld is geen inflatie. De rentevoeten op de 10 jarige obligaties in de EU en de US liggen nog altijd beneden het precoronapeil.

Heb kleine positie genomen in i shares € inflation gouvernement bonds(kernselectie degiro), zullen ook in 2022 met inflatie zitten,vrees ik.