Exmar: het bod ontleed

Beste lezer,

Vandaag heeft de vennootschap Saverex officieel zijn bod aangekondigd waarbij ik voor u al de hele dag door een prospectus van 255 pagina’s ben gegaan. Onderstaande analyse van 4200 woorden is de eerste gedetailleerde analyse van de prospectus van Exmar waarbij we trots zijn dat we dit initiatief hebben genomen.

Vanaf 8 juni tot 6 juli zullen aandeelhouders van Exmar het recht hebben om hun aandelen in te brengen tegen een cashvergoeding van 11,10 euro per aandeel, een koerspremie van 14% tegenover de prijs de dag voor het bod. U kan hieronder een gedetailleerde samenvatting vinden van hoe het bod verder zal verlopen, de gebruikte waardering en onze mening over het bod.

Voorwaarden Exmar bod

De bieder Saverex heeft als voorwaarde aangegeven dat men het bod kan opschorten indien men geen 95% van de aandelen binnen haalt. Ook als er zich evenementen voordoen die de EBITDA met 10 miljoen euro kunnen verlagen in het boekjaar 2023, kan men het bod herzien. Ook mag de Bel20 index niet dalen onder de 3.262,40 punten tussen nu en de bekendmaking van de resultaten van de initiële aanvaardingsperiode. Dit betekent dat er geen daling van 10,8% mag plaats vinden gerekend op de stand van vandaag. Deze voorwaarde kan wel enkel gebruikt worden wanneer de slotkoers van de Bel20 onder deze grens zou duiken. Stijgt de index boven dit niveau en is de voorwaarde niet gebruikt, dan heeft de bieder geen recht om van deze voorwaarde gebruik te maken. Voor de rest zijn er geen opschortende voorwaarden. Spaarvarkens.be heeft als overtuiging dat het hier om standaard opschortingen gaat en dat Saverex eerst de resultaten van de bieding zal afwachten (zie hieronder).

Tijdschema overname

We weten nu ook hoe het verdere biedproces zal verlopen. Zo krijgen we al op 13 juli inzage in de eerste resultaten van de biedronde. Op die datum weten we hoeveel aandeelhouders zullen ingaan op de eerste ronde van het bod. Zal de eerste biedronde niet de resultaten binnen halen zoals gehoopt? Dan kan Saverex het bod heropenen op 28 augustus. Op 15 september zal de aanvaardingsperiode voor de tweede ronde van het bod al afgesloten worden waarbij de resultaten op 22 september bekend gemaakt zullen worden. Op dat moment zullen we al veel inzicht krijgen in wat de definitieve resultaten zullen zijn. Zo weten we nog van het overnamebod van Sioen dat het niet eenvoudig was om alle aandeelhouders te bereiken en dat veel aandeelhouders niet automatisch ingingen op het bod. Dat de aanvaardingsperiode zal plaatsvinden in de zomervakantie maakt het ook minder makkelijk voor Exmar om aandeelhouders te bereiken, al is bij de meeste aandeelhouders de intentie van Saverex ondertussen wel bekend. Rond deze periode zullen we hier al meer inzicht in krijgen. Wel kan Saverex ook nog later op 2 oktober en 6 november nieuwe biedrondes lanceren. De kans dat deze rondes veel bijkomende resultaten zullen krijgen onder dezelfde voorwaarden is echter klein. Tegen het begin van de lente verwachten we dan ook dat we zicht zullen krijgen in hoe de aandeelhouders definitief het bod zullen appreciëren.

Waarderingsmodellen doorgelicht

Interessant is ook om te kijken naar de gebruikte waarderingsmethodes. Degroof Petercam is aangesteld als onafhankelijk expert en heeft een waarderingsrapport opgesteld. Opvallend is dat men bij de waardering vooral rekening houdt met de zogezegde DCF-methode en deze als primaire waarderingsmethode heeft genomen en als secundaire methode de zogezegde ‘net realisable value’ waar we later toch enkele bedenkingen bij gaan zetten. Maar eerst over de DCF-methode. Een DCF-methode is op zichzelf een nattevingerwerk waar je een inschatting probeert te maken van de waarde van een onderneming op basis van de toekomstige kasstromen, maar eigenlijk al op voorhand weet dat je methode enorme tekortkomingen telt. Een DCF-model (Discounted Cash Flow model) hangt immers bij een cyclisch bedrijf zoals Exmar af van de verwachte toekomstige tarieven die moeilijk te voorspellen zijn en grote schommelingen geven in de waarde. Het idee erachter is zeker interessant, maar er zijn een aantal algemene zwaktes of beperkingen die in DCF-modellen voorkomen zoals onnauwkeurige voorspellingen. De DCF-methode is gebaseerd op vele aannames en voorspellingen over toekomstige kasstromen, groeipercentages, en de discontovoet. Een kleine verandering in een van deze variabelen kan een grote invloed hebben op de geschatte waarde van het bedrijf. Je aannames kunnen daarom het model zeer makkelijk een bepaalde richting uitduwen, zeker als je wilt dat ze een bepaalde richting uitgaan. Dit is een van de grootste redenen waarom we zelf nooit al te veel waarde hechten aan deze maatstaf, zeker in overname-aanbiedingen met een zogenaamde ‘onafhankelijke expert’ die betaald wordt door de bieder. In vorige bijdrages opteerden we al voor een systeem waarbij beursgenoteerde ondernemingen een pot aanleggen om een groep onafhankelijke experts te betalen bij een overname. Hierdoor kan men ook daadwerkelijk claimen dat de experts onafhankelijk hun rol kunnen spelen en niet onder druk staan om modellen te sturen in de richting die de bieder wil. Dit is immers niet moeilijk om te doen waarbij belangenvermenging een grote rol speelt.

Conflict of interest: waarom we vraagtekens zetten bij het businessplan

Een voorbeeld hiervan? Kijk maar naar de assumpties van Degroof Petercam over de toekomstige vrije kasstromen van het bedrijf. Deze zijn opgesteld op basis van een businessplan dat is opgesteld door het management van Exmar en goedgekeurd door de Raad van Bestuur. Een businessplan dat trouwens volgens het prospectus opgesteld werd amper tien dagen voor het bod en goedgekeurd door de raad van bestuur 4 dagen later. Dat het hele waarderingsmodel van Degroof Petercam op dit businessplan is gebaseerd, geeft meteen al een groot risico voor belangenvermenging. Het is immers opvallend dat plots tien dagen voor een bod een businessplan wordt opgesteld voor de komende paar jaar door het management. Een management dat indirect trouwens verantwoording aflegt aan hoofdaandeelhouder Nicolas Saverys die ongeveer de helft van de aandelen bezit en ook de bieder is. Er is niemand die beter weet wat de plannen zijn voor een vennootschap dan het management zelf, maar wanneer de bieder zelf een grote rol heeft in het bedrijf en als grootaandeelhouder de facto het bedrijf controleert, kan je de vraag stellen hoe onafhankelijk zo’n businessplan wel is. Dit businessplan is gebaseerd op een voorlopig plan dat goedgekeurd werd eind december 2022. En plots moet dit plan tien dagen voor het bod aangepast worden door het management. Welke aanpassingen gedaan werden weten we niet, maar zelfs als er geen grote aanpassingen gedaan werden, neemt het de zweem van partijdigheid niet weg. Ook eind december kon dit probleem spelen waarbij de hoofdaandeelhouder er alle belang bij heeft dat het plan zo opgesteld is dat men een zo laag mogelijk bod kan doen. Toch is het DCF-model en de uiteindelijke resultaten op dit businessplan gebaseerd.

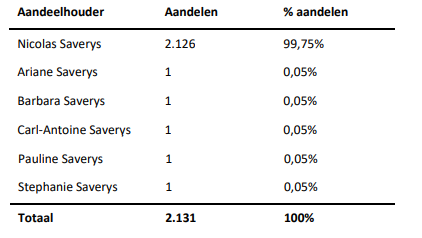

Om zo’n probleem te omzeilen heb je normaal de raad van bestuur. Maar hier is het dan weer interessant om eerst te kijken naar de aandeelhouders van de bieder Saverex? Hier krijgt u een lijstje van de aandeelhouders van Saverex

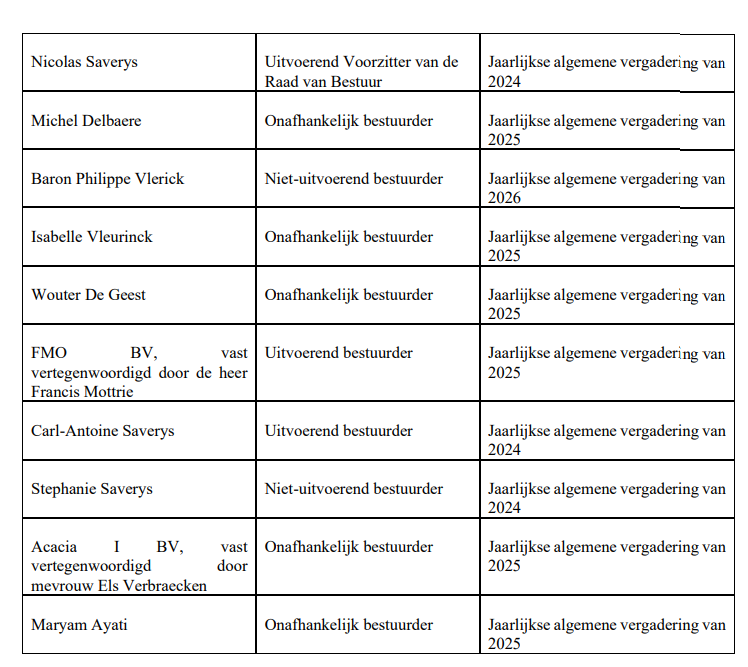

En wie zit er in de Raad van Bestuur van Exmar?

Wanneer u weet dat Nicolas Saverys uitvoerend voorzitter van de raad van bestuur is, moet je niet verwachten dat men zelf objectief tegen het bod kan aankijken. Daarbij krijgt de bieder ook meteen rugdekking door twee bestuurders die zelf aandeelhouder zijn van Saverex. Vanaf het eerste moment zit de bieder in principe al sterk verankerd in het controleorgaan dat de minderheidsaandeelhouders moet beschermen. Voor Exmar zelf (en het bestuur) heeft een delisting verschillende voordelen op vlak van transparantie, structuur, verjonging van de vloot en de toekomst van de vennootschap garanderen. Van bestuurders hoef je als minderheidsaandeelhouder dan ook niet te verwachten dat ze zich tegen de hoofdaandeelhouder zouden verzetten die al ongeveer de helft van de aandelen heeft. Het gaat trouwens om een vrijwillig bod, aandeelhouders hoeven er niet op in te gaan. Het bod biedt korte termijn liquiditeit aan alle aandeelhouders tegen een prijsniveau dat hoger is dan de aandelenkoers op het moment dat de bieder publiekelijk zijn voornemen aankondigde om een bod uit te brengen. Baron Philippe Vlerick, Isabelle Vleurinck en Carl-Antoine + Stephanie Saverys hebben dan wel aandelen die ze zullen inbrengen, maar daar winnen ze enkel mee. In het geval van een hoger bod, zullen ze het finale bod ontvangen. Ook is de helft van de bestuurders die aandelen heeft in Exmar aandeelhouder van Saverex. Een vestzak-broekzak operatie dus.

De waardering: de zwaktes van het Discounted Cash Flow Model

Maar laat ons verder gaan. Een van de waarderingsmethodes is dus het beruchte DCF-model dat Degroof heeft opgesteld op basis van bovenstaande gegevens en waar we ook zien dat de onafhankelijke expert niet altijd akkoord is met de assumpties van de bieder. U kan de assumpties zelf lezen, maar om er enkele als voorbeeld uit te halen. Op pagina 121 van het prospectus lezen we dat Exmar zijn volledige vloot van ‘pressurized vessels’ wil verkopen tussen 2024 en 2025. Men raamt dat dit een winst zal opbrengen van 46 miljoen dollar bij een geschatte verkoopprijs van 102 miljoen dollar. Opvallend, dit cijfer was niet het cijfer wat in het originele business planstond. De bieder hield immers rekening met een verkoopprijs van 86 miljoen dollar. Dit kon voor Degroof Petercam niet door de beugel omdat men op basis van vergelijkbare transacties uitkwam op een verkoopprijs van 102 miljoen dollar. Men paste dit bijvoorbeeld in het DCF-model aan. Maar als je bovenstaande belangenvermenging ziet staan, is de vraag al meteen of in de rest van het plan er ook andere ‘conservatieve waarderingen’ zijn en of Degroof ze er wel altijd uitgehaald heeft. Toch willen we hier met bloemen gooien naar Degroof, want we zien wel degelijk dat ze dit op meerdere occasies gedaan hebben.

In ieder geval, deze assumptie is wel belangrijk. Een verkoop zal er voor zorgen dat vanaf 2026 er geen inkomsten meer zullen binnenkomen uit dit segment. Ook heeft Degroof later ook zijn voet meermaals in het zand gezet wanneer het ging over onderdelen van het businessplan zoals de CAPEX-investeringen. Zo houdt Degroof rekening met de kosten die momenteel gelden op de markt en de andere partij met kosten uit het verleden. Zou men de kosten uit het verleden als graadmeter nemen, dan is er een negatief verschil van ongeveer 10 miljoen euro in de vrije kasstromen uit de shipping en support divisie.

Een ander opvallend element is wanneer de bieder in hun vooruitzichten verwacht dat de Eemshaven LNG 18 maanden stil kan liggen wanneer het contract afloopt, wat gelijk is aan de vorige keer toen ditzelfde schip een opzegging kreeg wat eerder uitzonderlijk is. Degroof zegt dan weer dat 6 maanden een betere inschatting is van een eventuele down time. Klinkt niet belangrijk? Wel, hou je rekening met dezelfde financiële voorwaarden bij een verlenging en een inactieve periode van 6 maanden in plaats van 18 maanden, dan heeft dit wel een forse impact van 0,69 euro op de DCF-waardering! Dat is al aanzienlijk.

Ook belangrijk om te weten is dat in deze modellen men rekent met een zogenaamde WACC (Weighted Average Cost of Capital) waarbij een hogere WACC de waarde van een DCF-model fors omlaag brengt. Dat de bieder een zogenaamd landenrisico wou toevoegen in de berekening van de WACC (dit zou ervoor zorgen dat de kostprijs van het eigen vermogen omhoog gaat en de waardering negatief beïnvloeden) vinden we bij Spaarvarkens.be gewoonweg briljant bedacht. Zeker omdat in het verleden Exmar actief was in landen zoals Argentinië en nu het verschil tussen de Duitse overheidsrente en Belgische overheidsrente gebruikt om een zogenaamd landenrisico te verantwoorden. Gelukkig ging Degroof hierin niet mee, de spread tussen de Belgische overheidsrente en de Duitse overheidsrente heeft inderdaad geen impact op de financieringssituatie van Exmar. Maar wel leuk om te zien.

Ook weten we uit het prospectus (zie pagina 122) dat bepaalde projecten waarover nu gesproken wordt, niet opgenomen zijn in de waardering (opwaartse assumptie). Dat Exmar in de komende jaren geen actie zal ondernemen en niet zal investeren is niet alleen onwaarschijnlijk, maar ook iets wat je niet zomaar aan de kant kunt schuiven. Op pagina 167 van de prospectus leren we dat het management aangeeft dat men binnenkort een infrastructuur project wil toevoegen aan het bedrijf. Dit project is nog niet 100% zeker, maar mag je ook geen 0 kans geven in je waardering. Degroof koos er echter niet voor om toekomstige investeringen mee te nemen. Als we dan verder duiken in het prospectus, kunnen we later zien dat er sprake is van een infrastructuurproject ter waarde van 175 miljoen dollar. Zo onderhandelt het management momenteel over een contractmogelijkheid over de FSRU LatAM leren we op pagina 55. Dit project zou de DCF-waardering onder de opgegeven variabelen doen stijgen met een waarde van 0,21 euro per aandeel. Dit is maar een van de voorbeelden van toekomstige projecten die niet in het waarderingsverslag zitten.

In de Infrastructure afdeling is het interessant om op te merken dat men verwacht dat de Excalibur voor de komende 35 jaar uitgeleend zal worden aan ENI. Ook is het mogelijk dat de verkoop van de Tango FLNG een negatieve impact in 2024 kan hebben van 78 miljoen dollar tot een extra winst van 44 miljoen dollar wat afhankelijk is van de prestaties. Op basis van de resultaten uit het verleden (bewezen staat van dienst waarbij men beter dan verwacht presteerde) verwachten we eerder een positief scenario dan een negatief scenario, net zoals het management dat geen negatieve verrassingen verwacht. Maar merk je al hoeveel assumpties we aan het maken zijn op verschillende fronten? Enkel al dit project heeft een potentiële negatieve impact van meer dan 1 euro per aandeel, maar kan tegelijkertijd ook iets minder dan 1 euro per aandeel opbrengen.

In ieder geval, dit is de basis waarop de verdere DCF-modellen gebouwd zijn. En dan spreken we nog niet over hoe je modellen zoals deze kunt beïnvloeden door hier of daar de kost van je vreemd vermogen/eigen vermogen te verhogen of je disconteringsvoet te verhogen. Een voorbeeld? In het model van Degroof Petercam, gaat men bij Exmar op een gegeven moment de WACC-bepalen. Deze wordt opgesteld door de kosten van het eigen vermogen en het vreemd vermogen te berekenen. Het gaat niet om een eenduidige en makkelijke oefening, want de kosten van het eigen vermogen zijn vaak moeilijk te berekenen omdat veel factoren opnieuw afhankelijk zijn van assumpties. Het is niet duidelijk welke vergoeding de aandeelhouders precies willen voor hun investering. Ook bij het vreemd vermogen is de kostprijs afhankelijk van de financiële situatie van het bedrijf en verschillende factoren. Daar is belangrijk om in rekening te nemen dat Exmar momenteel een nettokaspositie heeft en niet meer in de moeilijke financiële situatie zat van enkele jaren terug.

In het model van Degroof Petercam, gaat men bij Exmar er ook vanuit dat de zogenaamde ‘perpetual growth rate’ rond de 0% zal liggen in de toekomst omdat Exmar in een mature sector opereert waar geen groei is. Dit is de zoveelste factor dat een DCF-model een andere richting kan uitsturen afhankelijk van wat je assumpties zijn en met minieme wijzigingen. Dit is trouwens geen kritiek op de waarderingsexpert, maar geeft enkel aan hoe de verandering van een waarde met 1 procent de ‘correcte biedprijs’ met meerdere procenten kan beïnvloeden. Je kan verschillende argumenteringen nemen bij het bepalen van de perpetual growth rate waarbij je bij niet precieze waardering de inflatie of de groei van het BBP als norm neemt met het idee dat een bedrijf het moeilijk zal hebben om sterker te groeien dan de algemene economie. Beter is inderdaad zoals Degroof Petercam doet om dit cijfer te finetunen door te kijken naar de sector zelf, de concurrentie in de sector en de groeivooruitzichten. Maar zelfs een verschil met amper 1% heeft hier al een duidelijke impact, zeker als je dan ook nog gaat spelen met de aangenomen vrije kasstromen (die gebaseerd zijn op een business plan dat het management heeft goedgekeurd enkele dagen voor het bod in een maatschappij die gecontroleerd is door de overnemer).

En zo zijn er nog assumpties waarbij je al snel een waardering met tientallen procenten een bepaalde richting in kunt duwen. Neem de wisselkoers. In het waarderingsmodel gaat men uit van een dollar/euro wisselkoers van 1,16 in de toekomst gebaseerd op de verwachtingen van verschillende banken en schattingen van Bloomberg. Maar daarbij is het belangrijk om opnieuw op te merken dat het daar dan ook om gaat: schattingen! Niemand weet wat de toekomstige wisselkoers is en zolang je hem niet hebt ingedekt, staat deze niet vast. Exmar krijgt zijn inkomsten in dollar waarbij een zwakke euro de waardering van Exmar positief beïnvloedt. Als men de huidige wisselkoers op dit moment zou nemen, zou enkel door dit effect de waardering met ongeveer 0,60 euro per aandeel aangepast moeten worden. En dan spreken we nog niet over het feit dat de euro ook verder kan verzwakken in de toekomst dan vandaag het geval is. We spreken enkel over de situatie vandaag.

En zo kunnen we verder gaan. Een WACC die daalt met amper 1% van 10,1% naar 9,1% heeft een effect van 0,80 euro op de waardering. Dat verschil is trouwens niet zomaar gekozen aangezien Degroof zelf een WACC voorstelt van 10,1%, maar de bieder een van 9,1%. Degroof Petercam gebruikt bijvoorbeeld een kost van het eigen vermogen van 6,8% terwijl de bieder KPMG citeert en een inschatting maakt van 5,5%. Zou je de schatting van KPMG gebruiken, dan daalt de WACC na correctie van het eigen vermogen en het vreemd vermogen al met 0,75%. Nee, we zijn geen fan van het DCF-model of zoals we het zelf graag noemen: het assumptie-assumptie-model.

Waarderingsmethode net realisable value

Ook de waarderingsmethode op basis van de ‘net realisable value’ kan je best met een vat zout tot je nemen wanneer men de waarde van het bezit probeert te berekenen na verkoop. Opnieuw gaat het model uit van assumpties waar je veel opmerkingen op kunt hebben. De belangrijkste? Een zogezegde korting van 30% op de vlootwaarde! Zo redeneert men dat Exmar in een illiquide markt opereert waar het tijd kost om transacties uit te voeren en de marktprijzen fluctueren met de markt. De verkoop van de volledige vloot van Exmar zou een belangrijke verkoop- en aankooptransactie zijn op de gastankermarkt, vooral in het middelgrote segment waar Exmar de belangrijkste eigenaar en exploitant is zoals in de prospectus staat. Immers zeer weinig peers zouden het zich kunnen veroorloven de volledige vloot over te nemen en nog minder spelers zouden geïnteresseerd zijn in de overname van zowel de volledige LPG-vloot als de LNG-eenheden.

Sommige van de schepen van Exmar varen ook op charter tegen lagere tarieven dan de huidige markttarieven. Uiteraard zou een abrupte verkoop dan de waarde negatief beïnvloeden. Men gaat in dit scenario uit van een verplichte verkoop waardoor je met kortingen zou zitten. Maar opnieuw, waarom zou men dat doen? In het verleden heeft men altijd opportunistisch verkocht. Zelfs met deze korting van 30%, komt men in ieder geval op een waarde van 12,90 euro uit per aandeel (voor dividend). Dat is opnieuw een post waar je gigantisch over kunt gaan discussiëren. De volledige korting bedraagt iets meer dan 4,60 euro per aandeel. Valt deze korting weg of daalt deze met 10%, heb je wel een impact van meer dan 1,50 euro per aandeel. Degroof zelf neemt in zijn waardering een korting van 30% op. En nu komt het … de bieder gaat in zijn assumptie uit van 20%. Dat verschil is wel een verschil van 1,50 euro per aandeel. Assumpties, assumpties.

Intenties van de overname

In het prospectus staat dat het onmiddellijke doel van het bod het verwerven is van alle aandelen van Exmar om daarop het aandeel te kunnen schrappen van de beurs. De redenen die men aanhaalt om het bod te doen zijn alvast zeer ‘nobel’ van de overnemer:

De energietransitie en de toegenomen druk als gevolg van nieuwe milieuregelgeving zullen Exmar volgens het prospectus ertoe dwingen haar vloot in de nabije toekomst te verjongen, met een geleidelijke overgang naar koolstofarmere brandstoffen en een focus op de ontwikkeling van infrastructuurprojecten op lange termijn in logistieke oplossingen voor de in- en uitvoer van gas. Exmar zal een investeringsstrategie op lange termijn moeten aannemen, met inbegrip van aanzienlijke investeringen in lange termijn capex-projecten met een hoge financieringsgraad. Deze investeringsstrategie op lange termijn en dit risicoprofiel conflicteren met de groeiverwachtingen op korte termijn van de beleggers op de financiële markten.

Spaarvarkens neemt er akte van dat de beurs er blijkbaar niet meer is voor de langetermijnbeleggers die blijkbaar niet in Exmar zouden zitten. In eerste instantie hadden we er wel begrip voor dat Exmar zegt dat er de afgelopen jaren amper institutionele aandeelhouders waren in het aandeel waardoor het bijna onmogelijk was om via de kapitaalmarkten extra fondsen op te halen. Maar om dan later in het prospectus in een adem te melden dat men toch kijkt naar andere opties zoals gespecialiseerde infrastructuurfondsen of private equity investeerders is dan weer in tegenspraak hiermee. Net alsof de kleine aandeelhouder plots niet bestaat. Maar laat ons eerlijk zijn. Veel belangrijker is het feit dat het aanhouden van een beursnotering ervoor zorgt dat de groep verregaande informatieverplichtingen en transparantie-vereisten moet volgen, hetgeen volgens de bieder een concurrentieel nadeel voor Exmar inhoudt. Ook de kosten van de beursnotering zullen wel meespelen in mindere mate.

Conclusie:

Cijferaars kunnen als ze willen zich dagen bezig houden met het analyseren van de prospectus, maar wij weigeren dit. Gewoon omdat we niet meedoen in het hele verhaal van assumpties en we ons vragen stellen bij de belangenvermenging en de basis waarop het DCF-model is gebaseerd. Wat is de juiste prijs? De bieder zal deze zo laag mogelijk willen houden en de minderheidsaandeelhouder zo hoog mogelijk. Wat we wel weten, is dat we via Dejuisteprijs.be – 715 aandeelhouders hebben kunnen verenigen om zich aan te melden voor een hoger bod. Deze aandeelhouders hebben samen meer dan 1,27 miljoen aandelen of een totale waarde van 14,1 miljoen euro wanneer we de biedprijs als referentie nemen. Van de aandeelhouders die een gewenste verkoopprijs hebben opgegeven, weten we ook dat 78% van de aandeelhouders zijn aandelen zal verkopen bij een bod dat 20% hoger ligt dan het huidige bod. Dat is een minimum, want nog andere aandeelhouders hebben aangegeven dat ze hun aandelen pas zouden verkopen tegen prijzen die iets hoger liggen dan de 20% grens. De verwachting is dat bij een verhoogd bod, ook een groot deel van deze aandeelhouders hun aandelen zullen aanbieden aan de bieder.

Het bod zien we persoonlijk niet als toereikend en als opportunistisch waarbij we ook vraagtekens zetten bij de gebruikte waarderingsmethode en de basis waarop deze betrekking heeft. Daarnaast zijn DCF-modellen door de lange tijdshorizon sowieso onnauwkeurig omdat de assumpties waarop deze betrekking hebben onzeker zijn. Ook het spelen met dingen zoals de WACC en andere factoren maakt dat het model zeer gevoelig is voor kleine fluctuaties in de gebruikte parameters. Ook is zo’n model beter bruikbaar voor bedrijven met stabiele kasstromen en niet voor Exmar dat eerder in een cyclische sector actief is. Trekken we de netto kaspositie af van het bod na het dividend. Dan komen we uit op een biedprijs van iets meer dan 9,80 euro per aandeel voor het bedrijf exclusief de cash. Na de recente sterke kwartaalcijfers zijn we er nog meer van overtuigd dat de waardering te laag is en nemen we er akte van dat indien het bod met 20% zou stijgen, het verzet grotendeels gebroken zal zijn. Dat het bod onder de boekwaarde is van Exmar (ongeveer de ondergrens wanneer je de vennootschap zou liquideren) geeft men in het prospectus weinig aandacht, dus zullen wij dit ook niet doen. Aandeelhouders houden er wel best rekening mee dat ook al zijn ze van de mening dat het bod te laag is, er wel degelijk risico’s zijn aan het niet ingaan op een bod. Zo kan het aandeel zakken indien een overname niet zou doorgaan (dit heeft altijd een kans, ook al vinden we dit niet aannemelijk en zal Saverys proberen zoveel mogelijk aandelen binnen te halen tegen deze prijs). De bieder zal met grote kans dividenden uitkeren om de overname te financieren, maar dit hoeft in de toekomst niet zo te blijven. Ook kan bij een gedeeltelijke overname de belegger overblijven met een meer illiquide aandeel afhankelijk van hoeveel aandeelhouders ingaan op het bod.

Deze bijdrage is gratis voor alle aandeelhouders van Exmar en werd mogelijk gemaakt door de beleggingsclub van Spaarvarkens.be. We kunnen dit enkel doen omdat een beleggingsgemeenschap van meer dan 1000 beleggers ons iedere dag steunt om doorheen Vlaanderen financiële kennis te verspreiden en de belangen van spaarders en beleggers te verdedigen. Wilt u zich hierbij aansluiten? Dan kan u dit doen via onderstaande link. U helpt ons daarmee om in de toekomst gelijkaardige analyses te schrijven en hebt ook toegang tot onze portefeuilles en wekelijkse webinars die we organiseren.

Published in Nieuws

Uw harde werk voor de samenvatting van de prospectus wordt erg geapprecieerd, waarvoor een dikke merci, we blijven dan ook in het verzet!

Prachtig werk, samen sterk.

Bedankt Stefan en Spaarvarkens!

Proficiat met uw verslag, nu voel ik mij als kleine belegger en leek overwelmd.

Bedankt voor dit verslag. Is erg geapprecieerd.