Een blik op de farmasector

Farmaceutische aandelen kwamen recent onder druk nadat Donald Trump dreigde met nieuwe invoertarieven. Novo Nordisk daalde tot de laagste koers sinds 2022, ondanks de blijvende populariteit van medicijnen zoals Ozempic. Zijn er koopjes te doen in deze sector of is voorzichtigheid geboden? In deze woelige tijden nemen we een kijkje naar de grootste Amerikaanse en Europese farmabedrijven. We bespreken ook enkele Belgische toppers en de risico’s van kleinere biotechnologiebedrijven. Ten slotte geven we tips om via ETF’s gespreid te beleggen in de farmasector of in biotechnologie.

Amerikaanse farmaceutische aandelen

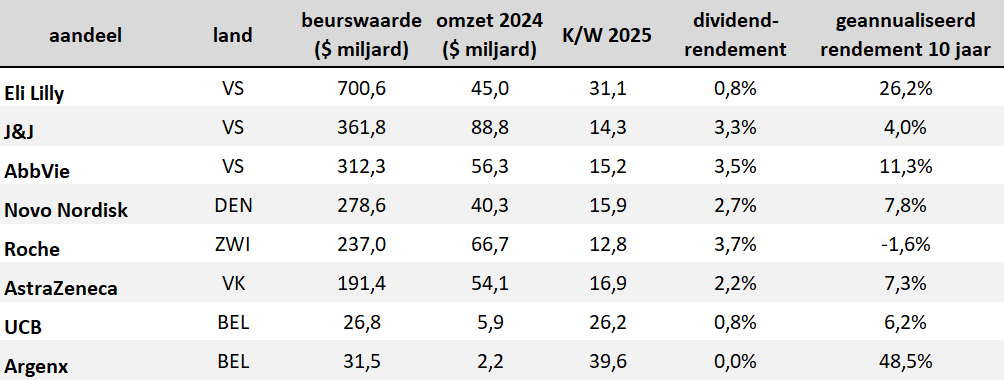

Eli Lilly is momenteel het grootste farmaceutische bedrijf ter wereld (op basis van marktkapitalisatie), met een beurswaarde van 701 miljard dollar. Deze Amerikaanse farmagigant is koploper in de razendsnel groeiende markt voor obesitasmedicatie. Het bedrijf beschikt over meerdere succesvolle producten, maar de obesitastak is vandaag de belangrijkste groeimotor en goed voor ongeveer de helft van de omzet. Die concentratie is meteen ook het grootste risico, samen met de hoge waardering. De koers van Eli Lilly bedraagt 31 keer de verwachte winst van 2025. Het dividendrendement is met 0,8% aan de lage kant. Tegenover die risico’s staat wel een geannualiseerd rendement van 26% over de afgelopen tien jaar.

Johnson & Johnson heeft met een beurswaarde van 362 miljard dollar een lagere marktwaarde dan Eli Lilly, maar blijft op basis van omzet veruit de grootste speler. Het bedrijf is een breed gediversifieerde farmareus die wereldwijd farmaceutische producten, medische apparatuur en consumentengoederen verkoopt. Dankzij deze brede spreiding en sterke merken is Johnson & Johnson al decennialang een gevestigde waarde en een ‘dividend aristocrat’, met meer dan 60 jaar onafgebroken dividendverhogingen. Het dividendrendement bedraagt momenteel 3,3% en het aandeel wordt verhandeld tegen 14 keer de verwachte winst voor 2025.

AbbVie is het derde grootste Amerikaanse farmabedrijf en is gespecialiseerd in immunologie, oncologie, neurologie en virologie. Voor dit aandeel betaal je momenteel 15 keer de verwachte winst. Daartegenover staat een aantrekkelijk dividendrendement van 3,5%. Voor een aandeel met een geannualiseerd rendement van 11,3% over de afgelopen tien jaar is dat niet slecht. De vraag is wel of AbbVie die lijn zal kunnen doortrekken. Het bedrijf dankte zijn sterke groei vooral aan Humira, een injectietherapie voor auto-immuunziekten, waarvan in 2023 het patent verviel. Humira was jarenlang het bestverkopende medicijn ter wereld.

Europese farmaceutische aandelen

Novo Nordisk wordt vaak gezien als de Europese tegenhanger van Eli Lilly. Dit Deense farmaceutische bedrijf is wereldwijd marktleider in de behandeling van diabetes, obesitas en zeldzame bloedziekten. Het is vooral bekend van zijn GLP-1-medicatie, zoals Ozempic voor diabetes en Wegovy voor gewichtsverlies. Novo Nordisk profiteert sterk van de wereldwijde toename van obesitas en diabetes, wat het aandeel jarenlang een stevige groei opleverde. Hoewel het bedrijf sterk inzet op innovatie en nieuwe toepassingen van GLP-1-technologie, blijven de sterke afhankelijkheid van deze productgroep, regulering en intensieve concurrentie belangrijke risico’s. Recent kwamen daar teleurstellende resultaten uit enkele klinische proeven bovenop, wat het vertrouwen van beleggers verder onder druk zette. Begin 2025 was Novo Nordisk nog het grootste beursgenoteerde bedrijf in Europa. Inmiddels noteert het aandeel ongeveer 60% lager dan zijn hoogste koers en wordt het verhandeld tegen 16 keer de verwachte winst – de laagste waardering sinds 2017 – en een dividendrendement van 2,7%.

Roche is het Europese farmabedrijf met de hoogste omzet. Deze Zwitserse farmareus combineert geneesmiddelen en diagnostiek onder één dak, wat het een unieke positie in de sector oplevert. Roche is vooral sterk vertegenwoordigd in oncologie, goed voor ongeveer 34% van de omzet, en heeft daarnaast een breed aanbod aan diagnostische tests. Door concurrentie van biosimilars staan oudere medicijnen onder druk, maar het aandeel oogt aantrekkelijk gewaardeerd met een verwachte koers-winstverhouding van 13 en een dividendrendement van 3,7%.

AstraZeneca is een Brits-Zweeds farmaceutisch bedrijf dat zich richt op geneesmiddelen voor kanker, hart- en vaatziekten, ademhalingsproblemen en zeldzame aandoeningen. Het is vooral bekend van kankermedicijnen zoals Tagrisso en Imfinzi, en breidde zijn activiteiten uit naar zeldzame ziekten via de overname van Alexion. AstraZeneca beschikt over een sterke pijplijn, maar het aandeel is met een verwachte koers-winstverhouding van 17 en een dividendrendement van 2,2% iets duurder dan de Europese concurrenten. De toekomstige groei blijft in grote mate afhankelijk van de goedkeuring en het succes van nieuwe geneesmiddelen.

Belgische farmaceutische aandelen

Ook België heeft een farmaceutische industrie waar we trots op mogen zijn. Twee van de grootste componenten van de BEL 20-index zijn momenteel farmabedrijven: UCB en Argenx, samen goed voor 23% van de Belgische beursindex.

UCB is een Belgisch biofarmaceutisch bedrijf dat zich specialiseert in neurologie en immunologie. Het is vooral bekend van Cimzia voor ontstekingsziekten zoals reumatoïde artritis, en Keppra en Vimpat voor de behandeling van epilepsie. UCB breidde zijn portefeuille recent uit met nieuwe producten zoals Bimzelx voor psoriasis en Evenity voor osteoporose. Ondanks een sterke focus op innovatie blijft het bedrijf afhankelijk van het succes van enkele sleutelproducten en van de goedkeuring van nieuwe geneesmiddelen om verdere groei te ondersteunen. UCB is momenteel te koop voor 26 keer de verwachte winst en biedt een dividendrendement van 0,8%.

Argenx is een Belgisch-Nederlands biotechnologiebedrijf dat nieuwe medicijnen ontwikkelt tegen auto-immuunziekten. Hun bekendste middel is efgartigimod, een behandeling voor spierziekten, dat momenteel ook wordt getest voor andere aandoeningen. Daarnaast werkt Argenx aan verschillende andere nieuwe geneesmiddelen. Het bedrijf wordt beschouwd als een echt succesverhaal op de beurs: wie tien jaar geleden instapte, behaalde een indrukwekkend gemiddeld jaarlijks rendement van 49%. Toch blijft Argenx, zoals veel biotechnologiebedrijven, sterk afhankelijk van het slagen van nieuwe geneesmiddelen. Aan de huidige betaal je 40 keer de verwachte winst. Argenx keert geen dividend uit.

Het belang van diversificatie

Wat voor aandelenportefeuilles geldt, gaat ook op voor farma- en biotechnologiebedrijven: zorg voor voldoende diversificatie. Farma- of biotechnologieaandelen die afhankelijk zijn van één of enkele producten, zijn risicovol. Veel Belgische beleggers hebben dit op een harde manier geleerd. Galapagos, ooit een van de meest geliefde aandelen op de Brusselse beurs, verloor op vijf jaar tijd meer dan 90% van zijn waarde. Aandeelhouders van Mithra zagen hun volledige kapitaal verdampen.

Kleinere farma- of biotechnologiebedrijven hebben vaak een negatieve cashflow. Zij maken grote kosten aan onderzoek en ontwikkeling in de hoop een succesvol product te kunnen ontwikkelen en verkopen. Zelfs wanneer een veelbelovend product is ontwikkeld, is er nog geen garantie dat het ook succesvol op de markt gebracht kan worden.

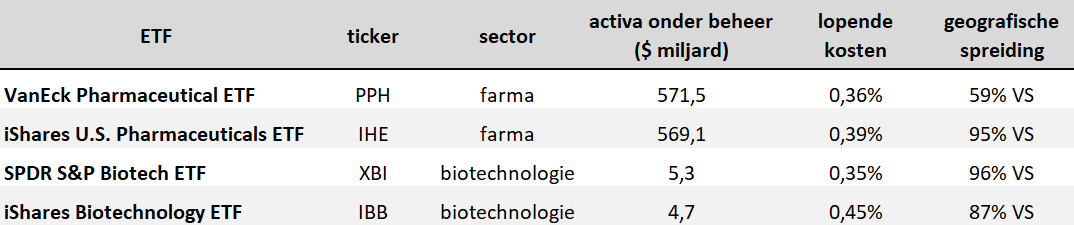

Voor wie wil beleggen in de farmacie zonder te grote blootstelling aan één specifiek aandeel of product, kan een ETF een interessante keuze zijn. De twee populairste farma-ETF’s zijn de VanEck Pharmaceutical ETF en de iShares U.S. Pharmaceuticals ETF. Het grootste verschil zit in de regionale spreiding: waar de eerste slechts 59% in de VS belegd is, is dat bij de tweede ruim 95%. De twee populairste ETF’s in biotechnologie zijn de SPDR S&P Biotech ETF en de iShares Biotechnology ETF. Beide zijn voor het overgrote deel belegd in de VS.

Conclusie

De farmasector biedt beleggers een mix van stabiele dividendaandelen, zoals Johnson & Johnson en Roche, en innovatieve spelers zoals Argenx. Toch blijft voorzichtigheid geboden: bedrijven die sterk afhankelijk zijn van één product, lopen risico’s. Zeker in een sector waar klinische proeven en goedkeuringsprocedures allesbepalend zijn. Voor wie spreiding zoekt, kunnen farmaceutische of biotechnologie-ETF’s een interessante oplossing zijn. Gespreid beleggen biedt niet alleen bescherming tegen individuele mislukkingen, maar laat je ook meegenieten van het brede groeipotentieel van de sector, wereldwijd én op lange termijn.

Published in Aandelen, Beleggen, Gratis

Mooi, Thijs!! Very well done!! Heel interessante sector om in te spelen op vergrijzing, o.a. ook door stijging welvaartsziektes zoals obesitas en diabetes type 2. En ook een welgemeende proficiat aan Argenx: da’s helemaal niet evident, zeker niet voor een Belgisch bedrijf. Spaarvarkentjes weten dat ikzelf vooral fan blijf van 1/ UCB (uiteraard via Tubize) en 2/ Eli Lilly.

UCB is trouwens een topper. Maar in de tabel zie je dat “topper” een relatief begrip is. De market cap is niet zo fenomenaal groot dat je spontaan gaat denken dat UCB altijd wel Belgisch zal blijven. Als u begrijpt wat ik bedoel. Niet eens 4% van de beurswaarde van een Eli Lilly…

Bedankt, Pascal! Zelf heb ik ook UCB via Tubize. Daarnaast heb ik recent ook Novo Nordisk gekocht na de forse daling.

Goed gedaan, Thijs! Novo Nordisk is inderdaad goedkoop en zal ongetwijfeld nog veel geld verdienen. Ook belangrijk voor de Deense (en dus de Europese) economie. De Denen zijn op dat slimmer dan de Belgische politici, dus zij zullen dit bedrijf wel soigneren. En misschien wil Europa ooit, op een dag, wel zijn eigen economie en bedrijven bevoordelen. Dat speelt dan in het voordeel van een Novo Nordisk. Waarom ik dan toch kies voor het duurdere Eli Lilly? Vooralsnog wordt er veel verdiend aan farma in de VS. Maar dat hoeft uiteraard niet zo te blijven. Een game changer zou bijvoorbeeld kunnen worden dat China liever handelt met een Europees bedrijf (Novo Nordisk) dan met een Amerikaans (Eli Lilly). En zo blijft de economische & financiële wereld altijd boeien.

Bedankt Thijs voor dit héél interessant artikel !