De volatiliteitsindex uitgelegd: hoe inspelen op onrust op de beurs

De VIX-index, ook wel de ‘angstbarometer’ van Wall Street genoemd, kreeg de voorbije weken opnieuw veel aandacht door de oplopende onrust op de financiële markten door het wispelturige beleid van de regering-Trump. In dit artikel leg ik uit wat de VIX-index precies meet, waarom hij zo’n belangrijke graadmeter is voor marktsentiment, en hoe je er als belegger op kunt inspelen. Tot slot geef ik een concreet voorbeeld van een strategie — de short straddle — waarmee je kunt profiteren van een daling in volatiliteit.

Wat is de VIX-index?

De VIX-index is een index die de verwachte volatiliteit en onzekerheid van de Amerikaanse aandelenmarkt, meer bepaald de S&P 500-index, meet. De index geeft aan hoe nerveus beleggers zijn over toekomstige koersbewegingen.

De VIX wordt berekend op basis van optieprijzen op de S&P 500. Optieprijzen worden bepaald door vraag en aanbod. Als beleggers nerveus zijn en grote koersbewegingen verwachten, zijn ze bereid hoge premies te betalen voor opties om hun portefeuille in te dekken of om te speculeren. Dat vertaalt zich dan in een hogere VIX-waarde.

Wat betekent de VIX voor beleggers?

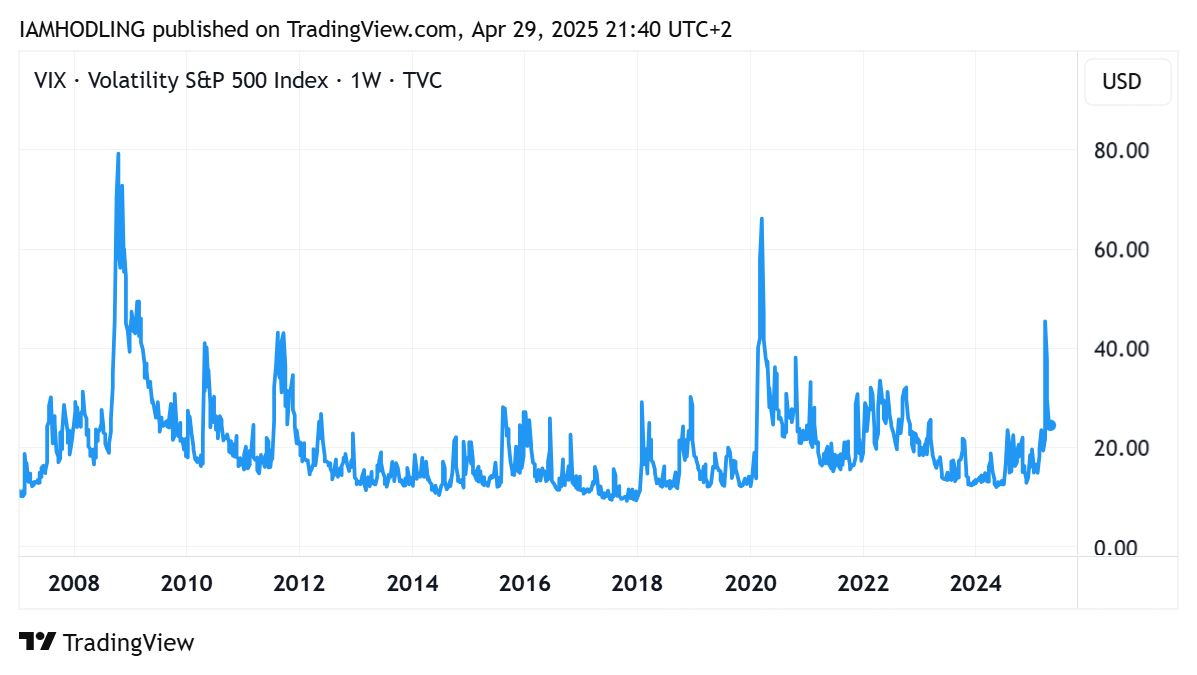

In periodes van economische stabiliteit noteert de index doorgaans onder een niveau van twintig. Bij een VIX boven de twintig, gaan de beurzen vaak door turbulente tijden, zoals tijdens het eerste jaar na het uitbreken van de Covidcrisis, of na het uitbreken van de oorlog in Oekraïne. Dit gaat vaak gepaard met een langdurige beurscorrectie. Waarden boven de veertig wijzen op extreme onzekerheid en gaan vaak gepaard met flinke beurscrashes, zoals in 2008, 2020 en recent na ‘Liberation Day’.

De beurzen hebben baat bij politieke en economische stabiliteit. Een hoge VIX doet zich zelden voor zonder een flinke beurscorrectie. De geschiedenis leert ons dat dit meestal geen goede momenten waren om te verkopen.

Toch is het niet eenvoudig om hier een strategie rond te ontwikkelen. Wie had ingekocht toen de VIX voor het eerst boven veertig sloot na de aankondiging van de tarieven door president Trump, had dicht bij de lokale bodem gekocht en had nu al meer dan tien procent winst. Wie hetzelfde had gedaan bij de Globale Financiële Crisis in 2008, had nog eerst een daling van meer dan dertig procent moeten doorstaan en was pas een jaar later uit de rode cijfers.

Optietrading afgestemd op marktvolatiliteit

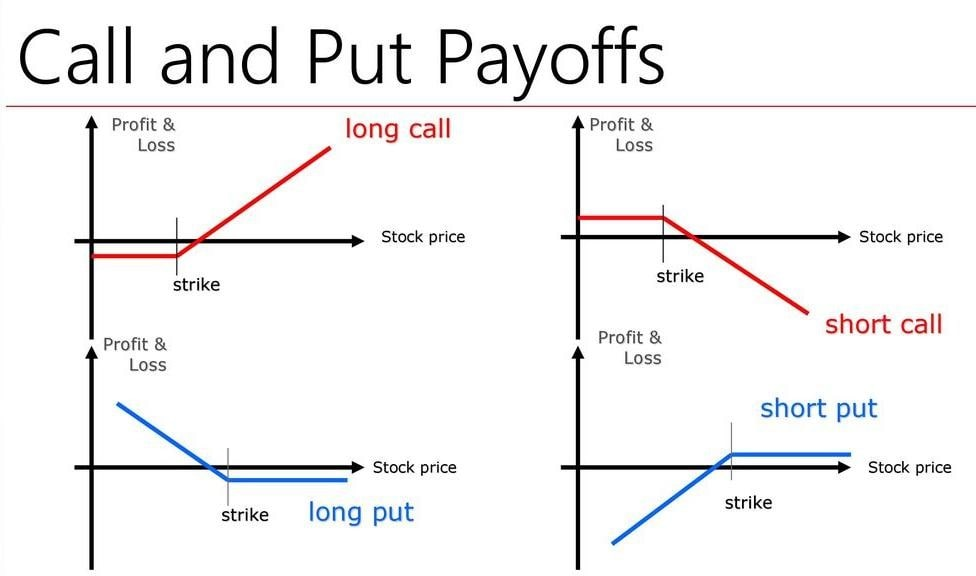

De volatiliteitsindex is wellicht een nuttiger instrument voor optietraders. Het is en blijft ten slotte een index op basis van de optiepremies. Wanneer de VIX laag staat kan je relatief goedkoop opties kopen, bijvoorbeeld een putoptie als hedging-instrument tegen een beursdaling. Als je een calloptie koopt (long call), betaal je een premie en maak je winst bij grote koersstijgingen. Als je een putoptie koopt (long put), betaal je een premie en maak je winst bij grote koersdalingen. Zo kan je met een beperkte inleg (de betaalde premie) toch profiteren van grote prijsvolatiliteit.

In volatiele tijden neemt de vraag naar opties fors toe, net als de prijs. Ondanks de onzekerheid die er op die momenten vaak heerst, is het misschien het overwegen waard om een optie te verkopen. Dan ontvang je namelijk hoge premies in plaats van ze te betalen. Wie een calloptie verkoopt (‘schrijft’), die int een premie en maakt verlies bij een grote koersstijging. Wie een putoptie verkoopt, die int een premie en maakt verlies bij een grote koersdaling.

De short straddle-strategie

Er bestaan talloze strategieën op basis van combinaties van verschillende opties, elk met hun eigen kenmerken en exotische namen, zoals covered call, long straddle, long call butterfly en iron condor. Recent koos ik voor de strategie die bekendstaat als de short straddle.

Een short straddle is een interessante strategie om in te spelen op een daling van de volatiliteit op de beurzen. Bij deze strategie verkoop je tegelijkertijd een call- en een putoptie met dezelfde uitoefenprijs en vervaldatum. Hierdoor ben je neutraal gepositioneerd, omdat je zowel profiteert van dalende als van stijgende premies bij dalende volatiliteit.

De short straddle kan op twee manieren winst opleveren. Enerzijds verdien je geld als je de opties aanhoudt tot de vervaldatum en de koers van het aandeel binnen een bepaald interval blijft. Anderzijds kun je al eerder winst realiseren door je positie vroegtijdig te sluiten wanneer de volatiliteit, en daarmee de premies van de opties, is gedaald.

Praktisch voorbeeld short straddle PayPal

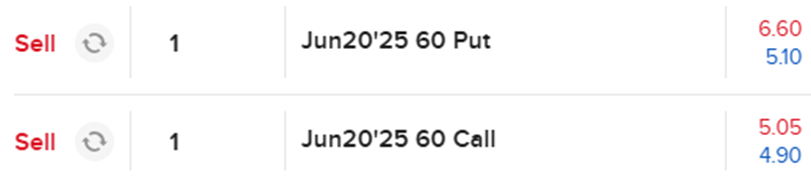

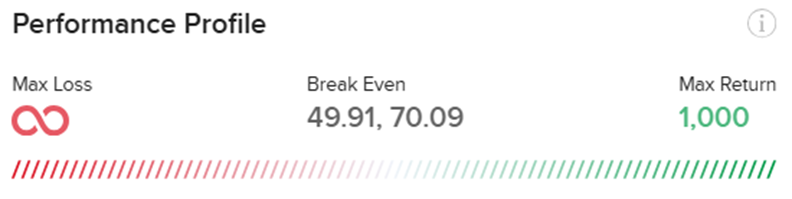

Ik paste de short straddle strategie onlangs toe op het aandeel PayPal. Hierbij verkocht ik op 5 april tegelijk een calloptie en een putoptie met een identieke uitoefenprijs van 60 dollar en dezelfde vervaldatum (20 juni 2025). Elk optiecontract vertegenwoordigt steeds honderd aandelen. De premies die ik ontving waren 5,10 dollar per aandeel voor de callopties en 4,90 dollar per aandeel voor de putopties. Dat leverde me in totaal 1.000 dollar op (100 x 5,10 dollar + 100 x 4,90 dollar = 1.000 dollar).

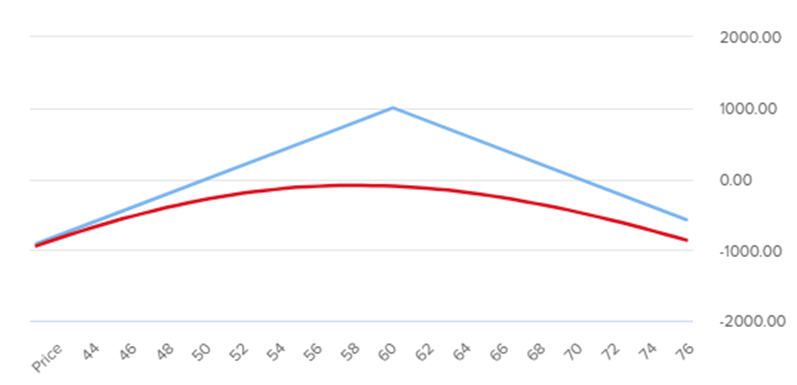

De maximale winst die ik met deze strategie kan behalen, is exact die 1.000 dollar aan ontvangen premies. Dit gebeurt wanneer de aandelenkoers van PayPal op de vervaldatum precies 60 dollar bedraagt. In dat geval zou namelijk geen van beide opties worden uitgeoefend. Zolang de koers op vervaldatum tussen 49,91 en 70,09 dollar ligt, maak ik winst. Daarbuiten maak ik echter verlies, en dat verlies is theoretisch onbeperkt. Bij een forse stijging (boven 70,09 dollar) verlies ik door de calloptie, en bij een sterke daling (onder 49,91 dollar) verlies ik via de putoptie.

Een belangrijk voordeel van deze strategie is echter dat ik niet per se tot de vervaldatum hoef te wachten. Dankzij de recente forse daling van de volatiliteitsindex (VIX) en de daarmee samenhangende lagere optieprijzen, kan ik mijn positie eerder sluiten door exact dezelfde opties terug te kopen voor een lagere prijs.

Op het moment van schrijven staat de aandelenkoers van PayPal op 65 dollar. Om geen risico op verlies te lopen, kan ik opteren om nu al winst te nemen. Dezelfde call- en putoptie die ik eerder verkocht, voor 1.000 dollar kosten nu nog maar 832 dollar (100 x 7,06 dollar + 100 x 1,26 dollar). Als ik dezelfde call- en putopties die ik aanvankelijk verkocht had nu aankoop, sluit ik mijn positie en realiseer ik een winst van 168 dollar. Wegens het snelle herstel van de beurzen is dit minder dan het had kunnen zijn, maar ik treur er niet om.

Op die manier kan je met een short straddle geld slaan uit een daling van de volatiliteitsindex door opties te verkopen als de VIX hoog staat en diezelfde opties weer in te kopen als de VIX gedaald is, zodat je je positie neutraliseert. Uiteraard is er bij deze optiestrategie geen enkele garantie op succes. Zo kan de volatiliteit lange tijd hoog blijven, of kan de onderliggende aandelenprijs sterk fluctueren van de uitoefenprijs.

Conclusie

De VIX-index is een belangrijke graadmeter voor de verwachte volatiliteit op de markten en kan beleggers waardevolle inzichten bieden. Hoewel het moeilijk is om een perfecte timingstrategie op basis van de VIX te ontwikkelen, kan de index wel richting geven bij het kiezen van optiestrategieën. Met een aanpak zoals de short straddle kun je inspelen op een daling van de volatiliteit en zo rendement halen uit de afnemende marktonrust — op voorwaarde dat je je bewust bent van de risico’s. Want één waarheid blijft overeind: money for nothing bestaat alleen in songteksten. Geen enkele strategie is zonder risico en succes is nooit gegarandeerd.

Published in Beleggen, Gratis, Opties

Je hebt de daling in volatiliteit wel mee maar neemt het volle risico in de onderliggende waarde. Het is beter in dat geval met de vixopties zelf te werken.

Zeer interessant topic en goed/verstaanbaar uitgelegd ! …. Wat ik denk dat ontbreekt: waar kan de leek de VIX best consulteren … ? ETF die de VIX volgt … ? DANK

Een mogelijke opvolgingsbasis voor de VIX kan dit zijn: https://finance.yahoo.com/chart/%5EVIX.

Je kan in Yahoo Finance ook de “Moving Average 20, 50, 100 en 200” lijnen toevoegen als ook de “Exponential Moving Average 9” lijn toevoegen.

Die lijnen zijn niet echt relevant op een vix grafiek. De vix is geen aandeel dat een bepaalde richting uitgaat maar steeds heen en weer schiet rond een gemiddelde. Een trend ga je hiermee niet kunnen spotten.

Bedankt voor de info, Guy

Dag Luc, de VIX index kan je eigenlijk heel makkelijk consulteren door simpelweg “VIX index” in te typen in google. Ook op websites als Tradingview of Yahoo Finance zal je ze terugvinden.

https://g.co/kgs/DPNXWCA