De Drie Favorieten van Thomas Laermans

Gespreid instappen is de boodschap!

Het zijn alleszins volatiele tijden. Big tech staat wat onder druk en de beurzen zijn volop bezig met rampscenario’s in te prijzen. Hoewel de kans groot is dat we de lows op de markten nog niet gezien hebben, kunnen beleggers met veel cash overwegen om stilaan voorzichtig een eerste positie te nemen. De exacte bodem kopen is immers meer toeval dan kunde, waardoor we steeds proberen, indien mogelijk, om met een gefaseerde instap te werken.

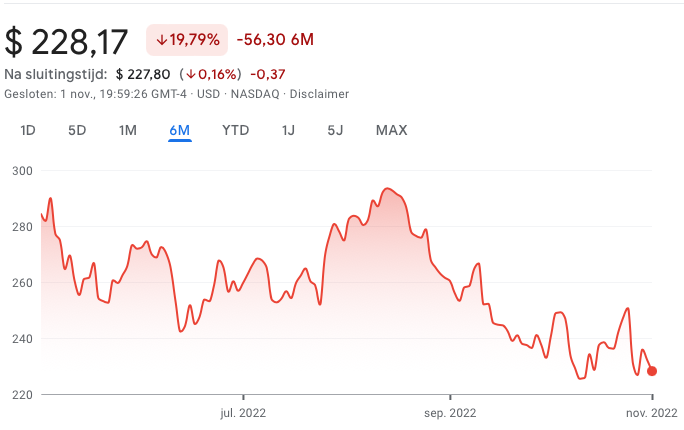

Microsoft

Microsoft is en blijft een powerhouse in de technologiesector. De softwareproducten zijn zodanig verwoven met ons dagelijkse (professionele) leven dat Microsoft soms ‘incontournable’ lijkt. Ze kunnen toegenomen inputkosten makkelijk doorrekenen aan de eindgebruiker en zo hun marges in stand houden. Microsoft legde in Q3 (voor hen in feite Q1) relatief sterke cijfers voor. Het aandeel werd echter afgestraft omwille van een sombere outlook m.b.t. de cloud business waar ze de groei enigszins zien afnemen. Ook de stijgende kosten als gevolg van hogere energiefacturen voor datacenters zijn deel van de reden. Met de pandemie nog vers in het geheugen zien we nog beperkingen in de economie en de enige hulpbron die kan helpen de productiviteit te verhogen, terwijl de kosten laag blijven, is vooruitgang in digitale technologie. Microsoft blijft hier een primus, waardoor we de teruggevallen koers beschouwen als een mooi instapmoment. Bovendien is het bedrijf een mogelijke play op de lang verwachte ‘metaverse’.

Alphabet

Vertoont gelijkaardige kenmerken als Microsoft. Hoewel gevoelig voor advertentie uitgaven van online marketeers zijn ze bijzonder sterk verankerd in het dagelijks leven van miljarden gsm gebruikers door hun Android besturingssysteem. Hun volledige productgamma vormt een mooi ecosysteem dat gebruikers ondersteunt en aan hen bindt. De dominante zoekrobot van Google levert hen een schat aan gebruikersgegevens op. Het volledige gamma aan slimme apparaten levert consumenten een vlotte gebruikservaring op en Google heel wat data. De marktomgeving wordt wel uitdagender. Bedrijven halen de broeksriem aan. Afgelopen kwartaal was eerder teleurstellend. Slechts 6% omzetgroei, een veel lagere operationele marge, lagere winst en een lager dan verwachte EPS. Resultaten worden ook sterk negatief beïnvloed door wisselkoerseffecten. Het kan zijn dat de komende kwartalen eerder uitdagend worden voor het bedrijf. Toch blijven ze sterk gewapend voor de toekomst en beschouwen wij de sterke terugval eerder als een voorzichtig koopmoment. Zo zit het bedrijf bv in pole position op vlak van AI integratie doorheen hun productaanbod.

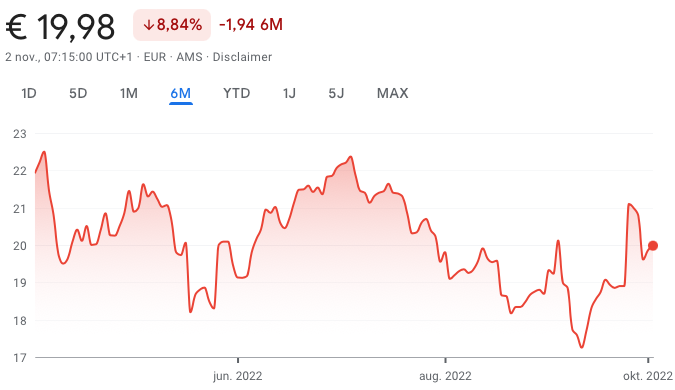

Universal Music Group

UMG is 1 van de drie grote muziek en media maatschappijen wereldwijd. Het bedrijf bezit de streaming rechten op meer dan de helft van alle ooit commercieel opgenomen muziek. Na een jarenlange terugval in inkomsten omwille van illegale downloads en muziekpiraterij, hebben streamingdiensten zoals Spotify voor een sterke herwaardering van muziekrechten gezorgd. Van de 10 euro per maand die u betaalt aan Spotify, Deezer, Apple of Google music, wordt meer dan de helft doorgestort aan de houder van de rechten van de muziek. Het mooie aan dit businessmodel is dat de klassiekers blijven renderen. Waar Netflix elk jaar miljarden moet investeren in nieuwe ‘content’ om klanten aan zich te binden, is dit voor UMG minder het geval. Een liefhebber van de Rolling Stones zal immers blijvend z’n favoriete band opzetten. UMG kwam in 2021 tegen 25 Euro naar de beurs. U kan dit bedrijf nu oppikken rond 20 Euro. Zoals zo vaak bij IPO’s was de waardering vrij stevig bij lancering. Het aandeel was geprijsd als een agressieve groeier. Hoewel UMG al elk kwartaal de analistenverwachtingen kon bevestigen en de verwachte groei kon waarmaken, werd het toch afgestraft tijdens de sell-off van groeiwaarden die 2022 tot nu toe kenmerkt. De forward PE ligt rond 26.

Deze selectie verscheen eerder ook in De Standaard