De drie favorieten van Rudy De Groodt

“Waarde zoeken? Blijf dicht bij huis.” Analist Rudy De Groodt van BNPP Fortis ziet onontdekte waarde in GBL en Gimv, twee Belgische holdings die een nieuw elan krijgen. Geurspecialist Symrise is een defensieve en laag gewaardeerde groeiwaarde.

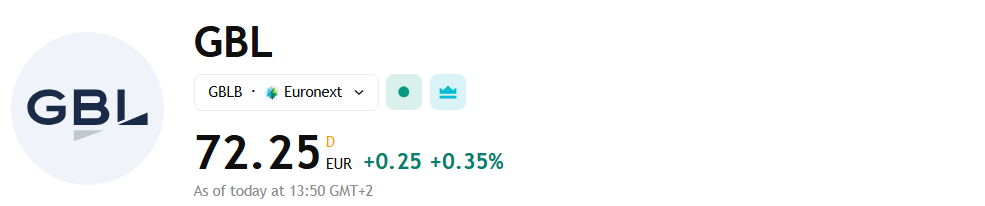

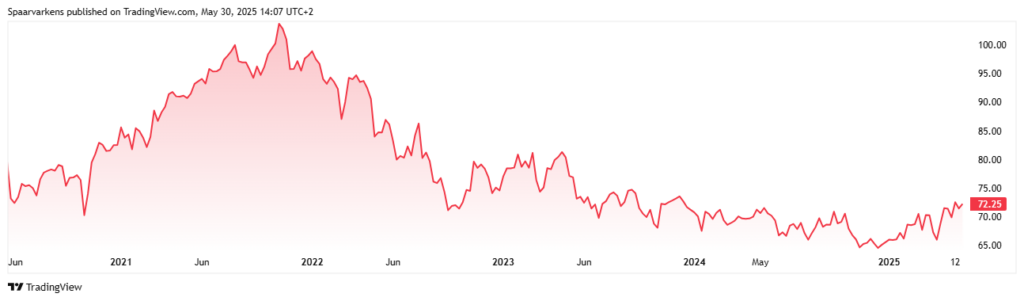

GBL

Door jarenlang ondermaats presteren is de beurskoers laag gebleven. De aanstelling van de nieuwe ceo, Johannes Huth (een KKR-veteraan), is een potentiële gamechanger voor het bedrijf. Van dit zwaargewicht in de wereld van private equity verwacht De Groodt een versnelde aanpassing van de portefeuille richting meer private equity en minder genoteerde aandelen. Ondertussen fungeren de hoge holdingkorting van bijna 40%, het zeer aantrekkelijke dividendrendement, de afgeprijsde aandelenportefeuille en de recente aankoop van een flink pakket GBL-aandelen door de nieuwe topman als koersbuffers. (Alle beursdata dateren van 21 mei)

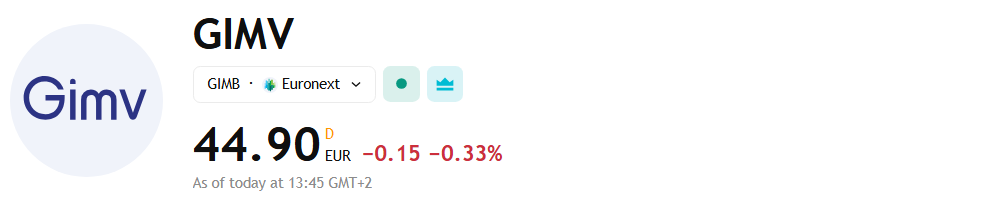

Gimv

Gesteund door de nieuwe referentieaandeelhouder WorxInvest wil Gimv zich omvormen van een lokale tot een Europese private-equityspeler voor middelgrote bedrijven. Dankzij een recente kapitaalverhoging kan het bedrijf grotere investeringen doen, de kostenefficiëntie verbeteren en ankerparticipaties (zoals in Cegeka) langer in portefeuille houden. Doel van deze step-up met een verhoogd portefeuillerendement (17,5%) per jaar is de waarde sneller dan voordien te verdubbelen. Bijkomende troeven voor deze bijna pure private-equityspeler zijn de hoge holdingkorting en het aantrekkelijke (stabiele) dividend voor de komende jaren.

Symrise

Deze Duitse producent van geur- en smaakstoffen is actief in een structurele groeimarkt, en heeft een defensief profiel. De nieuwe ceo wil de bovengemiddelde organische omzetgroei van 5 à 7% die het bedrijf voor dit en de komende jaren verwacht, winstgevender maken. Dat moet gebeuren via de verkoop van minder rendabele activiteiten, in combinatie met een grotere focus op kostenbesparingen. Nadat een eerdere golf van overnames en fusies binnen de sector aan Symrise voorbij is gegaan, is deze kleinste speler van de ‘big 4’ in zijn segment door de teruggevallen waardering nu wel zelf kwetsbaar voor een overname.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Reacties