Danny Reweghs stelt zijn favorieten voor

De beurstips in een turbulente week: drie bedrijven die op een keerpunt staan. Om de grote volatiliteit op de markten te counteren, maakt Danny Reweghs, hoofdstrateeg Trends Beleggen, eerder defensieve keuzes. Hij selecteert waarden die de voorbije jaren niet hebben uitgeblonken, maar waarbij er licht gloort aan het einde van de tunnel.

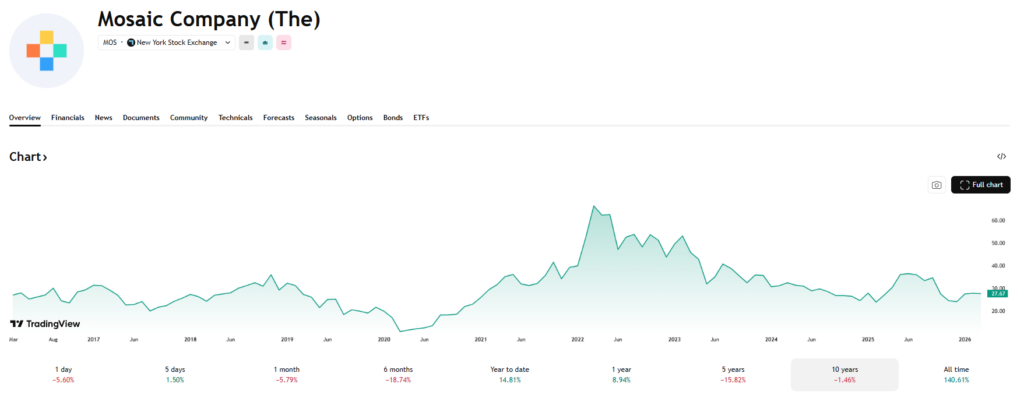

Mosaic

Wie ervaring heeft met meststoffenaandelen, weet: het is vaak alles of niets. De sector heeft de voorbije jaren een zwakke periode gekend, maar we staan op een keerpunt. Het Amerikaanse Mosaic kampte het voorbije jaar met productieproblemen in de fosfaatmeststoffen, waardoor de resultaten teleurstellen. Maar de gunstige vooruitzichten voor de vraag naar potas- en fosfaatmeststoffen en de lage waardering van Mosaic (tegen 0,7 keer de boekwaarde en 15 keer de verwachte winst over 2026) maken het bedrijf tot een potentiële uitblinker voor de komende 12 tot 24 maanden.

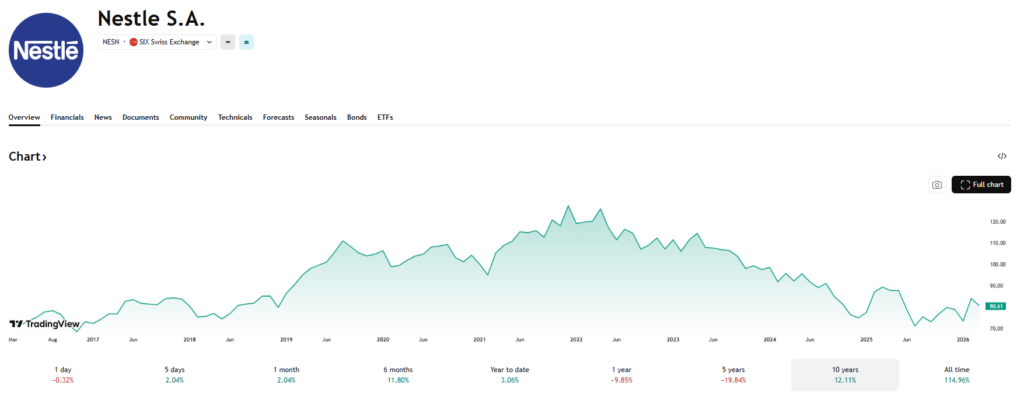

Nestlé

De nieuwe topman van Nestlé, bedrijfsveteraan Philipp Navratil, staat bekend om zijn ‘no-nonsense’ aanpak. Hij mikt voor dit jaar op een groei van 3 tot 4 procent en toont zich daarbij ambitieuzer dan de analisten. Verder voert hij een stevig herstructureringsprogramma uit, waarbij 16.000 banen werden geschrapt. De Zwitserse voedingsreus noteert tegen een historisch lage verwachte koers-winstverhouding van minder dan 19. Dat in combinatie met kwaliteitsmerken, wereldwijde aanwezigheid en een nieuwe ceo die wil gaan voor het herstel van marktaandeel en winstgevendheid, doet ons denken dat het aandeel klaar is voor een herstelbeweging.

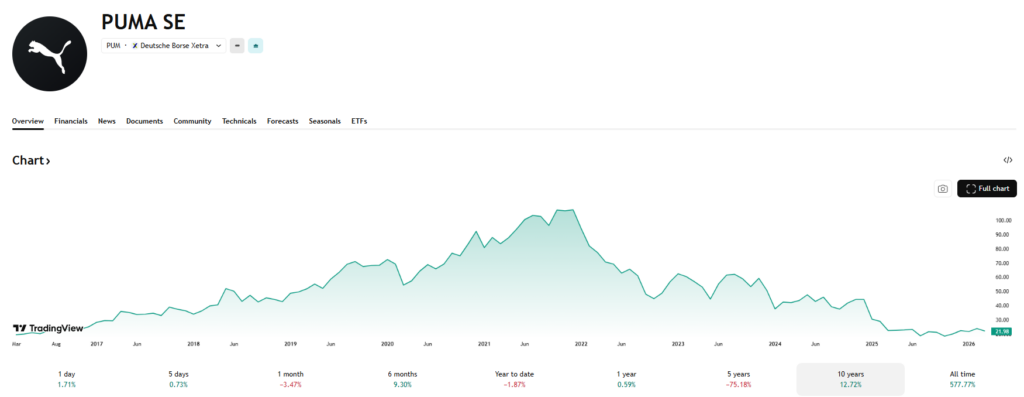

Puma

Bij de veelgeplaagde Duitse sportfabrikant vindt er een belangrijke wissel in het aandeelhouderschap plaats. Het Chinese Anta Sports, vooral bekend van de merken Fila en Jack Wolfskin, koopt de participatie van 29,1 procent van de familie Pinault over. Dat gebeurt tegen 35 euro per aandeel. Anta Sports heeft aangegeven (voorlopig?) geen plannen te hebben om een bod te doen op de rest van de aandelen en dus Puma van de beurs te halen. De 30 tot 40 procent korting van de beurskoers tegenover de prijs die de Chinezen betalen, vinden we overdreven en een opportuniteit. Het aandeel noteert nog steeds te laag.

Dit artikel verscheen eerder in De Standaard.

Published in Aandelen, Beleggen, De Drie Favorieten van ..., Gratis

Het aandeel MOSAIC is sinds midden de maand meer dan 25% gedaald. JP Morgan en Barclays verlaagde de aanbevelingen. De laatste kwartaalwinst bedroeg slechts $0,22 per aandeel, terwijl analisten $0,49 verwachtten. Een tegenvaller van bijna 55%.

Gezien het feit dat nestle het laatste decennia de winst per aandeel amper tot niet heeft verhoogd en ook zeer hoge schuld, vind ik 19 keer de winst niet goedkoop. Dividend kost eene groot gedeelte van de cashflow en daar houdt je netto niet veel van over.