Dankzij Trump staan de sterren weer goed voor de groeilanden

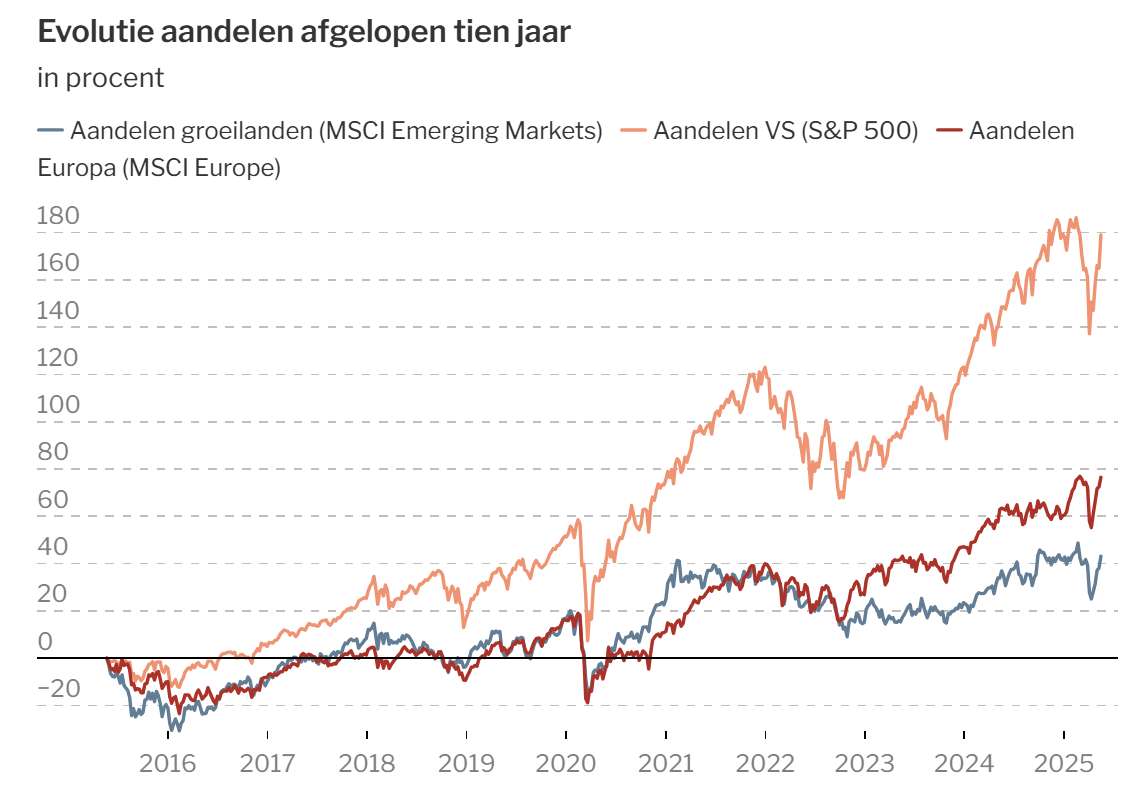

Tien jaar lang hebben aandelen uit de groeilanden zwak gepresteerd. Er was al wat verbetering merkbaar, maar het beleid van Donald Trump heeft hun positie (ongewild) versterkt. Vooral in Azië.

“Het is grappig: de VS en China lijken elkaar te haten, maar eigenlijk willen ze beide net meer op de andere lijken. De VS wil meer zelf produceren, terwijl China graag wil dat de Chinezen meer consumeren.”

De opmerking komt van fondsbeheerder Yu Zang. Hij is in China geboren, woonde lang in de VS en beheert nu vanuit Hongkong voor Allianz Global Investors (GI) een aandelenfonds dat in kleine aandelen van Aziatische groeilanden belegt. Op een mediadag voor financiële journalisten in Frankfurt blijkt dat de fondsbeheerders van Allianz meer dan ooit een boontje hebben voor beleggen in groeilanden, en met name in Azië.

Het brutale beleid van Trump II zal de wereldeconomie wel vertragen, verwacht Allianz GI, maar zowel Europa als Azië zullen structureel hun voordeel doen door het vijandige optreden van de Amerikaanse regering. De fundamenten voor economische groei blijven het beste voor de groeilanden. Bovendien zijn de beurzen er na een lange zwakke periode laag gewaardeerd.

Zwakke dollar

Ook Michael Hartnett, een strateeg van Bank of America (BofA), die wel vaker een juiste richting kiest voor de anderen, denkt dat aandelen uit de groeimarkten het materiaal voor de volgende stierenmarkt worden. Zeker als China economisch herstel kan aanvatten. Ook Hartnett denkt dat beleggers zullen blijven zoeken naar alternatieven voor Amerikaanse beleggingen.

“Een notoir zwak punt in de groeilanden waren altijd de schommelingen van hun kapitaalbasis”, zegt Jenny Zeng, hoofd van vastrentende beleggingen in Azië Pacific van Allianz GI. “Bij de minste tegenslag trokken buitenlandse investeerders hun geld terug. De voorbije jaren bleef het kapitaal zelfs helemaal weg. “Een decennium lang zogen de VS steeds meer kapitaal aan. Een verzwakking van de dollar, zoals nu, is altijd al een gunstig signaal geweest voor de groeilanden.”

Maar wat dan met de handelstarieven die Trump wil invoeren? De groeilanden zijn toch erg afhankelijk van hun export naar de VS? Dat is juist voor sommige landen van het Amerikaanse continent, zoals Mexico, maar veel minder voor landen uit Azië. Alleen Vietnam is erg afhankelijk van export naar de VS. Het handelsoverschot van dat land met de VS is goed voor een kwart van de Vietnamese economie. De nummers twee en drie op die ratio zijn Taiwan met 9,6 procent en Thailand met 8,7 procent. Maar de grote Aziatische landen zijn weinig afhankelijk van de VS: het handelsoverschot dat Japan, China, Indonesië en India hebben met de VS telt voor ieder van hen voor maximaal 1,7 procent van hun bbp.

Die statistiek werpt een ander licht op de onderhandelingen tussen China en de VS. Het zijn eerder de Amerikanen die er belang bij hebben dat de tarieven de handel niet te fel verstoren. Niet alleen voor speelgoed leunen de VS voor 75 procent of meer op Chinese productie, ook de smartphones, computers en spelcomputers die de Amerikanen kopen, komen voor een groot deel uit China.

“Als de Aziatische groeiers structureel van meer kapitaalgroei kunnen genieten, dan kan dat een zelfvoedende cirkel doen draaien”, vertelt Zeng. “Hun munten zullen minder schommelen en de waarderingen kunnen toenemen. Dat zet beleggers aan om meer van hun portefeuille in de groeilanden te investeren, wat de groei verder aanzwengelt, de economie verdiept enzoverder.”

Het lijkt het er dus op dat u best wat meer gewicht geeft in uw portefeuille aan beleggingen in Aziatische groeilanden. Dat kan zowel met aandelen als obligaties. Aandelen bieden het voordeel dat ze veel minder meedeinen met de Amerikaanse beurzen dan Europese aandelen.

Bij obligaties uit de groeilanden ziet het plaatje er volgens de specialisten in vastrentende beleggingen minstens even gunstig uit. Net als bij aandelen is de correlatie met obligaties uit het westen laag. Aziatische obligaties bieden bovendien voor een vergelijkbaar risico met obligaties uit ontwikkelde landen meestal een hoger rendement.

Volgens Zeng zitten heel wat sectoren in Azië in de best mogelijke positie om er obligaties van te kopen. Veel bedrijven zitten in een herstelfase, werken aan een grotere efficiëntie van hun activiteiten en bouwen hun schulden af na een periode van neergang. Sommige bedrijven en sectoren zitten al in de volgende fase en herstellen met hogere marges en stijgende kasstromen.

Sparen of uitgeven?

Een niet te onderschatten kracht van de Aziatische groeilanden is dat de gezinnen er veel sparen. Of anders gezegd: dat biedt potentieel als de consumenten meer vertrouwen krijgen en opnieuw meer gaan uitgeven. De Chinese gezinnen sparen nu zo’n 32 procent van hun beschikbare inkomen. In 2008 was dat nog meer. Maar langzaamaan durven de Chinezen weer wat meer consumeren, ondanks de voorbije vastgoedcrisis.

De Amerikaanse gezinnen hebben met een spaarquote van amper 4,6% weinig ruimte om nog meer te gaan consumeren. Dat is geen gunstige situatie, want het vertrouwen van de Amerikaanse burgers is fors gezakt. Als ze meer gaan sparen, zal dat onmiddellijk wegen op de economische groei in de VS. Ook qua schulden is de uitgangspositie van de groeilanden globaal beter dan die in het ‘rijke’ westen. De schuldratio versus het bbp is in de ontwikkelde landen globaal hoger dan 100 procent, terwijl dat voor de groeilanden amper op de helft ligt.

Dit artikel verscheen eerder in De Standaard.

Published in Beleggen, Beleggen a.d.h.v. Actua, Nieuws

Interessant artikel Jan. Kan je soms een tracker op deze regio aanbevelen (niet enkel China) ?

iShares MSCI China Small-Cap ETF (ECNS).

Let wel op de kosten (hoger dan een MSCI All World) alsook op het hogere risico.

Zie: https://www.ishares.com/us/products/239620/ishares-msci-china-smallcap-etf

Ondanks het feit dat een zekere “home bias” van Allianz niet uit te sluiten valt, geeft jouw artikel toch een nieuwe/actuele kijk op de mondiale economische evolutie voor de volgende maanden en jaren. Het loont zeker de moeite om de geponeerde “hypotheses” in het achterhoofd te houden bij het nemen beslissingen en bijsturingen van onze resp. portefeuilles. Dank hiervoor.